行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

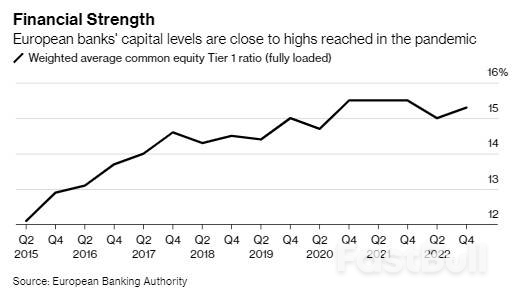

许多欧洲大型银行以稳健的财务健康状况通过了关键压力测试的早期阶段,这促使一些监管机构质疑,在投资者关注银行业韧性之际,是否需要加大力度。

我们获悉,许多欧洲大型银行以稳健的财务健康状况通过了关键压力测试的早期阶段,这促使一些监管机构质疑,在投资者关注银行业韧性之际,是否需要加大力度。

提交给欧洲银行管理局(EBA)两年一次评估的初步材料显示,在所谓的不利情景下,多家银行的资本比率高于此前的测试。这促使EBA和欧洲央行要求银行在7月底结束的后续测试中更加保守。

EBA的评估对银行来说是一项关键的测试,因为该项评估可以深入了解它们应对市场冲击的准备情况,也将反映它们的资本要求。本次评估使用2022年底的数据,在截至2025年的三年内,对银行进行不利情景和较良性基线情景的测试。即使在经济不确定性增加的情况下,一份健康状况良好的报告也可以加强向股东分配数十亿欧元资本的理由。

EBA发言人表示,鉴于评估仍在进行中,得出结论尚属猜测。

对积极结果的担忧是银行及其监管机构面临棘手时刻的另一个迹象。总体而言,加息对银行业是件好事,但加息速度之快让一些规模较小的美国银行措手不及,并带来了灾难性的后果。在经历了多年的低回报后,欧洲银行希望回报股东,然而,监管机构对让银行在不确定的环境中过于自信持谨慎态度。

欧洲央行和其他监管机构利用压力测试的结果来帮助设定银行的资本要求。经营不善会降低公司的支付能力,或者面临削减支出的监管压力。

在此过程中,当局通常会对银行的初步提交提出质疑,要求进行调整。知情人士表示,尽管上述设想的核心假设保持不变,但一些银行家的印象是,监管机构预计资本充足率理论上会受到更大的冲击。

EBA测试涵盖了欧盟和挪威约四分之三的银行资产,70家银行计算了在假设地缘政治形势恶化、大宗商品价格上涨和疫情卷土重来的情况下的表现。

EBA表示,它正在遵循权威机构欧洲系统性风险委员会(ESRB)提出的针对不利情况的假设情景。欧洲央行发言人对此拒绝置评。

不利情景是通胀加剧、全球经济衰退以及利率上升。这将导致未来三年实际经济产出萎缩6%,比过往的测试更为严重。

上述知情人士表示,这些银行的表现较好,得益于测试开始时的资本充足率高于以往、利率上升带来的收益,以及贷款质量的改善。

EBA的上一次测试是在2021年进行,共有50家银行接受评估。在压力测试下,这些银行的高质量资本总计减少了2650亿欧元(2860亿美元);普通股一级资本比率初始为15%,在不利情景下,这一比率将降至10.2%。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

图:2021年9月以来各主要央行的政策利率变动情况

图:2021年9月以来各主要央行的政策利率变动情况