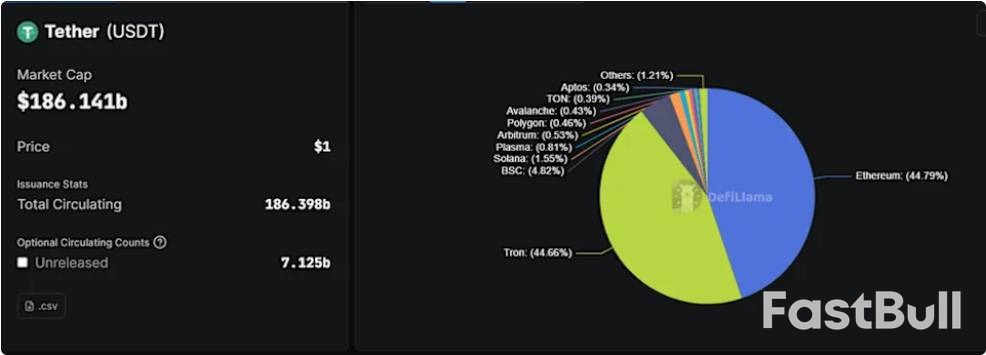

行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

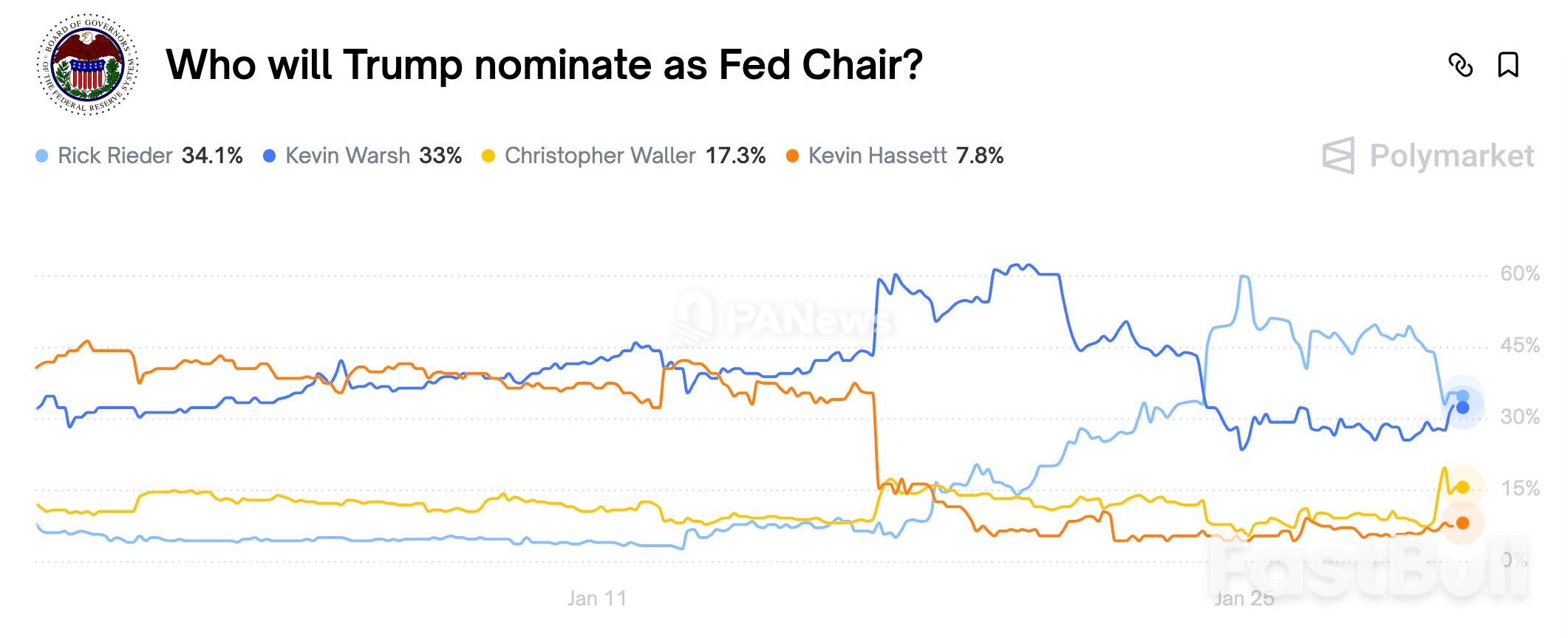

美联储主席人选竞争白热化,贝莱德高管里克·里德异军突起。其鸽派降息立场与深厚华尔街资历深得特朗普青睐,尤其对数字资产的友好态度,更让这位“黑马”成为热门,引发市场高度关注。

美联储主席人选的角逐进入白热化阶段,预计特朗普将在未来一周左右公布最终提名。就在外界以为悬念不大时,剧情却迎来意外反转,一位华尔街重量级人物异军突起,成为最大热门。

这位“黑马”就是贝莱德(BlackRock)首席固定收益投资官里克·里德(Rick Rieder)。他近期公开表示,“美联储必须将利率降至3%,这才更接近均衡。”这一明确的鸽派立场,让他迅速获得了特朗普的青睐。

在Polymarket等预测市场上,Rieder的胜选概率一度从3%飙升至60%,与前美联储理事凯文·沃什并驾齐驱,成为最有可能执掌美联储的人选。

Rieder之所以能后来居上,主要有三大原因:首先,他主张大幅降息以刺激经济,完美契合特朗普的政策偏好;其次,他深耕华尔街三十余年,拥有顶级资历和市场信誉,提名更容易获得参议院通过;最后,他对数字资产的开放态度,尤其是对比特币的认可,让加密市场充满期待。

里克·里德的投资天赋似乎与生俱来。上世纪70年代,还在读小学的他就开始研究体育博彩,痴迷于分析NFL球队的各类数据,比如在不同草皮上的表现差异。他会用午餐钱下注,赢了就有双份,输了就得饿肚子。

这种对数据近乎疯狂的热情,贯穿了他整个职业生涯。

1987年,Rieder大学毕业后加入知名投行E.F. Hutton。几个月后,公司就在“黑色星期一”股灾中濒临倒闭,最终被“贱卖”给雷曼兄弟。幸运的是,Rieder得以留任,并在雷曼兄弟工作了近20年,一路晋升至全球信贷业务负责人等高管职位。

2008年,在雷曼破产前夕,Rieder离职创立了对冲基金R3 Capital。一年后,他的命运再次因一场并购而改变——全球最大的资产管理公司贝莱德收购了R3,其创始人拉里·芬克(Larry Fink)将Rieder招至麾下并委以重任。

如今,Rieder已是贝莱德全球固定收益的首席投资官,负责管理约2.4万亿美元的庞大资产组合,是全球金融市场最重要的决策者之一。同时,他还担任美国财政部借款咨询委员会副主席、美联储金融市场投资咨询委员会成员等公共职务,这些顶级履历让他兼具市场洞察力与政策视野,被外界普遍认为“具有美联储主席气质”。

作为美联储主席的热门人选,Rieder的货币政策立场是外界关注的焦点。他一向主张宽松政策,多次强调当前利率过高,应尽快降至3%左右的“中性”水平。

鸽派立场与特朗普不谋而合

Rieder认为,美国经济正面临生产率提升、关税通胀消退以及劳动力市场承压等复杂局面,提前降息有助于为经济增长保驾护航。

这番论调正中特朗普下怀。特朗普屡次公开抨击现任主席鲍威尔未能迅速降息,甚至不惜以削弱美联储独立性为代价施压。Rieder的出现,恰好满足了特朗普对“放松银根”的迫切需求。

在达沃斯论坛的一次采访中,特朗普对Rieder大加赞赏,称其在面试中表现出色,并暗示真正的候选人“可能只剩下一个了”。此话一出,Rieder的胜选概率暴涨近20倍。

相比其他候选人的独特优势

与其他几位候选人相比,Rieder的优势更加明显。

• 凯文·哈塞特(Kevin Hassett): 此前也是热门人选,但因缺乏足够亮眼的履历而被认为更像特朗普的“傀儡”,目前基本出局。

• 凯文·沃什(Kevin Warsh): 另一位热门,虽也支持降息,但作为通胀鹰派,他的降息步伐不会像特朗普期望的那样激进。此外,他过于激进的改革言论也可能引发特朗普对其合作性的担忧。

• 克里斯托弗·沃勒(Christopher Waller): 作为现任美联储理事,他是“体制内”候选人,立场相对保守,并未获得特朗普的特别青睐。

Rieder既有足以服众的华尔街资历,其政策主张又与特朗普高度一致,这让他成为一个近乎完美的人选。

与大多数央行官员不同,Rieder对以比特币为代表的加密资产持非常开放和友好的态度。

早在2020年,他就大胆预测,比特币可能取代黄金,成为21世纪的新型储备资产,因为“它作为价值载体,比运输金条方便得多”。

近年来,他的行动也印证了这一观点。2021年,他透露贝莱德已“开始涉足比特币”;2023年,贝莱德率先申请比特币现货ETF,引爆市场。Rieder本人也反复强调,比特币应当作为长期投资组合的一部分,与黄金共同持有以对冲通胀。

如果Rieder最终当选,他将成为史上首位拥抱加密货币的美联储主席。虽然美联储主席不直接负责加密行业的监管(主要由SEC和CFTC负责),但他的个人观点对市场情绪和监管风向具有不可忽视的引导作用。

对于加密行业而言,一位真正了解比特币价值、并来自华尔街的顶级玩家执掌美联储,无疑是一个极其重大的积极信号。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。