- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美股三大股指收涨,芯片股普跌,中概股多数下跌。黄金白银冲高后大幅回调,特朗普宣布对韩国商品加征关税,后市走向引人关注。

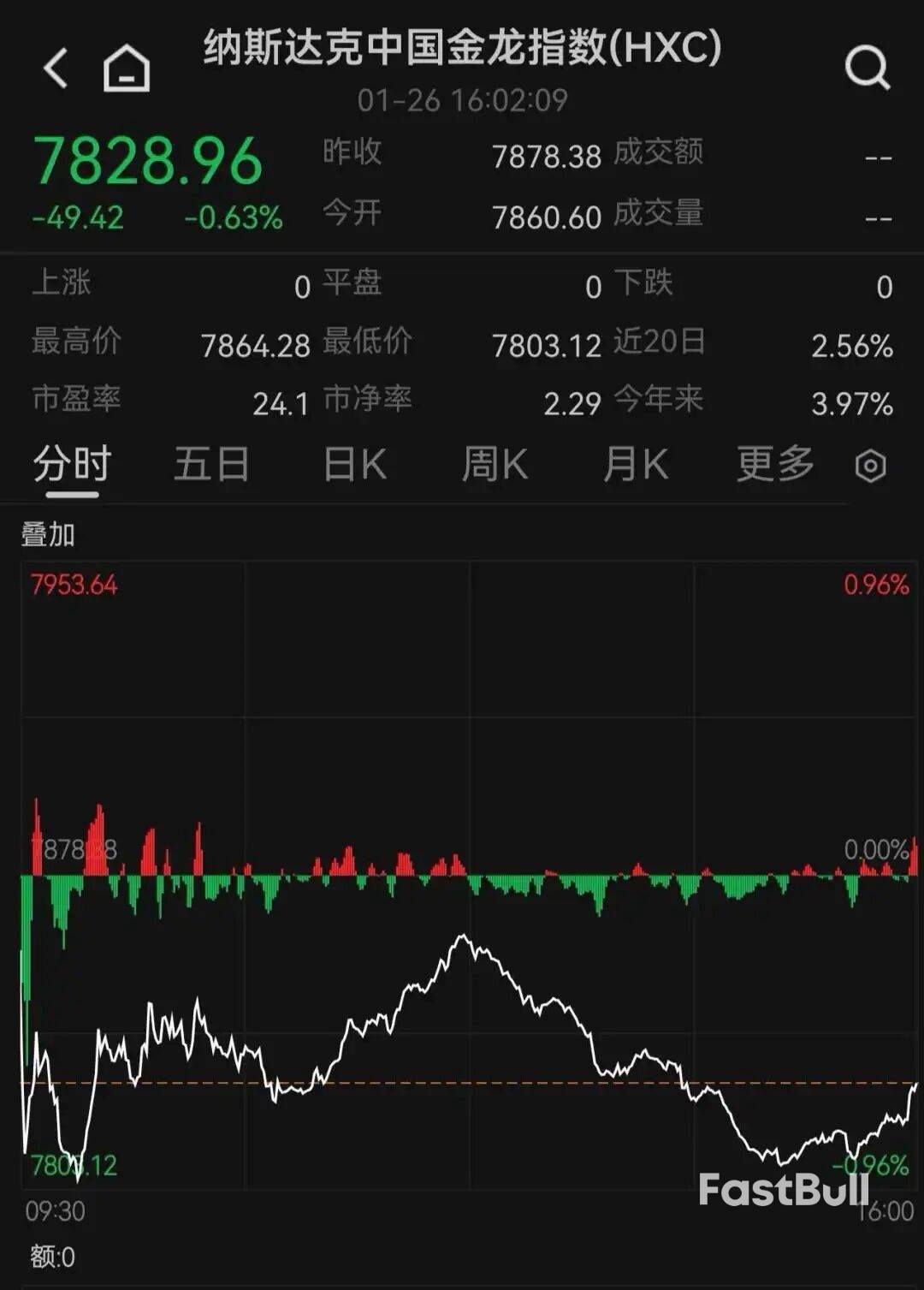

当地时间1月26日,美股三大股指集体收涨,道指涨0.64%,标普500指数涨0.5%,纳指涨0.43%。美股芯片股多数下跌,芯片巨头英特尔跌逾5%,超威半导体跌逾3%,美光科技跌逾2%。纳斯达克中国金龙指数收盘跌0.63%,百度集团跌超3%,小鹏汽车跌超2%。

贵金属方面,现货黄金与现货白银在刷新历史高点后大幅回调。

Wind数据显示,截至当地时间1月26日收盘,道指涨0.64%报49412.4点,标普500指数涨0.5%报6950.23点,纳指涨0.43%报23601.36点。

万得美国科技七巨头指数涨0.71%。其中,苹果涨近3%,META涨逾2%,谷歌涨逾1%,微软小幅上涨,亚马逊、英伟达小幅下跌,特斯拉跌逾3%。

美股芯片股多数下跌,费城半导体指数跌0.39%,英特尔跌逾5%,超威半导体跌逾3%,美光科技跌逾2%。

中概股多数下跌,纳斯达克中国金龙指数跌0.63%。热门中概股方面,禾赛科技跌逾10%,小马智行跌逾5%,好未来、百度集团跌超3%,小鹏汽车跌超2%。涨幅方面,金山云涨逾8%,虎牙涨逾7%。

东证期货表示,美国经济数据维持韧性,美联储短期降息可能不大,预计1月继续按兵不动。同时,新任美联储主席人选迟迟未公布,市场对美联储独立性的担忧也在不断发酵,导致美元资产吸引力降低。展望后市,随着1月议息会议与科技巨头财报季的双重压力临近,预计市场情绪保持谨慎,美股延续高位震荡,波动率或进一步加大。

Wind数据显示,当地时间1月26日,黄金与白银在刷新历史高点后大幅回调,现货白银在创下117.74美元/盎司的历史新高后一路回调,此前一度涨近14%。现货黄金一度向下跌破5000美元/盎司,此前曾上涨2.5%,盘中最高突破5110美元/盎司。

大有期货表示,贵金属市场延续强势,主要受到多重因素共同驱动,短期需警惕技术性回调风险,长期前景仍与全球宏观政策及去美元化趋势紧密相连。

申万宏源证券认为,短期来看,金价因地缘因素快速走高,该因素缓和后并未明显回落,反而创新高,反映出短期较强的势头。中长期视角来看,黄金已逐渐从"避险资产"转型为"全球资产配置核心工具",央行购金、去美元化、美债信用风险三重逻辑未变,中长期配置价值仍存。

据新华社报道,美国总统特朗普26日在社交媒体上宣布,由于韩国国会仍未批准两国政府此前达成的贸易协议,美国对韩国汽车、木材、药品的进口关税以及其他"对等关税"的税率将从15%提高至25%。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。