行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

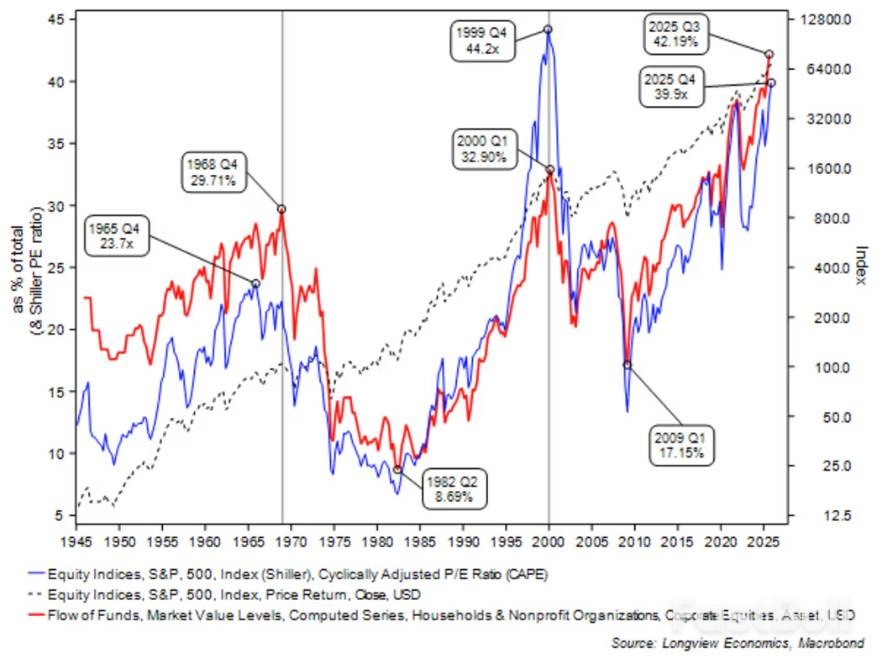

美股近期反弹或为错觉,政治噪音正侵蚀全球投资者信任,加之39.9倍的席勒市盈率与创纪录持股比例,专家警告长期熊市或已在酝酿。

近期美股市场的大幅波动,让投资者坐上了过山车。尽管指数在经历重挫后迅速反弹,看似收复了全部失地,但这或许只是一种“一切如初”的错觉。

在表面的平静之下,一些更深层次的风险正在积聚。

Longview Economics的首席市场策略师克里斯·沃特林(Chris Watling)指出,近期美国政府针对欧洲盟友的言论和威胁,已经对跨大西洋关系造成了实质性的损害。

这让全球投资者,尤其是美国以外的投资者,开始面临一个棘手的战略选择:是继续持仓等待三年,寄望于美国政治环境重回二战后的传统轨道?还是现在就开始削减投资组合中美国资产的战略配置?

投资者的这种疑虑并非空穴来风。在此之前,许多全球投资经理本就对美国的财政状况感到担忧——政府债务高企且持续攀升,却毫无财政整顿的迹象。

更令人不安的是,本届美国政府充满不可预测性。例如,美联储理事斯蒂芬·米兰(Stephen Miran)曾提出所谓的“海湖庄园计划”,这类提议让投资者不得不担心,自己持有的美国资产可能随时会因某种税收而被削减。换言之,市场开始担忧,美国的财产权已不再是不可侵犯的神圣存在。

不过,沃特林认为,即便不考虑政治因素,诱发美股开启长期熊市的根本性因素也早已在酝酿之中。他特别指出了两个指向性极强的指标。

首先是估值水平。

虽然估值无法精确预测短期走势,但对中长期方向至关重要。最新数据显示,衡量美股长期估值的席勒周期调整市盈率(CAPE)已高达39.9倍,这是有记录以来的历史第二高位。

其次是股票持有比例。

目前,股票资产占美国家庭金融资产总额的比例已达到42.2%,创下历史最高纪录。与此同时,股票在固定收益养老金资产中的占比,也同样处于历史峰值。

历史经验表明,当估值触顶与股票持有比例创纪录这两个条件同时出现时,往往是长期熊市的开端。沃特林指出,1968年和1999年就是典型的例子,这两个指标双双见顶后,美股便分别进入了上世纪70年代和21世纪初的长期熊市。

沃特林表示,他所在的公司“目前在战术和战略层面仍超配美股”,但也清醒地认识到这些隐患正在暗流涌动。他补充道:“开始分散投资、降低对美国资产依赖的理由,正变得越来越充分。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。