- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

全球资金加速撤离美国,涌入新兴市场及贵金属,股市屡创新高。地缘政治风险与政策不确定性加剧,美元承压,或预示新一轮资产轮动。

全球投资者在美国政策不确定性和地缘政治风险背景下,加速将资金配置转向非美资产,推动新兴市场股票和贵金属同步刷新纪录。

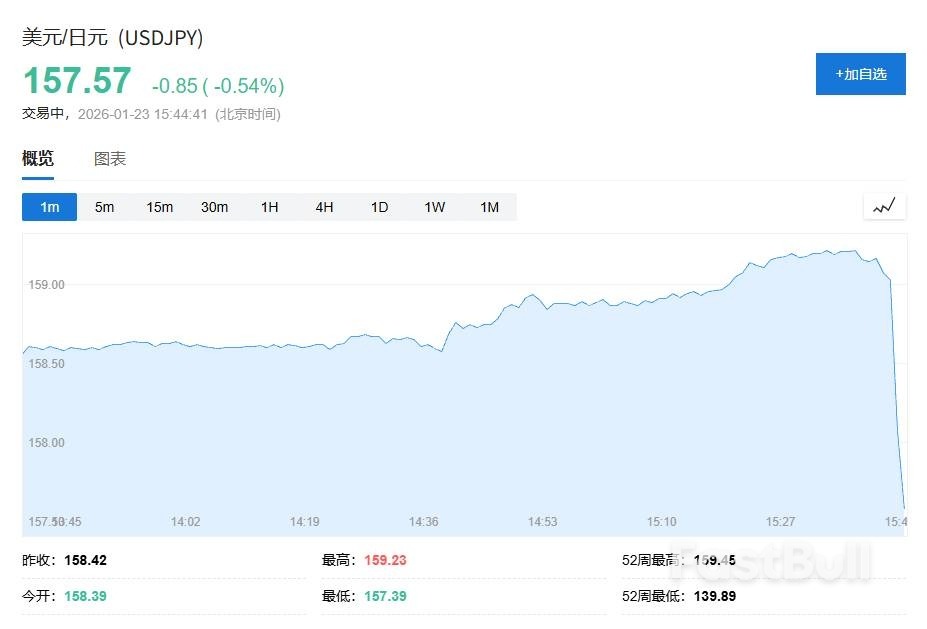

周五,亚洲股市周五攀升至历史新高,MSCI亚太指数上涨0.4%,MSCI新兴市场指数同样触及历史高点。美国股指期货显示美股基准指数将小幅上涨,但涨幅远低于亚洲市场。日本股市走高,日本央行如预期维持政策利率在0.75%不变。美元兑日元短线下挫约70点,跌破158,现报157.70。

本周市场抛售的直接导火索来自华盛顿。唐纳德·特朗普总统为加强对北约盟友丹麦领土格陵兰的控制,一度采取强硬姿态并威胁对欧洲加征关税。尽管特朗普随后在达沃斯世界经济论坛上与北约秘书长Mark Rutte达成协议,并在协议达成后突然放弃了关税威胁,但此前的激进举措已引发市场剧烈震荡。虽然美股随后出现缓解性反弹,但涨幅仍不足以完全扭转此前的下跌趋势。

受此影响,彭博美元现货指数正跌向自六月以来表现最糟糕的一周。该指数在周五触及三周低点,五天内累计下跌0.8%。期权交易员目前正支付溢价以对冲美元在未来一个月进一步下跌的风险,这与一周前看涨情绪高涨的局面形成鲜明逆转。

市场动向显示投资者正逐步减少美元敞口,转而青睐亚洲股市,后者估值更具吸引力且增长前景更强。这一转变的背景是美国政策不确定性加剧,包括美联储独立性受到挑战,以及美欧紧张关系引发的关税担忧。

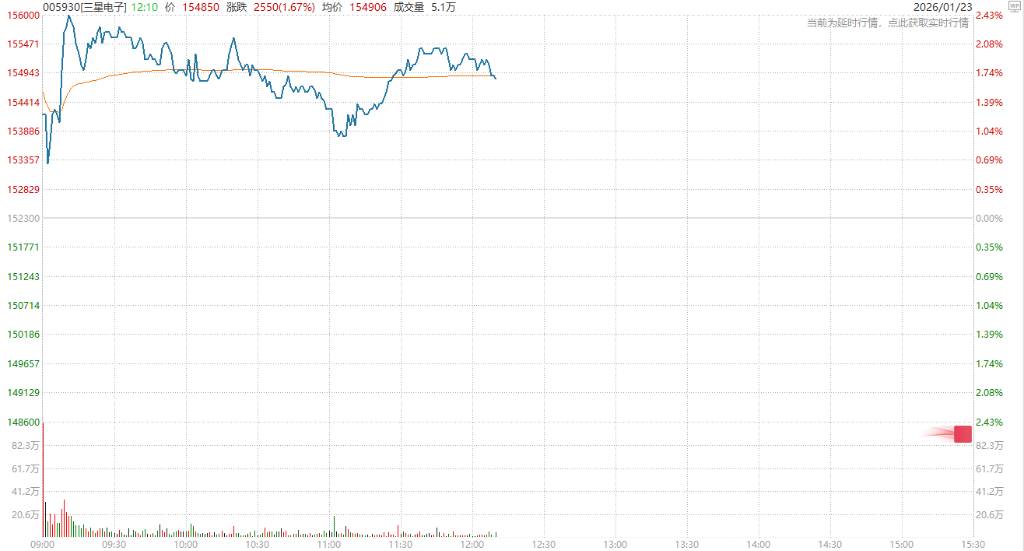

半导体产业链延续昨日热情,日本相关设备制造商和韩国三星电子等龙头股均录得强劲涨幅。MSCI亚太指数上涨0.5%,其中上涨股票数量是下跌股票数量的两倍多。

分析认为欧美贸易战警报的暂时解除,显著提振了全球投资者的风险偏好,并加速了一场潜在的、更深层次的资产轮动。

由于对美国政策不可预测性的担忧,资金正逐步从估值高企的美国资产中流出,转向估值更具吸引力且地缘政治风险相对较远的亚洲市场。这一轮动直接导致美元走弱,并为亚太股市和贵金属等资产提供了强劲的上行动能。

Natixis IM Solutions全球市场策略主管Mabrouk Chetouane表示:

亚洲地区远离美国、欧盟和拉丁美洲等地缘政治中心,这种距离就像一道屏障,使投资者能够分散对风险资产的敞口。

值得注意的是,亚洲市场的焦点将集中在日本央行的利率决议上,预计日本央行将维持政策利率在0.75%不变。此前,首相高市早苗提出的扩大支出计划曾引发金融市场动荡,因此日本央行的政策表态将受到密切关注。

美元兑日元短线下挫约70点,跌破158,现报157.70。

Zaner Metals的高级金属策略师Peter Grant表示:

在当前宏观环境下,黄金的需求受到美元贬值趋势的支撑。短期的回调可能会被视为买入机会,预计黄金有望突破5000美元/盎司,甚至更高。

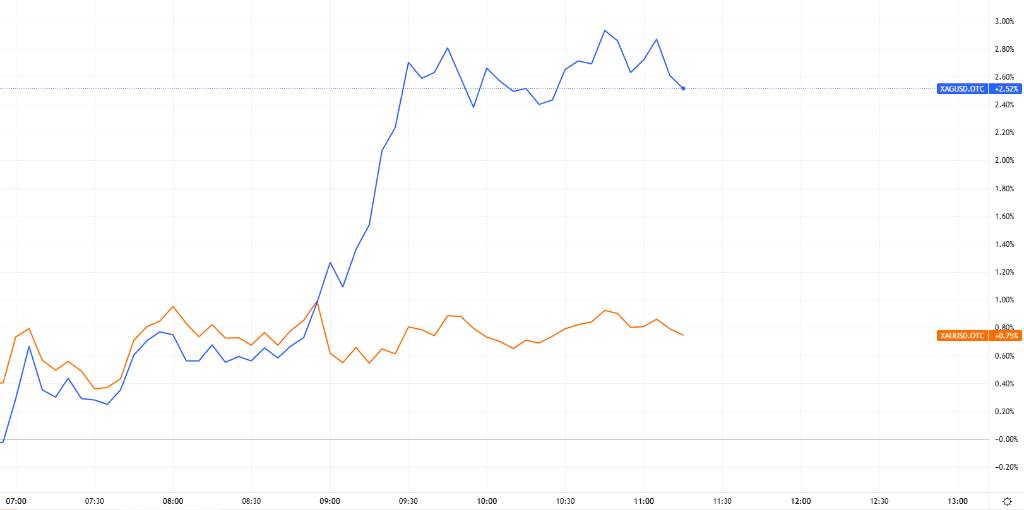

现货黄金价格顺势上攻,盘中一度突破4960美元/盎司,再创历史新高,白银也同步触及纪录高位,一度触及99美元关口。

现货铂金日内曾涨近2%,随后回落至昨日尾盘价格附近。

Zaner Metals副总裁兼高级金属策略师Peter Grant表示,地缘政治紧张、美元普遍疲软以及美联储今年降息预期,都是宏观去美元化趋势的组成部分,仍在影响黄金需求。

市场预计美联储将在今年下半年实施两次25个基点的降息,这提升了无收益黄金的吸引力。

与此同时,现货白银和铂金上涨更为强势,Tradu高级市场分析师Nikos Tzabouras表示,白银的基本面叙事远比黄金更具吸引力。

他指出,虽然白银可能不像黄金那样是储备资产,但它仍受益于避险资金流入和美元疲软。

虽然美国经济数据保持稳健,但政治噪音正在削弱美元的吸引力。据劳工部周四公布的数据,上周首次申请失业救济人数维持在20万人的低位,略低于彭博调查经济学家预期的20.9万人。然而,强劲的就业市场并未能支撑美元走势。Spectra Markets总裁Brent Donnelly在一份报告中指出,目前美元2026年回报的分布几乎肯定严重偏向下行,因为全球正意识到美国的政策风险并未结束。

摩根外汇策略师Pat Locke也表示,美国劳动力市场的乐观情绪目前并未威胁到该行对美元适度看跌的观点,未来几周的美国政策事件风险也将令美元走势偏空。此外,特朗普表示已完成对下一任美联储主席候选人的面试,并重申心中已有人选,这一表态进一步增加了市场对未来货币政策独立性的关注。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。