行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美股近期遭遇重挫,特朗普关税威胁与地缘不稳推波助澜。然而,华尔街策略师普遍认为,鉴于地缘冲击短暂、企业盈利强劲及技术面改善,当前市场动荡实为对冲后保持多头的买入良机。

美股周二遭遇了自去年10月以来的最大单日跌幅,特朗普政府的关税威胁与日本政局不稳是主要推手。然而,华尔街策略师们普遍认为,市场的上涨基础依然坚固,当前的动荡反而创造了理想的买入时机。

他们的信心主要来自三个方面:历史数据显示地缘政治冲击通常短暂;企业盈利预期持续强劲;以及市场内部的技术健康度正在改善。包括摩根大通和巴克莱在内的大行建议投资者,在对冲好下行风险的前提下,继续保持多头仓位。

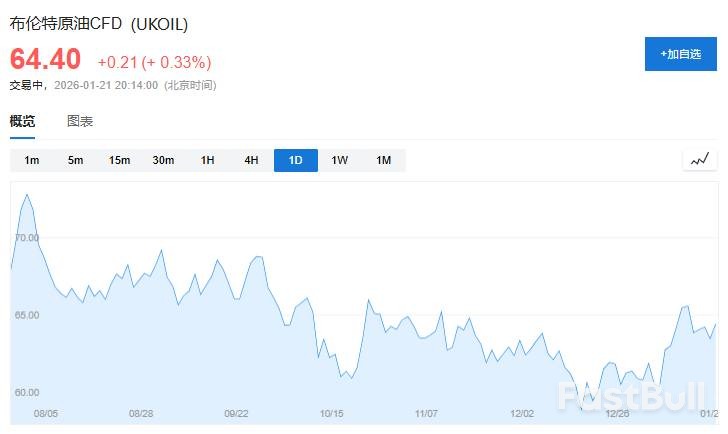

历史经验表明,地缘政治事件对股市的长期影响往往不大。汇丰银行策略师Alastair Pinder在一份报告中指出,自1940年以来,在36次重大地缘政治事件发生后的三个月内,美股上涨的概率高达60%。唯一的例外是当地缘政治事件导致油价急剧飙升时。

目前,虽然原油价格有所上涨,但布伦特原油和西德克萨斯中质原油这两大基准价格仍远低于长期平均水平。这意味着,当前的紧张局势尚未触及股市真正的“痛点”。

强劲的企业盈利前景是支撑市场乐观情绪的核心支柱。分析师普遍预计,企业在第四季度的利润将增长约9%,并且2026年每个季度的增幅都将达到两位数。

美国银行的数据也印证了这一点。在已公布财报的标普500成分股公司中,首周有73%的公司业绩超出了分析师预期,高于同期68%的历史平均水平。

Solus Alternative资产管理公司的首席经济学家Dan Greenhaus直言:“只要财报季能证明自己,那么其他因素都应该退居次要位置。”

此外,分析人士还预计,减税和实际工资增长将共同提振美国经济,而通胀将继续回落。同时,人工智能相关交易持续为权重股带来回报,投资者对医疗保健、资源和消费品等更广泛行业的兴趣也在升温,这些都对股市构成利好。

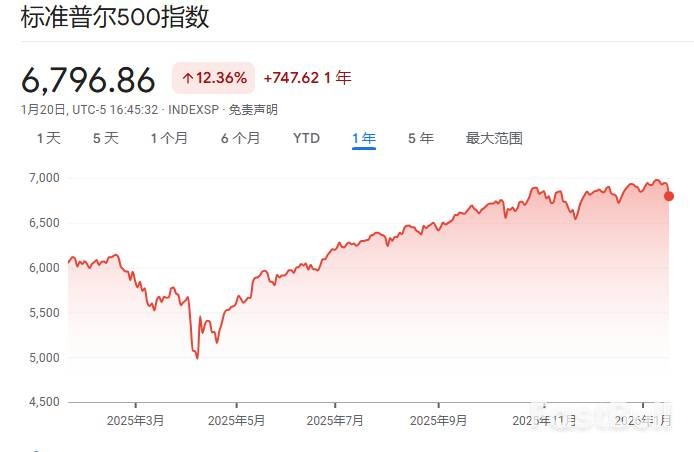

市场的技术面也发出了积极信号。Strategas资产管理公司的技术和宏观策略主管Chris Verrone指出,上周约有70%的标普500成分股股价位于其200日移动均线上方。同时,罗素2000指数和标普500等权重指数均创下历史新高。

“这完全不是我们预期在市场重大顶部出现的情况,”他表示。“尽管市场情绪一边倒可能引发短期调整,但我们仍然选择相信长期趋势。”

尽管市场整体看涨,但策略师们也强调了谨慎应对波动的必要性。数据显示,美国个人投资者协会的多空比率已升至2024年以来最高,而全美主动投资经理协会的调查显示,基金经理的股票仓位已接近96%,市场情绪较为亢奋。

巴克莱全球股票战术策略主管Alexander Altmann建议客户,在财报季结束前,维持对风险资产的偏好,但要为可能加大的波动做好准备。

摩根大通的观点类似。其全球市场情报主管Andrew Tyler在给客户的报告中建议“保持多头但进行对冲”。他表示,团队的乐观情绪源于有韧性的宏观经济、积极的盈利增长和贸易战缓和的前景。他承认“这个框架正受到挑战”,但认为现在就转为看跌还为时过早,最好的策略是利用工具对冲下行风险。

市场同样存在特朗普政府在关税问题上可能“退缩”的预期。去年4月2日,他在宣布对等关税后,就曾在市场暴跌一周后收回决定。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。