行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

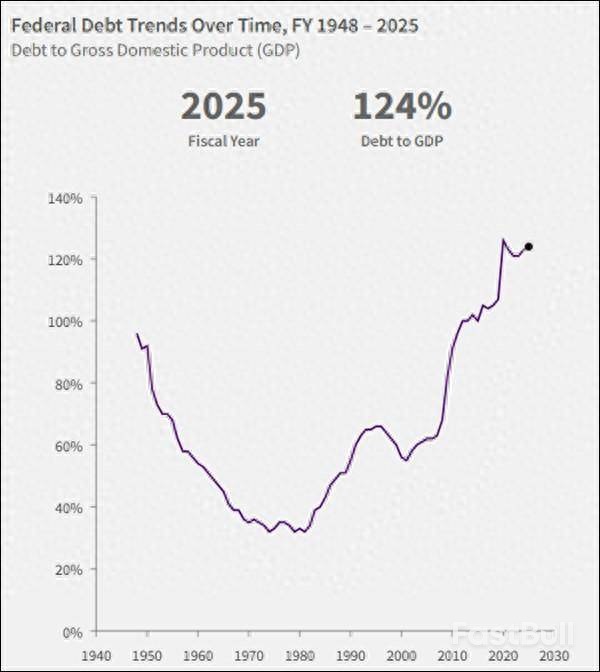

摩根大通CEO戴蒙警告,38万亿美元美债规模如同“炸弹”,失控赤字与地缘政治风险迟早反噬经济。海外债主抛售或致美元贬值、通胀飙升,引发新一轮危机,政策困境难解。

美国最大银行摩根大通的首席执行官杰米·戴蒙,对高达38万亿美元的美债规模发出了严厉警告:这颗“炸弹”迟早会反噬经济。

在1月12日的公司财报电话会议上,戴蒙向投资者和分析师描绘了一幅复杂的经济图景。一方面,他对人工智能(AI)的前景感到乐观,并认为短期内美国经济基本面尚可,消费者支出依然坚挺,企业整体健康。

但另一方面,他强调必须关注宏观“背景板”上的巨大风险。他指出,失控的财政赤字和地缘政治风险,可能会在某个时刻彻底改变经济的走向。

“美国和全球的财政赤字都非常高,”戴蒙警告说,“我们不知道它何时会反噬,但迟早会产生影响,因为你不能无限制地借贷。”

戴蒙的担忧并非空穴来风。即便在特朗普政府试图通过减税和产业振兴刺激经济的时期,美国的财政赤字仍在持续攀升,每一笔新增赤字都在不断推高本已庞大的债务存量。

数据显示,仅在2025年最后三个月,美国国债的利息支出就高达2760亿美元。美国无党派机构“负责任联邦预算委员会”主席玛雅·麦吉尼亚斯预测,到2026财年,美国政府的赤字可能达到2万亿美元。

过去,白宫曾希望经济的强劲复苏能够消化债务问题,但如今看来这不太可能实现。同时,他们也曾寄望于美联储放宽对通胀的顾虑、降低利率来刺激经济,但美联储主席鲍威尔始终坚持其独立性,拒绝屈从于政治压力。

随着债务和利息成本持续走高,政府在财政上采取行动的压力越来越大。但解决方案却面临着巨大的政治阻力。

花旗集团全球首席经济学家内森·希茨分析称,控制债务必须依靠“增税+削减支出”的组合拳。然而,这两项措施在政治上都极不受欢迎,尤其是在中期选举临近的年份。要有效削减支出,就必须对社会保障和国防这两大开支进行艰难的改革——它们合计占联邦预算的近四分之三。而提高税收,向来都是选民的“禁区”。

戴蒙对此也提醒道,“我们必须应对现实世界,而不是理想世界。”

面对财政困境,美联储理论上可以通过直接印钞来缓解短期压力。通过增加货币供应、压低货币价值,可以使政府偿还借款的利息变得相对便宜。

但这无异于饮鸩止渴。这种做法可能引发严重的通货膨胀,甚至恶性通胀。更危险的是,一旦债务持有者意识到他们的投资回报正在被通胀蚕食,他们未来就会要求更高的利息作为补偿,从而使政府的借贷成本进一步飙升。

经济学家们开始担忧,持续上升的债务最终可能对美国经济形成实质性阻力,甚至引发新一轮金融危机。

债务危机的影响远不止于财政本身,它将冲击投资者信心、美元汇率和各类资产价格。

目前,美国国债最大的单一持有者是美联-储,各州和地方政府、互惠基金也持有大量美债。但真正的风险变量可能来自海外。

日本、中国和英国是持有美债最多的海外国家,持有量分别为1.1万亿、7790亿和7650亿美元。数据显示,过去十年间,日本和英国的美债持有量有所下降,而中国的降幅则更为显著。

分析指出,如果地缘政治紧张局势持续加剧,海外投资者可能会通过抛售美国国债来表达立场。这种行为一旦发生,将严重打击美元的价值,推高美国国内通胀,并大幅抬升美国政府的融资成本,使其财政状况雪上加霜。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。