行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

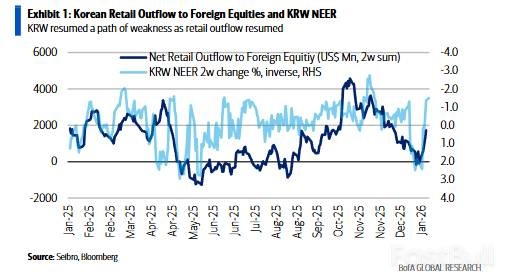

2026年初韩元汇率重贬,美银报告指出,核心症结在于韩国散户对美股的疯狂购买导致巨额资金外流,贸易顺差与政府干预均难敌。韩元能否反弹,取决于税收政策调整或美股科技板块回调。

2026年开年,韩元汇率并不平静。在2025年末韩国政府干预带来短暂反弹后,韩元迅速重回贬值轨道。这背后的核心症结,可能并非宏观经济数据,而是一股出人意料的力量。

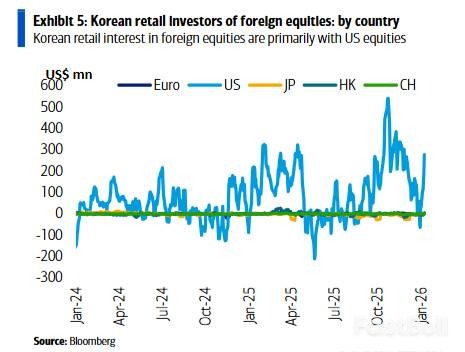

1月15日,美银研究团队发布报告指出,韩元汇率的走向已与韩国散户的投资行为深度绑定。他们对外国股票,尤其是美股的疯狂购买,正主导着韩元汇率的走势。

数据显示,仅在2026年前10天,韩国散户就净买入了20亿美元的外国股票。这股巨大的资金外流力量,甚至让韩国的贸易顺差和官方表态都显得无力。

美银认为,除非韩国政府通过税收政策引导资金回流,或美股科技板块出现大幅回调,否则韩元将持续承压。尽管近期美元兑韩元一度升至1473.56,但该行仍维持年底1395的目标汇率。

2026年交易大门一开,韩国散户投资者便立刻重启了对美股的购买狂潮。

回看2025年12月底,韩元之所以出现短暂反弹,恰好是因为圣诞假期期间散户资金外流放缓。一旦新年交易恢复,购股潮回归,韩元的升势便戛然而止。

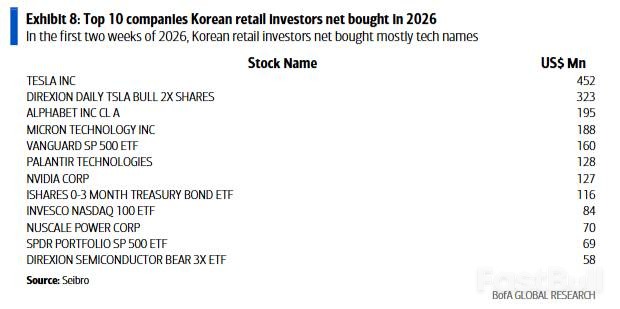

2026年前两周的购物清单显示,科技股是绝对的主角:

• 特斯拉:净买入4.52亿美元,位居榜首。

• Direxion特斯拉2倍杠杆ETF:净买入3.23亿美元。

• 谷歌A类股:净买入1.95亿美元。

• 美光科技:净买入1.88亿美元。

• 先锋标普500 ETF:净买入1.60亿美元。

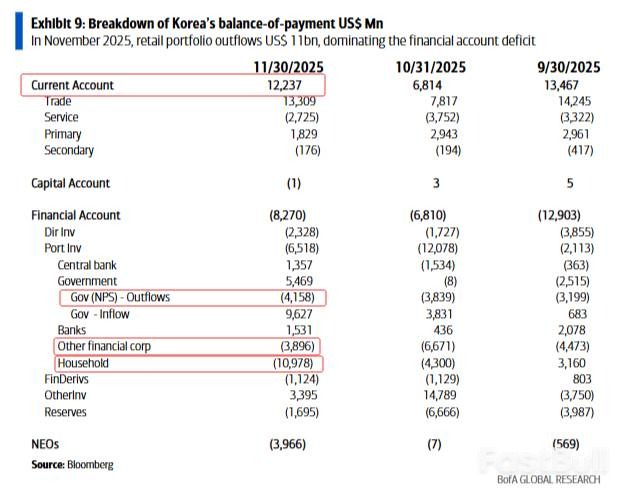

从国际收支数据看,韩国的基本面并不差。截至2025年11月,韩国拥有122亿美元的强劲经常账户盈余。理论上,出口商通过贸易顺差卖出美元,本应为韩元提供支撑。

然而,这股力量完全无法抗衡散户和部分机构形成的巨额美元购买力。

数据显示,同期韩国散户的证券投资外流高达110亿美元,成为当月金融账户赤字的最大单一贡献者,规模远超国民年金(NPS)的42亿美元和资产管理公司的39亿美元。

与此同时,尽管外国投资者在11月买入了96亿美元的韩国国债,但这笔资金对韩元几乎没有帮助。因为绝大多数交易都会通过外汇远期合约进行对冲,并不创造实质性的韩元买盘需求。

相反,散户购买外国股票的行为通常不做对冲,构成了对美元的直接、净购买。

面对韩元贬值,韩国政府和外部力量并非无动于衷。2025年底,韩国政府通过言辞干预和货币支持提振韩元,美国财政部部长斯科特·贝森特也曾公开表示韩元疲软“与韩国强劲的经济基本面不符”。

然而,这些行动的效果被证明是短暂的。报告认为,只要散户资金外流的核心驱动力不变,任何干预都只能暂时延缓美元兑韩元的上升趋势,无法扭转方向。

那么,什么才能真正改变格局?报告指出了两个潜在的转折点。

第一个是税收政策。 目前,韩国散户出售外国股票的收益需缴纳22%的资本利得税。尽管政府在2025年12月23日已削减了相关税率,但如果后续能推出更具吸引力的税收减免激励(例如在卖出时豁免部分税款),则可能促使资金回流本土。

第二个是市场本身的变化。 韩国散户的海外持仓高度集中于美股科技股。因此,一旦美国科技板块出现重大回调,就可能自动触发大规模的盈利了结和资金汇回,从而突然且有力地推升韩元。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。