行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美银策略师Michael Hartnett指出,尽管牛熊指标达卖出高位,但受特朗普政治驱动,市场应“轮动而非撤退”,最佳策略是“做多经济繁荣,做空资产泡沫”,并看好债券、国际股市与黄金。

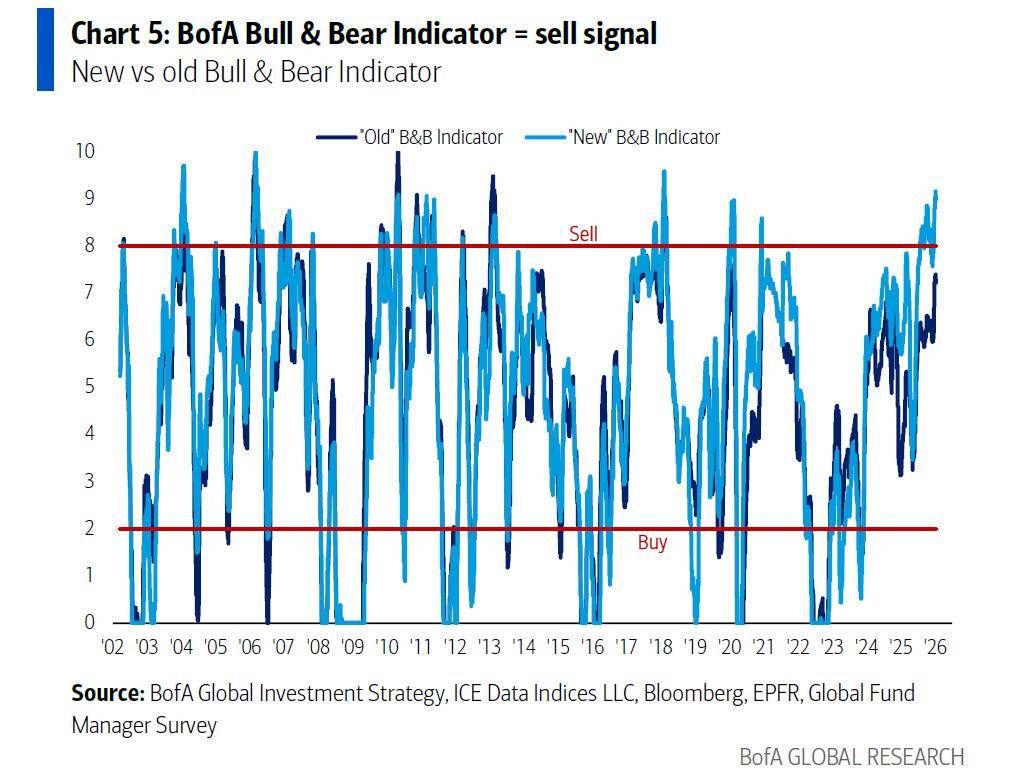

美国银行策略师Michael Hartnett发布了新年首份重磅报告,给出了一个看似矛盾的判断:尽管美银的“牛熊指标”已经冲到9.0的高位,发出了明确的“卖出信号”,但现在还不是离场的时候。

Hartnett认为,投资者当前最佳策略是“做多经济繁荣,做空资产泡沫”。为什么?因为特朗普政府为了赢得中期选举,正在不遗余力地压低通胀和资金成本。因此,正确的操作应该是“轮动而非撤退”。

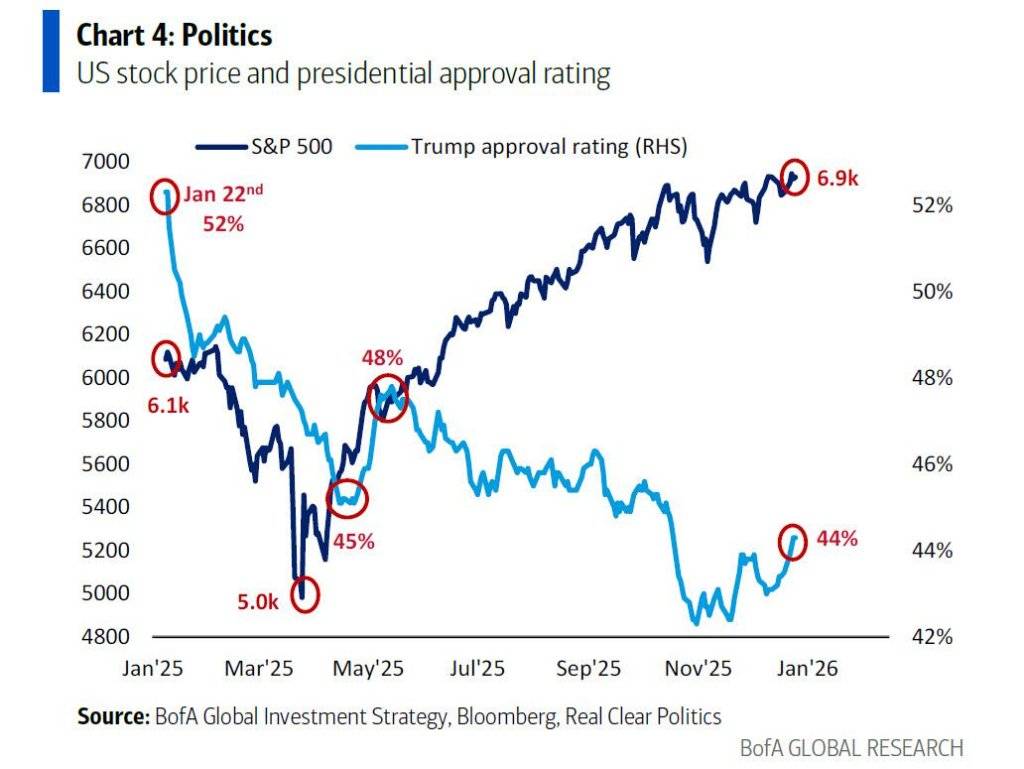

这一切的背后,是赤裸裸的政治驱动力。Hartnett指出,特朗普的支持率正徘徊在43%的低位,其中经济支持率为41%,而通胀处理的支持率更是只有36%。

为了在中期选举中扭转颓势,压低通胀成了特朗普政府的头等大事。这解释了当前一系列看似不寻常的政策组合:

• 货币政策:美联储通过购买国库券搞量化宽松,特朗普还亲自下场推动针对MBS的QE,以压低资金价格。

• 地缘政治:想方设法压低油价。

• 贸易政策:开始转向降低关税。

• 产业政策:更是直接干预医药、住房、保险和电力价格。

正是这种“政治需要”,催生了投资者押注“经济繁荣”和“风险平价牛市”的底气。

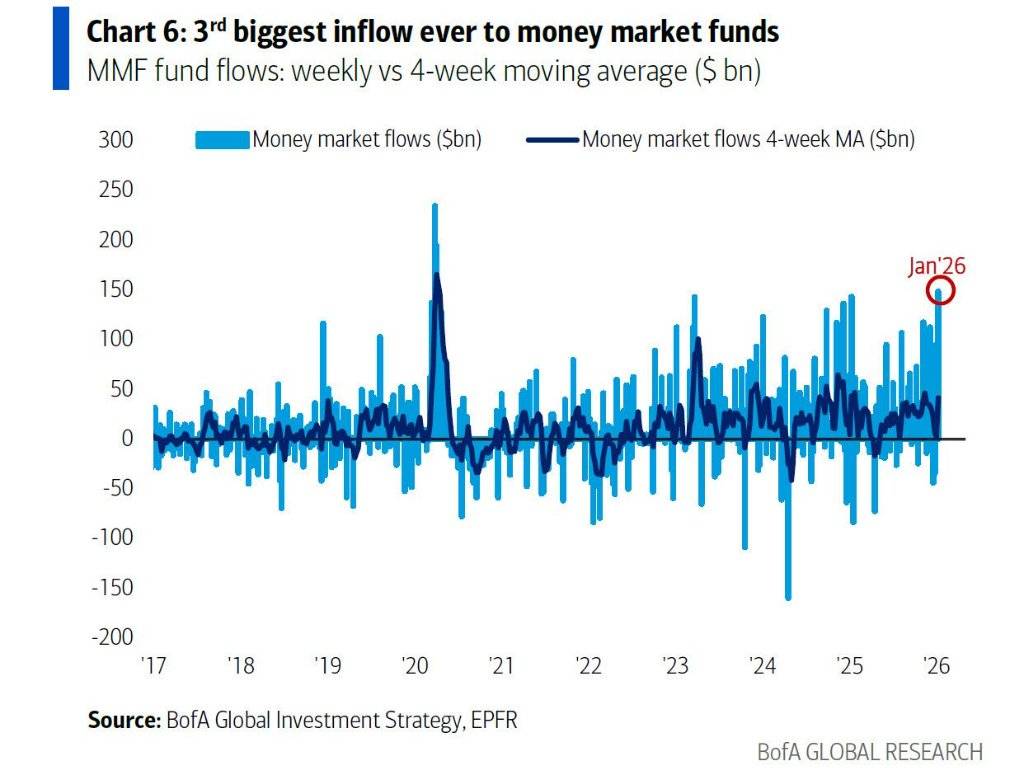

市场情绪和资金流向也印证了这种亢奋。数据显示,2026年第一周,货币市场基金涌入了高达1485亿美元的现金,这是有史以来第三大的单周流入规模。

与此同时,管理着4.3万亿美元资产的美银私人财富客户,其股票仓位高达64.2%,债券仅占17.6%,现金比例为11%。其中,“七巨头”(Mag 7)股票就占了他们总资产的17%。

值得注意的是,过去四周,这些客户正在悄悄轮动:买入高股息股、市政债券和房地产信托(REITs),同时卖出银行贷款、投资级债券和科技股。

然而,市场的警报灯也在闪烁。美银的牛熊指标在12月31日就已达到9.0的“极度看涨”水平,这通常是反向的卖出信号。但Hartnett认为,全球股市强劲的广度(98%的国家指数高于200日均线)和对冲基金的多头头寸抵消了这一信号。

基于以上判断,Hartnett给出了一季度清晰的交易路线图,核心是深化轮动,而非全面撤退:

• 加仓价值周期股:重点关注银行、房地产、原材料、工业以及中小盘股。

• 维持“七巨头”仓位,但不再增持:Hartnett提醒,自去年10月29日和11月选举以来,这些大型科技股实际上是下跌的。

• 削减泡沫资产:坚决减持2025年被过度炒作的AI概念,尤其是那些“第二衍生品”或者无法承受高昂资本开支的标的,比如AI超大规模计算公司的债券。

放眼2026年全年,Hartnett提出了“Long BIG, Trading MID”的核心框架:长期做多债券(Bonds)、国际股市(International)和黄金(Gold);交易层面则做多中盘股(Mid-caps),同时做空投资级债券(IG)和美元。

其中,“做多债券”被他的客户们认为是最反直觉的观点。但Hartnett的逻辑很硬核:

首先,美国国债规模将在未来100天内激增1万亿美元。为了维持市场稳定,避免新任美联储主席面临压力,特朗普政府必须实施QE。其次,特朗普需要低CPI来赢得选票,而美联储则需要降息来防止失业率升破5%(目前青年失业率已达9%)。

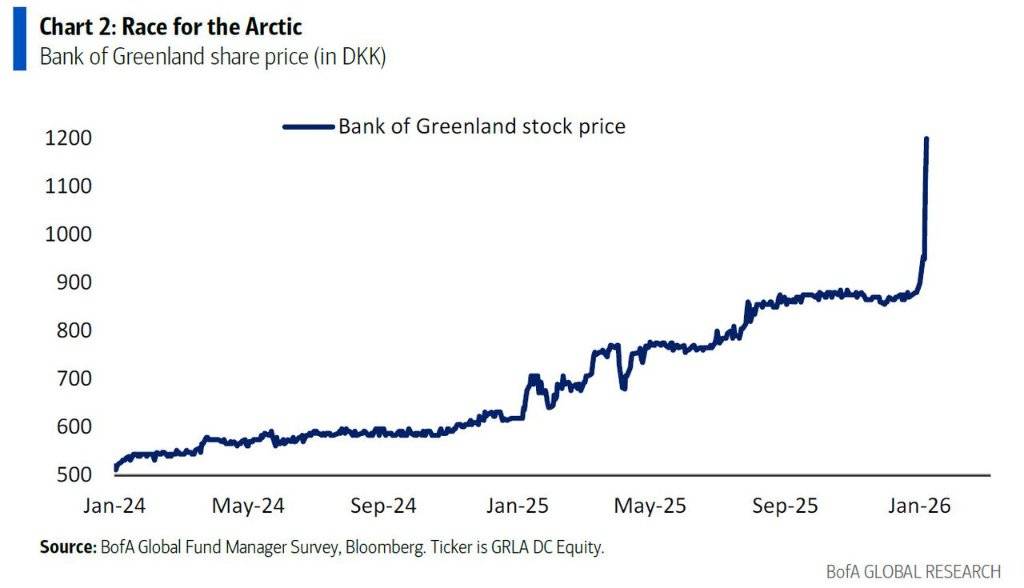

地缘政治风险则为黄金和相关资产提供了支撑。市场正在疯狂追逐对冲资产,例如格陵兰银行股价因美国可能“收购”该岛的传闻而在4天内暴涨33%,背后是对能源和原材料储备的争夺。

历史数据也显示,自1939年以来,战争爆发后6个月表现最好的资产就是黄金,平均上涨18.9%,其次是铜(+6.7%)和股票(+4.9%)。

最后,随着美元可能从“例外主义”转向“扩张主义”,美联储和特朗普政府都有意愿通过货币贬值来稀释债务。这构成了做多黄金、反向做空美元的完美理由。而在国际股市中,Hartnett认为英国和中国的消费板块最具上涨潜力。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。