行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

白宫国家经济委员会主任凯文·哈西特出任美联储主席的提名之路遭遇意外阻力,其与特朗普的密切关系反成绊脚石。前美联储理事凯文·沃什重新获得面试机会,预测市场赔率随之剧烈波动,反映出华尔街对美联储独立性的深切担忧。

白宫国家经济委员会主任凯文·哈西特,这位一度被视为下任美联储主席的头号人选,其提名之路正意外遭遇来自特朗普核心圈的阻力。

吊诡的是,哈西特与特朗普的密切关系最初是他领跑的最大优势,如今却可能成为他最大的绊脚石。有消息人士称,正是这种担忧导致了高层人士的反对。

这场突如其来的变故,或许能解释为何原定于12月初对候选人的面试会被取消。与此同时,特朗普政府上周为美联储前理事凯文·沃什重新安排了面试,让局势变得更加复杂。

沃什目前是斯坦福大学的访问学者,曾在2006年至2011年间担任美联储理事。值得注意的是,特朗普在2017年也曾就美联储主席一职面试过沃什,但最终选择了鲍威尔。

上周,特朗普在接受采访时公开表示,沃什位列他心目中的名单前列,并称“沃什和哈西特两人都不错”。这一表态直接导致了预测市场的赔率发生剧烈变化。

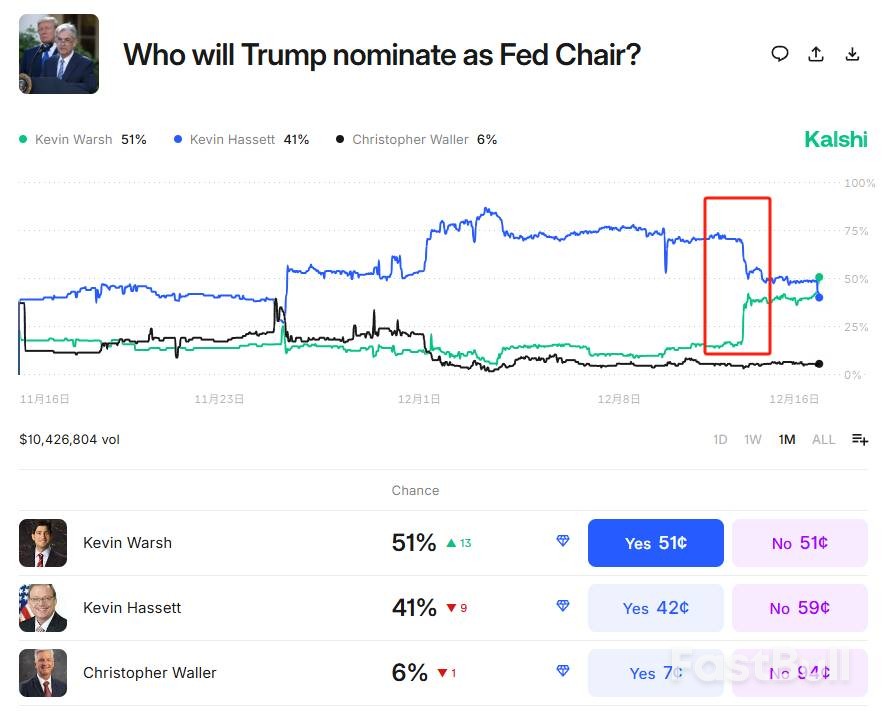

根据预测平台Kalshi的数据,截至周一,哈西特的提名概率虽然仍以51%领先,但已远低于本月早些时候超过80%的峰值。

与此同时,凯文·沃什的获胜概率从12月初的约11%飙升至41%,势头迅猛。

知情人士透露,这股“阻力”并非直接针对哈西特本人,更多是通过积极推举沃什来表达立场。摩根大通CEO杰米·戴蒙上周四虽然对两人都给予了正面评价,但其部分言论被在场人士解读为更倾向于前美联储理事沃什。

市场真正的担忧在于美联储的独立性。此前已有华尔街机构警告,如果债券市场认为哈西特过度听命于特朗普,交易员会担心他在未来通胀反弹时无法采取足够强硬的紧缩措施,这最终可能推高长期美国国债的收益率。

为了平息这些疑虑,哈西特在上周末的采访中,特意强调了美联储的独立性。他表示,特朗普“对我们应该做什么有着非常强烈、而且有充分依据的看法”。

但他紧接着补充道:“但归根结底,美联储的职责是保持独立,与理事会成员以及联邦公开市场委员会(FOMC)一道,通过集体共识来决定利率应该处于什么水平。”

当被直接问及特朗普的观点在决策中占多大分量时,哈西特明确回应:“不会,不会,他没有任何权重。” 不过他也补充说,“当他的意见是有价值的、基于数据的,那当然也值得参考。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。