行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

欧洲央行下周议息会议料将“按兵不动”,但在平静表面下,内部鹰鸽分歧加剧,新经济预测将是焦点。若长期维持利率不变,欧元兑美元或冲高至1.3,但市场普遍预期央行最终将降息。

欧洲央行下周即将召开议息会议,市场普遍预期政策将维持不变。但平静的表面下,是日益激烈的内部分歧与复杂的宏观前景。与美国“又降息又放水”的宽松预期形成鲜明对比,摩根士丹利甚至预测,如果欧洲央行按兵不动,欧元兑美元汇率可能被推升至1.3的高位。

本次会议虽然可能不会有实际的政策行动,但其释放的信号将对未来市场走向产生深远影响。

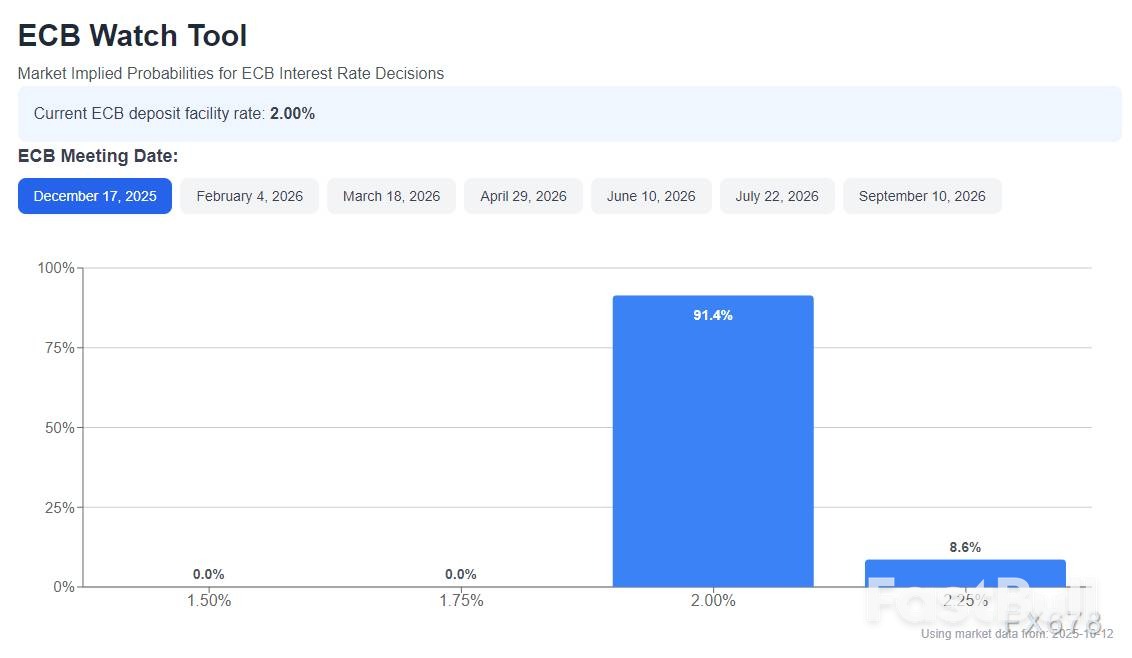

自10月会议以来,最新的经济数据几乎没有为12月18日的利率调整提供任何理由。欧洲央行大概率会继续将当前政策维持在“适宜区间”。

核心原因有三点:

由于利率政策大概率不变,本次会议的核心看点将转向欧洲央行发布的新一轮经济预测。

尽管欧洲央行管委会委员伊莎贝尔·施纳贝尔(Isabel Schnabel)本周意外释放鹰派信号,称增长和通胀的上行风险有所抬头,但市场普遍认为,这一观点不会体现在官方预测中。

施纳贝尔本周的鹰派表态是市场关注的焦点。她明确表示,认同市场关于“下次政策行动为加息”的预期,尽管没有给出具体时间。

然而,这一表态与10月会议纪要传递出的鸽派基调背道而驰。这清晰地表明,欧洲央行内部的观点正在走向分化,而非趋于一致。在这种背景下,维持利率不变,成为了当前最稳妥、也最容易达成共识的折中方案。

因此,市场普遍预测,欧洲央行行长拉加德在新闻发布会上不会释放任何明确的前瞻性指引,也不会对通胀前景作出具体的风险评估,以避免激化内部分歧。

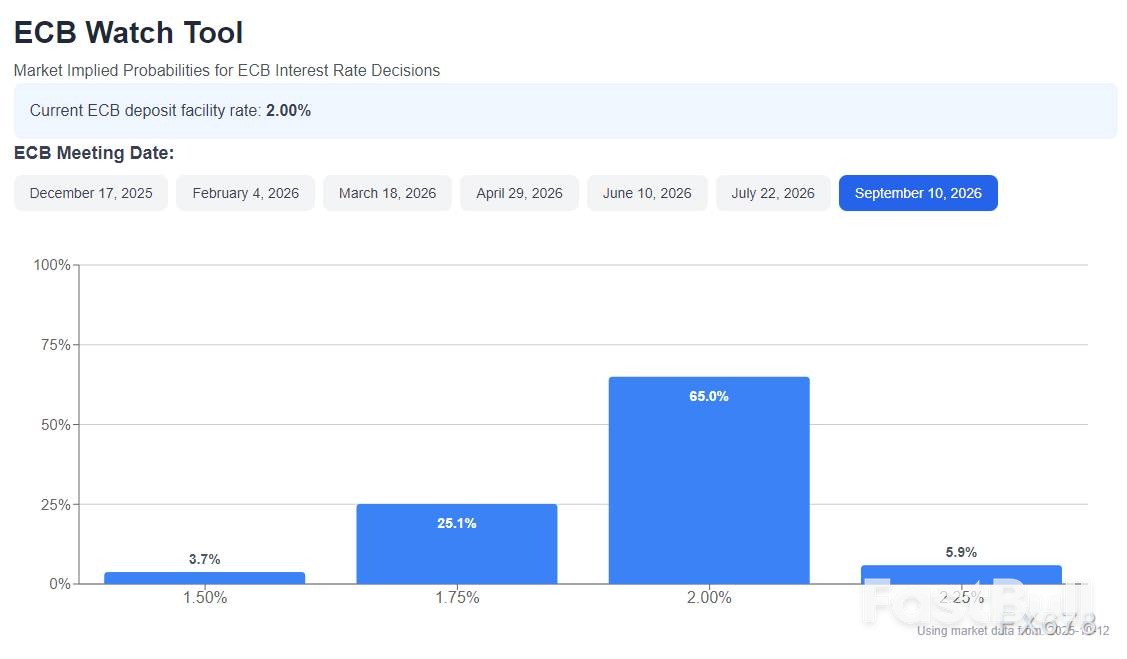

从更长的周期来看,尽管有鹰派声音,但欧洲央行政策的重心仍在降息一侧。核心逻辑是,未来三年的官方通胀预测都将低于2%的目标。因此,任何利率调整都将以降息为主,而非加息。

我们判断,这一趋势至少将延续到明年晚春。此后,随着降息窗口逐步关闭,如果财政刺激政策受到供给侧的约束,可能会在未来重新点燃通胀压力——但这将是2027年的交易主线,而不是2026年的核心矛盾。

最后,关于施纳贝尔可能成为拉加德继任者的市场传闻也值得关注。施纳贝尔本人已对此表态,愿意成为潜在人选,这直接引发了市场的“权力交接猜想”。

然而,多数讨论忽略了《欧洲联盟条约》的明确规定:包括行长、副行长在内的管委会委员,任期为单一、不可连任制。虽然二十多年前,时任副行长克里斯蒂安·诺耶尔(Christian Noyer)是否能接任行长曾引发法律争议,但当时的情况与现在有本质不同。

在政治层面,试图通过曲解法律条文,允许现任委员接任行长,这种可能性几乎为零。法律上可行的事情,在政治层面未必具备可操作性。

综合来看,下周的欧洲央行会议将充满激烈的观点交锋,但最终可能不会出台任何实质性的政策行动。

摩根士丹利指出,如果欧洲央行明年维持利率不变,而美联储如预期般降息,欧元可能会飙升至十多年来的最高水平。策略师David Adams在报告中写道:“如果欧洲央行政策平稳,结合我们对美国利率和风险溢价的假设,预计欧元兑美元将在第二季度升至1.3。”

不过,值得注意的是,这并非摩根士丹利的基准情景。他们的核心预测是,欧洲央行到2026年年中将降息50个基点。

截至北京时间19:51,欧元兑美元报1.1714/15。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。