行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

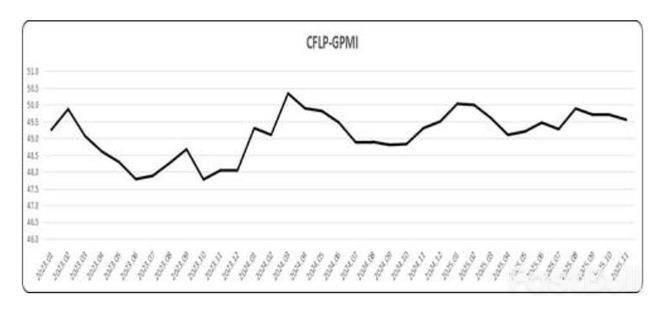

2025年11月全球制造业PMI微降至49.6%,连续9个月徘徊于收缩边缘。亚洲保持扩张支撑大局,而美洲、非洲则显着趋弱,欧洲复苏缓慢。报告揭示全球经济在温和恢复中面临下行压力与不确定性,复苏动能亟待加强。

6日,中国物流与采购联合会发布数据显示,2025年11月份全球制造业PMI为49.6%,较上月微幅下降0.1个百分点,连续9个月运行在49%-50%的区间内。

分区域看,亚洲制造业PMI与上月持平,仍在50%以上的扩张区间;欧洲制造业PMI与上月持平,仍在50%以下;非洲制造业PMI较上月下降,且由上月的50%以上降至50%以下;美洲制造业PMI较上月下降,持续运行在49%以下。

中国物流与采购联合会表示,综合指数变化,全球制造业恢复力度较上月稍有减弱,指数仍维持在49%以上,显示全球制造业并未脱离今年以来的恢复区间,但恢复力度仍待加强。分区域看,亚洲制造业保持扩张,较好支撑全球经济恢复;欧洲制造业恢复态势和上月变化不大;美洲制造业恢复力度持续趋弱;非洲制造业恢复力度由强转弱。

综合数据变化,当前全球经济在一定区间内温和恢复,上行潜力与下行风险并存。结合指数49%左右的整体水平,当前下行压力的传导效应相对更强。经合组织最新报告维持对2025年3.2%的增长预期,同时预期2026年全球经济增速将放缓至2.9%,在一定程度反映出国际机构对全球经济后续复苏动能减弱的担忧。在贸易摩擦和地缘政治冲突不断扰动的环境下,全球贸易与投资规模均有所受限,需求收缩压力持续存在,全球经济恢复韧性仍待提升。面对复杂多变的外部环境,世界各国都在不断调整发展策略。对内,努力通过多元化手段扩大内需,培育经济增长内生动力;对外,逐步加强构建周边区域的稳定合作模式,并不断在开放合作与经济安全之间寻求动态平衡。从长期来看,世界各国合力构建更加包容、普惠和共赢的国际合作模式,是保持全球经济持续健康发展的根本路径。

2025年11月份,美洲制造业PMI为48.3%,较上月下降0.5个百分点,连续2个月环比下降,连续9个月低于50%,显示美洲制造业延续弱势下行走势。主要国家数据显示,11月,美国、加拿大和墨西哥制造业PMI较上月均有不同程度下降,且指数均在49%以下;巴西制造业PMI较上月有所上升,但指数也在49%以下;哥伦比亚制造业PMI较上月小幅下降,指数在50%以上。

ISM报告显示,2025年11月,美国制造业PMI为48.2%,较上月下降0.5个百分点,连续2个月环比下降,连续9个月低于50%。分项指数显示,新订单指数降至48%以下;生产指数由上月的49%以下升至51%以上;从业人员指数降至45%以下;购进价格指数较上月上升,仍在58%的高位。

数据变化显示,美国制造业继续弱势运行,需求侧复苏乏力,企业用工需求也有所放缓。购进价格指数持续高位,意味着关税政策传导的成本压力尚未有效缓解。美国政府停摆在一定程度上拖累了经济活动,企业推迟了投资计划,消费也有所受限。经合组织最新报告预计,2025年美国经济增速将由2024年的2.8%降至2025年的2.0%,并在2026年进一步放缓至1.7%。世界大型企业研究会调查数据显示,美国11月消费者信心指数从10月修订后的95.5显著降至88.7,为今年4月以来的最低水平。美国制造业PMI数据的持续走弱意味着实体经济增长动能持续放缓,为美联储继续降息来强化经济预期提供了数据支撑。

2025年11月份,非洲制造业PMI为49.4%,较上月下降1.4个百分点,结束连续4个月50%以上运行的走势。从主要国家来看,尼日利亚制造业PMI较上月略有下降,但仍在53%以上的较高水平;埃及制造业PMI较上月上升,升至50%以上;南非制造业PMI较上月明显下降,降至45%以下。

综合数据变化,非洲制造业未能延续下半年的持续温和扩张态势,增速较上月明显放缓,且进入收缩区间,表明非洲经济恢复基础的稳定性与可持续性有待进一步增强。债务困境、地缘政治冲突影响和基础设施短板等因素是困扰非洲经济复苏的主要方面。但也要看到,非洲经济发展潜力仍在,不断深化的区域合作和持续的经济结构优化是非洲经济持续恢复的动力源泉。

2025年11月份,欧洲制造业PMI为49.6%,与上月持平,连续5个月保持在49%及以上的水平。从主要国家来看,英国和意大利制造业PMI较上月上升,且在50%以上的扩张区间;西班牙和希腊制造业PMI较上月有所下降,但指数仍在50%以上;德国和法国制造业PMI较上月有不同程度下降,且均降至49%以下。

综合数据变化,与上月相比,欧洲制造业整体波动不大,延续下半年以来缓慢复苏的节奏,但欧洲经济全面恢复的不确定性仍未显著消退,复苏动力的可持续性仍有待进一步强化。从外部环境看,地缘政治冲突和全球贸易摩擦等风险因素对欧洲经济的传导影响持续存在。从内部看,欧洲财政持续承压,欧盟委员会秋季经济展望报告预测欧盟财政赤字占GDP的比重将有所上升;欧洲各国经济复苏状况仍不均衡。为应对挑战,欧洲央行维持利率稳定以支持欧洲经济恢复。欧元区CPI保持在2%左右,也为欧洲央行维持稳定的利率政策提供了数据支撑。

2025年11月份,亚洲制造业PMI为50.7%,与上月持平,连续7个月在50%以上。从主要国家来看,中国制造业PMI较上月有所上升,在49%以上;印度制造业PMI较上月下降,在55%以上;东盟国家中,泰国、印度尼西亚和越南制造业PMI在53%以上,马来西亚和缅甸制造业PMI在50%以上,菲律宾制造业PMI在50%以下;日本和韩国制造业PMI较上月一升一平,均在50%以下。

综合数据变化,亚洲制造业与上月波动不大,保持温和扩张态势,整体指数水平仍高于非洲、欧洲和美洲,继续发挥对全球经济的重要支撑作用,为全球经济恢复注入稳定动能。但也要看到,亚洲各国同样面临关税摩擦和地缘政治冲突引发的不确定性影响。亚洲各国正一方面通过多元化市场布局,优化出口市场结构,来分散外部需求波动风险;另一方面,通过深化区域合作来强化产业链和供应链韧性,来抵御外部不确定性的冲击。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

投资结构的失衡更显畸形。过去两年,美国数据中心建造支出翻了一倍,其占非住宅建造支出的比重从2%飙升至5%,电力相关投资也同步激增。与之形成鲜明对比的是,购物中心、写字楼等传统商业建筑建设持续萎缩,私人部门非住宅建造总支出自2023年初见顶后便稳步下滑。资本疯狂涌入AI硬件领域,却忽视了算法优化、数据质量提升、应用场景落地等关键环节,导致AI产业链呈现“头重脚轻”的病态结构。更值得警惕的是,这场投资热潮还伴随着大量进口依赖——英伟达等公司的核心芯片多为进口,虽拉动了名义投资增长,却未能完全转化为国内实际产出,相当于美国经济用巨额资本为他国制造业“买单”。

投资结构的失衡更显畸形。过去两年,美国数据中心建造支出翻了一倍,其占非住宅建造支出的比重从2%飙升至5%,电力相关投资也同步激增。与之形成鲜明对比的是,购物中心、写字楼等传统商业建筑建设持续萎缩,私人部门非住宅建造总支出自2023年初见顶后便稳步下滑。资本疯狂涌入AI硬件领域,却忽视了算法优化、数据质量提升、应用场景落地等关键环节,导致AI产业链呈现“头重脚轻”的病态结构。更值得警惕的是,这场投资热潮还伴随着大量进口依赖——英伟达等公司的核心芯片多为进口,虽拉动了名义投资增长,却未能完全转化为国内实际产出,相当于美国经济用巨额资本为他国制造业“买单”。