行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

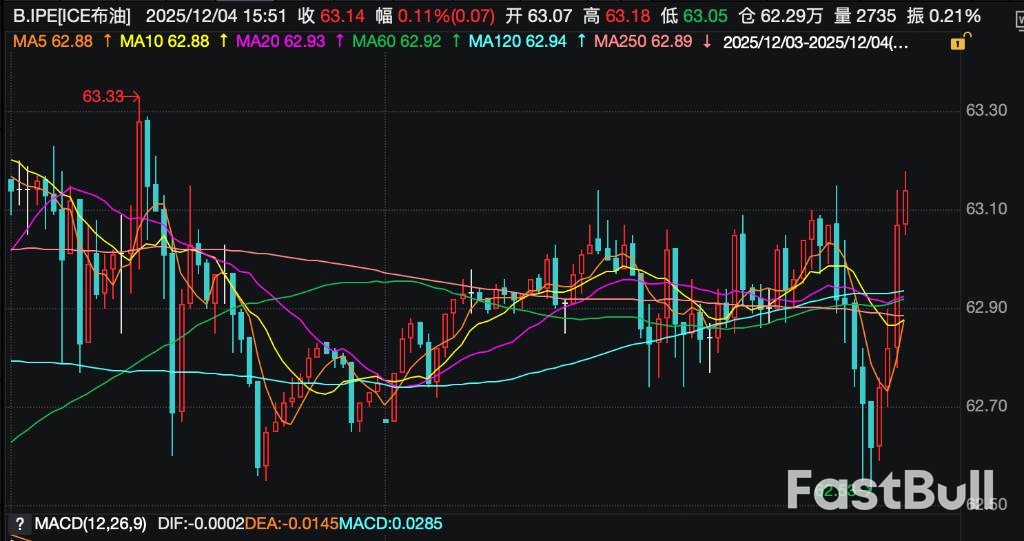

美元指数跌破关键支撑,因美联储降息预期及鸽派官员接任鲍威尔的猜测甚嚣尘上。尽管美债收益率企稳,但疲软经济数据与非美货币走强共同加剧了美元抛售压力,空头占据主导,短期展望仍偏空。

美盘时段,美元指数先急跌触日内低位,随即快速反弹,维持震荡偏强走势,盘中报98.9624,涨幅0.10%。美元指数周三未能守住50日均线99.122的支撑位(目前已成为多头反攻的关键阻力),进一步加剧下行动能。随着市场对美联储下周降息的预期升温,且关于鲍威尔可能由更鸽派人士接任的猜测愈演愈烈,交易员可能加速抛售美元。

当前指数正向关键摆动低点98.55和98.01逼近,同时面临98.24-97.8的中期回调区间,空头信心坚定。在收复50日均线之前,多头大概率持续观望。

美国疲软数据强化了市场对美联储降息25个基点的预期,交易员对此赋予85%的概率。市场焦点已转向未来会议的政策指引,判断美联储是否正准备启动更广泛的宽松周期。

有报道称白宫顾问Kevin Hassett可能接替鲍威尔,这一消息加剧了市场担忧——债券投资者担心其可能支持更大幅度、符合政治导向的降息。美国资产预期回报下降导致全球投资者减少美元敞口,进而拖累美元走弱。

周度初请失业金人数降至19.1万(2022年9月以来最低),但这一积极表现被私人非农就业人数减少3.2万的利空掩盖。叠加ISM服务业PMI录得52.6%(显示经济动能稳健但不强劲),降息预期持续得到支撑。

受三名日本央行官员释放"紧缩临近"的信心信号影响,市场定价12月日本央行加息预期,日元兑美元升至154.56;欧元兑美元续涨至1.1678,受益于强劲的商业活动数据,且创下2017年以来最佳年度表现;英镑兑美元徘徊于1.3359。随着交易员转向基本面改善的非美货币,跨境资金流动进一步放大美元抛压。

美国国债收益率上行(10年期收益率4.100%,2年期收益率3.527%),这一上涨提振了美元。市场仍聚焦于下周的降息预期。交易员持续关注后续经济数据,不过目前尚无数据对宽松前景构成挑战。

美元指数跌破50日均线99.122的决定性走势,确认多头结构瓦解,该价位正式转为阻力位。当前价格走势指向下一个摆动低点98.565和98.030,这是空头的近期下行目标位。

此外,98.307-97.814的中期回调区间仍是市场关注的关键区域,动量交易员可能在此测试进一步下行的动能。除非指数收复99.122以恢复上行趋势,否则任何多头布局均不具有效性。

市场对美联储鸽派转向、潜在领导层变动以及主要非美货币的持续强势持戒备态度,美元仍面临沉重抛压。

鉴于美元指数仍受压制于50日均线下方,且空头持续向更深位推进,短期展望坚定偏空。除非收复50日均线,否则任何反弹尝试都可能昙花一现。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

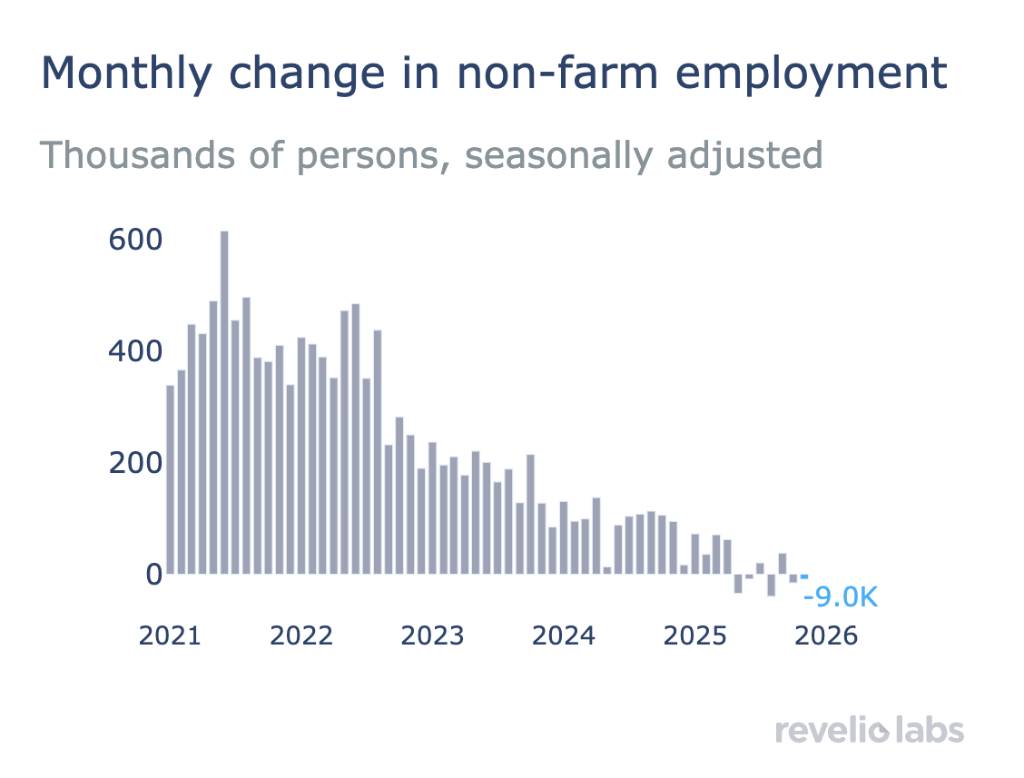

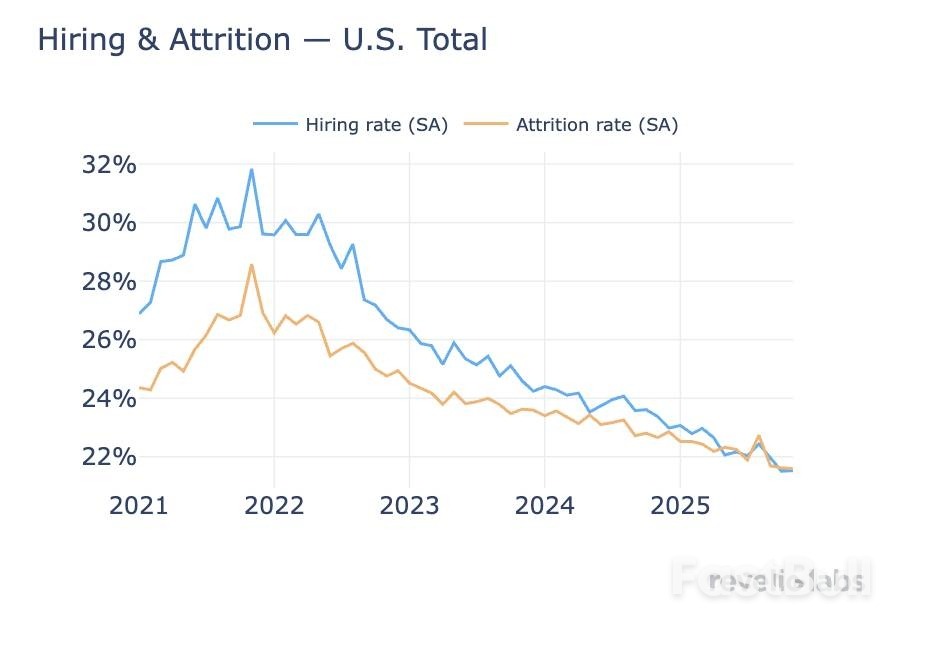

就业市场内部呈现显著的结构性分化。从同比数据看,教育和卫生服务行业贡献了最大的增量,增加4.364万人;而休闲与酒店业则成为主要拖累,减少2.616万人。从更反映短期势头的环比变化观察,仅教育与卫生服务、建筑业等少数行业实现微幅增长,多数行业就业岗位出现回落。整体而言,就业市场正呈现出增长动能减弱。

就业市场内部呈现显著的结构性分化。从同比数据看,教育和卫生服务行业贡献了最大的增量,增加4.364万人;而休闲与酒店业则成为主要拖累,减少2.616万人。从更反映短期势头的环比变化观察,仅教育与卫生服务、建筑业等少数行业实现微幅增长,多数行业就业岗位出现回落。整体而言,就业市场正呈现出增长动能减弱。

劳动力需求疲软在职位空缺数据上得到进一步印证。11月职位空缺数量环比下降0.3%,其中休闲和酒店业的岗位需求收缩最为显著,降幅达2.2%。相比之下,建筑业的职位空缺逆势增长2.2%,成为整体数据中的结构性亮点,部分缓冲了市场的下滑趋势。

劳动力需求疲软在职位空缺数据上得到进一步印证。11月职位空缺数量环比下降0.3%,其中休闲和酒店业的岗位需求收缩最为显著,降幅达2.2%。相比之下,建筑业的职位空缺逆势增长2.2%,成为整体数据中的结构性亮点,部分缓冲了市场的下滑趋势。