行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

AI狂热叙事正将美联储推入两难:效仿格林斯潘降息恐陷“死路”,不降息则可能“绝路”。TS Lombard研报剖析AI究竟是通缩良药还是通胀推手,以及美联储如何应对其引发的资产泡沫,揭示其可能在无意中刺破泡沫的深层风险。

当前围绕AI的狂热叙事正将美联储推向一个无解的困局:学格林斯潘是"死路",不降息是"绝路"。

全球知名独立研究机构TS Lombard在最新研报中称,AI究竟是像90年代那样带来通缩性的生产力繁荣,还是会因巨大的资本支出推高均衡利率(r*),目前尚无定论。这两种可能性将导致截然相反的货币政策路径,也是美联储当前面临的核心困境。

学格林斯潘降息是"死路":如果仅仅因为预期AI能提升生产力,就效仿1996年的格林斯潘而降息,将是极度危险的。因为今天的通胀环境远不如90年代有利(当时核心PCE通胀率趋势性地低于2%),且这种做法完全忽视了格林斯潘在2000年因同样因素而转向鹰派的历史教训。

如果不降息,则是"绝路":美联储可能在无意中将市场推向绝境。因为真正的风险在于:如果通胀在2026年卷土重来,成为首要问题,美联储将被迫采取紧缩政策。届时,即使他们无意刺破泡沫,加息本身也可能成为压垮骆驼的最后一根稻草。

面对AI引发的资产泡沫,美联储会怎么做?研报指出,格林斯潘的著名策略是"清理,而非干预"(clean, don't lean),即不主动刺破泡沫,只在泡沫破裂后收拾残局。可以预见,他的继任者们,尤其是可能由特朗普任命的、对科技持鼓励态度的主席,将继续遵循这一信条。

报告称,当前,所有潜在的美联储主席候选人都试图将自己包装成格林斯潘的继承者,声称AI革命是降息的绝佳理由。他们援引的正是格林斯潘在1990年代中期的著名决策:

尽管失业率已跌破所谓的"自然失业率"(NAIRU),格林斯潘坚信官方数据低估了生产力的增长,并以此说服了鹰派同僚暂缓加息。

报告指出,1996年秋天,格林斯潘委托美联储员工进行的一项研究"证明"了生产力被严重低估,尤其是在服务业。事后来看,格林斯潘当时的判断是正确的——最新的数据修正显示,90年代的生产力增速确实远超当时的统计。互联网泡沫时期的生产力年均增长贡献了大约1.5个百分点。

但这只是故事的一半。到了2000年,格林斯潘的态度发生了180度大转弯。他在2000年5月的FOMC会议上明确指出,持续的生产力繁荣已经推高了均衡利率(r*),美联储需要加息才能防止货币政策变得过度宽松。

他认为,这种由供给侧因素驱动的强劲需求,必须通过更高的实际长期利率来平衡。最终,美联储在那次会议上加息了50个基点,加速了紧缩步伐。此举,连同内部人士开始抛售股票的信号,共同导致了互联网泡沫的最终破裂。

因此,简单地喊出"学格林斯潘降息"是在选择性地解读历史。这位"大师"的经历恰恰揭示了美联储面对技术革命时的两难:究竟是拥抱其带来的通缩效应,还是警惕其推高均衡利率的潜力?

报告称,AI对经济的影响路径,是决定美联储政策的关键,但其方向至今仍争论不休。

值得注意的是,1990年代的实际情况是:工资增长超过了生产率增长,企业利润占GDP比重在1990年代中期见顶后持续收窄,即便股市继续飙升。这说明是工人而非企业获得了生产率提升的收益。

报告指出,TS Lombard认为,以下三大关键问题将决定美联储的政策路径,具体来看:

第一,科技行业的大规模资本支出是否具有通胀性?

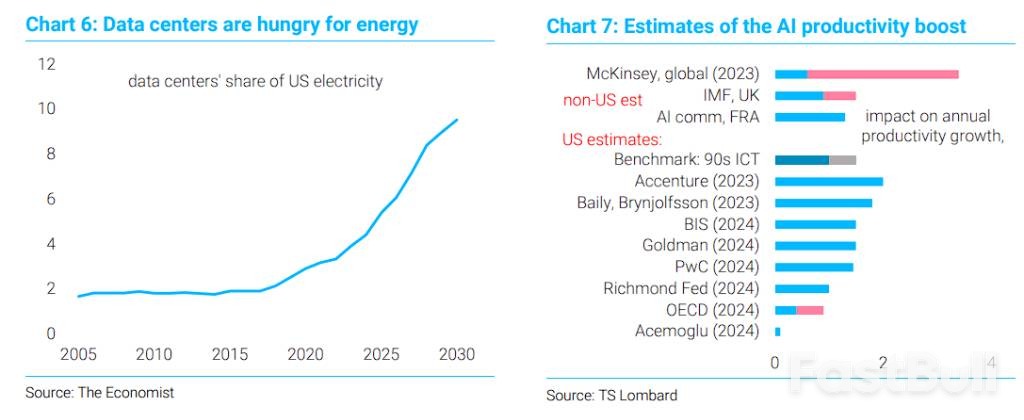

尽管英伟达等公司创造价值,但大量设备从海外进口,更大的贸易逆差会掩盖部分通胀影响。数据中心并非劳动密集型,难以导致劳动力市场过热。最明显的通胀风险在能源领域——数据中心因冷却系统需要消耗惊人电力。

美国数据中心用电占比从2005年的约2%预计将在2030年升至12%。但总体而言,AI资本支出对均衡利率的推升作用有限,只是美国经济能够承受比2010年代更高利率的又一个理由。

第二,AI能否带来1990年代式的生产率大幅提升?

研究人员通过实验发现,AI能让编程等特定任务效率提升40%,但只有约30%的经济任务能部署该技术。这意味着整体经济生产率提升约12%,并分散在采用期内。

关键问题是:只有小部分就业基于认知或知识密集型活动(建筑、制造和专业服务仍有很强物理成分)。各方对AI年度生产率贡献的估计差异巨大:麦肯锡预测达4%,而麻省理工学者阿西莫格鲁仅预测0.5%。重现1990年代生产率增幅(年均增加1.5个百分点)的难度很大。

第三,生产率提升的收益由谁获得?

历史经验表明,工人而非企业会获得主要收益。1990年代中期,尽管格林斯潘和耶伦认为工人被数字化"创伤化",但实际上工资快速增长,工人并未大规模失业。

AI的"拉平效应"数据显示,低能力工人受益最大——这与1980-1990年代的劳动力市场两极化不同。当时劳动者要么"技能升级"进入金融等互补行业,要么进入低技能劳动密集型岗位。AI更可能帮助中产阶级,推动工资更快增长。

报告称,格林斯潘的"事后清理、不事前阻止"策略已成为美联储传统。他认为央行无法实时识别泡沫,且试图通过加息遏制泡沫只会对更广泛经济造成不必要的附带损害(额外加息100个基点不会阻止追逐巨额回报的投资者,却会伤害未出现泡沫的经济部门)。

可以确定的是,特朗普任命的美联储新任主席不会主动刺破资产泡沫。但如果通胀在2026年重新成为首要问题,情况将变得微妙。市场聚焦于K型经济,但如果K型底部复苏,顶部可能出现问题。

TS Lombard认为,央行有刺破泡沫的习惯,即便通常是无意的。当前通胀动态远不如1990年代有利——1990年代核心PCE通胀率持续低于2%,为格林斯潘式的宽松政策提供了空间。

这意味着试图"复制格林斯潘"的做法面临更高风险,可能在抗击通胀的同时意外引爆科技泡沫,这正是投资者需要警惕的最大风险。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。