- USDJPY

- XAUUSD

- XAGUSD

- WTI

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美元兑日元逼近高位,美联储政策分歧与日本财政困境交织,汇率博弈加剧。非农数据延期,干预风险升温,未来走势面临多重变数,是新起点还是阶段顶部?

11月20日,星期四。当前外汇市场的关注点,正集中在美元利率预期再定价、美国延期公布的非农就业数据,以及日本财政与货币政策组合的再平衡之上。在这样的宏观背景下,美元兑日元本周延续突破走势,连续第四个交易日上行,最高一度逼近157.75–157.80区间,目前欧洲时段回落至157.20附近窄幅整理。

围绕这一高位区间的多空博弈,成为当下汇市观察的核心焦点:一方面是美元利率仍处相对高位、收益率优势尚存,另一方面则是日本财政状况与日本央行政策路径的不确定性,加深了日元的结构性弱势。

美联储政策预期仍是驱动美元表现的关键变量。最新公布的会议纪要显示,多位官员支持在此前已实施降息的基础上谨慎推进后续操作,也有官员对进一步降息持保留态度,强调如果在通胀尚未完全回到目标附近之前过快放松政策,可能增加通胀再度黏性的风险。这种内部观点的分化,一方面反映出决策层对经济动能放缓已有共识,另一方面也暗示大幅、快速的宽松路径暂时难以形成。市场在消化这一信号后,对年内再次明显降息的预期有所降温,使得美国中长期国债收益率维持在相对高位区间,为美元提供了利差支撑。

与此同时,美国经济在经历创纪录时长的政府停摆后,市场对于增长动能的担忧有所抬头,但目前更多体现在对未来数据可能走弱的预期之中,而非对现实状况的极端悲观判断。在这种情形下,美元更多呈现的是"高利率下的防御性资产"特征:当风险偏好尚能维持时,资金愿意继续持有高收益货币;只有在增长前景出现更明显下修时,才可能对美元构成更大实质性压力。这种微妙的平衡,也直接折射到美元兑日元的表现上,使得汇价在高位呈现出强势震荡的状态,而非单边趋势的快速逆转。

相较之下,日本方面的宏观图景则更为复杂。日本政府近期提出约25万亿日元的追加预算,以配合首相刺激方案,大幅高于前一年度约13.9万亿日元的规模,引发市场对国债供给压力和财政可持续性的再度讨论。新增供给预期推升了日本国债收益率,部分期限收益率升至数十年来相对偏高的水平,从表面看似有利于日元,但这种上升更多源于风险溢价与财政忧虑,而非经济基本面强劲或货币政策实质性收紧,因此对汇率的支撑是有限的。

经济数据方面,日本第三季度国内生产总值在连续六个季度扩张之后首次出现萎缩,显示内外需共振放缓的压力仍在。这一表现使得日本央行在考虑退出超宽松政策时面临更大约束。虽然此前已开始逐步调整收益率曲线控制框架,但在经济重回负增长的背景下,进一步加息或快速收紧的动机明显减弱。对日元而言,这意味着短期内利差优势难以收窄,甚至可能在全球其他主要央行逐步进入"高利率维持期"之际,继续维持明显的负利差状态,压制日元的中枢水平。

需要特别关注的是,日本官方在汇率问题上的口头干预明显升温。内阁官房长官在最新表态中指出,近期汇率波动偏向单边且幅度较大,当局正以高度紧迫感关注外汇市场,并强调汇率应更好反映基本面状况。此前,财务大臣也多次重申,将密切监测市场动向。这类措辞在历史经验中往往被视作干预风险升温的信号,有助于阶段性抑制单边趋势的继续强化,但如果背后缺乏货币政策更实质性的配合,单纯依靠口头干预往往难以逆转汇率中长期方向,更可能在高位制造频繁而剧烈的短线波动。

就短期事件风险而言,延期公布的9月非农就业数据仍是当下市场的核心观察点。市场普遍预期就业增速有一定放缓,但更重要的是薪资增速与失业率能否配合通胀继续朝目标区间回落。如果数据整体偏弱,可能压低美国收益率曲线的长端,给美元带来一定修正压力,在当前高位下,美元兑日元或出现幅度有限的回落调整。但考虑到市场此前已部分提前消化经济放缓的情形,若数据与预期差距有限,则汇价中枢被大幅下移的难度依然较大。相反,如果非农与薪资再度超出预期,强化美联储在降息节奏上的谨慎态度,则利差逻辑会被进一步巩固,只是汇价在逼近整数关口时,干预预期与多头拥挤程度也可能升高,从而加大波动率。

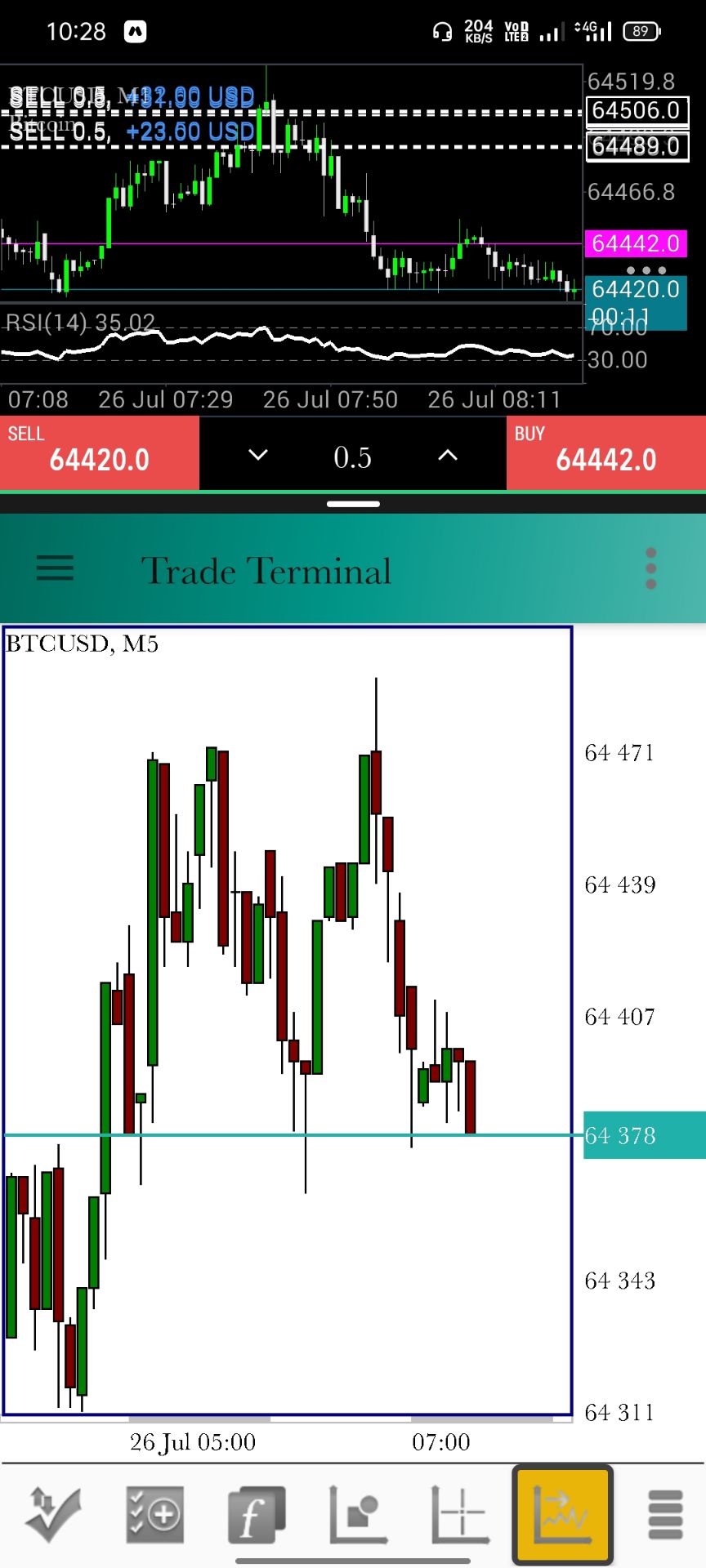

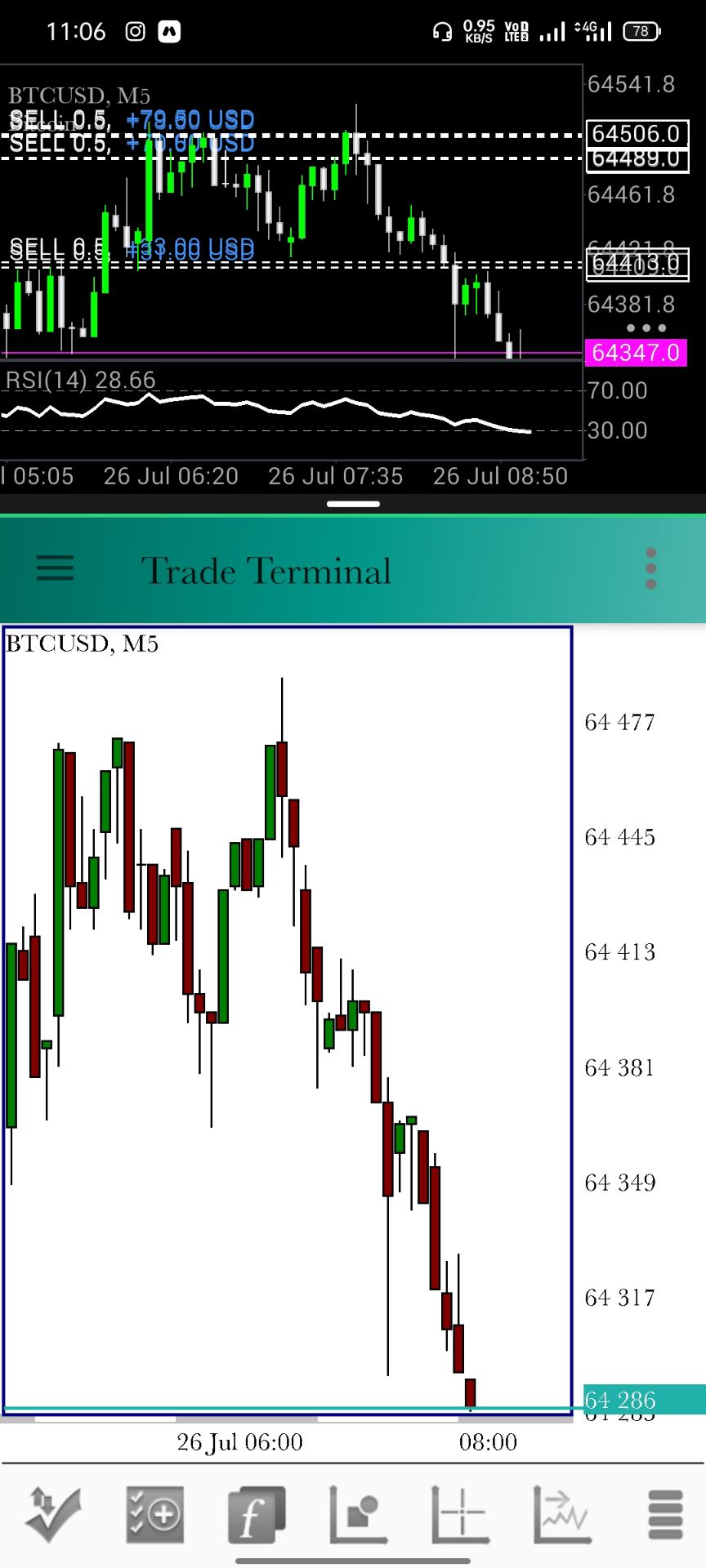

MACD指标零轴上方运行,DIFF与DEA再度开口,上涨动能柱温和放大,反映趋势多头结构尚未被破坏。RSI在70上方徘徊,处于超买区间,高位钝化说明多头情绪偏热,同时也意味着短期波动率可能加大。后续若价格围绕157附近反复争夺且量能放大,需留意是否出现长上影、背离等信号,以判断上行节奏是延续强势平台整理,还是进入高位消化阶段。

美元兑日元的演变,仍将围绕三条主线展开:一是美国通胀与就业数据对美联储降息路径的塑造,其将直接决定美元利差优势能否在更长时间尺度上得以维持;二是日本财政与经济数据是否会迫使日本央行在"稳定金融环境"与"控制长期通胀预期"之间重新权衡,进而在政策声明与实际操作上释放新信号;三是全球风险偏好是否会因地缘局势、金融市场波动或其他突发事件而发生显著变化,从而重塑日元的避险功能。三条主线的组合结果,将决定当前157一线究竟是新一轮区间中枢的起点,还是高位震荡后的阶段性顶部。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。