行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

德意志银行最新报告指出,支撑美元价值的收益率优势、增长例外论和国际收支动态正全面松动。美元面临长期下行风险,投资者需警惕其在资产组合中的影响,重新评估对冲策略。

德意志银行在其最新展望报告中发出明确信号:支撑美元价值的三大周期性支柱——收益率优势、增长例外论和国际收支动态——正在全面松动。这预示着美元正逐步进入一个下行通道。

这一转变对外汇市场、全球资产配置和跨境投资回报至关重要。投资者需警惕美元长期走弱的风险,并重新评估其资产组合中的美元敞口和对冲策略。报告明确指出,虽然美元的"主导地位"短期难以撼动,但其"价值"已出现清晰的下行趋势。

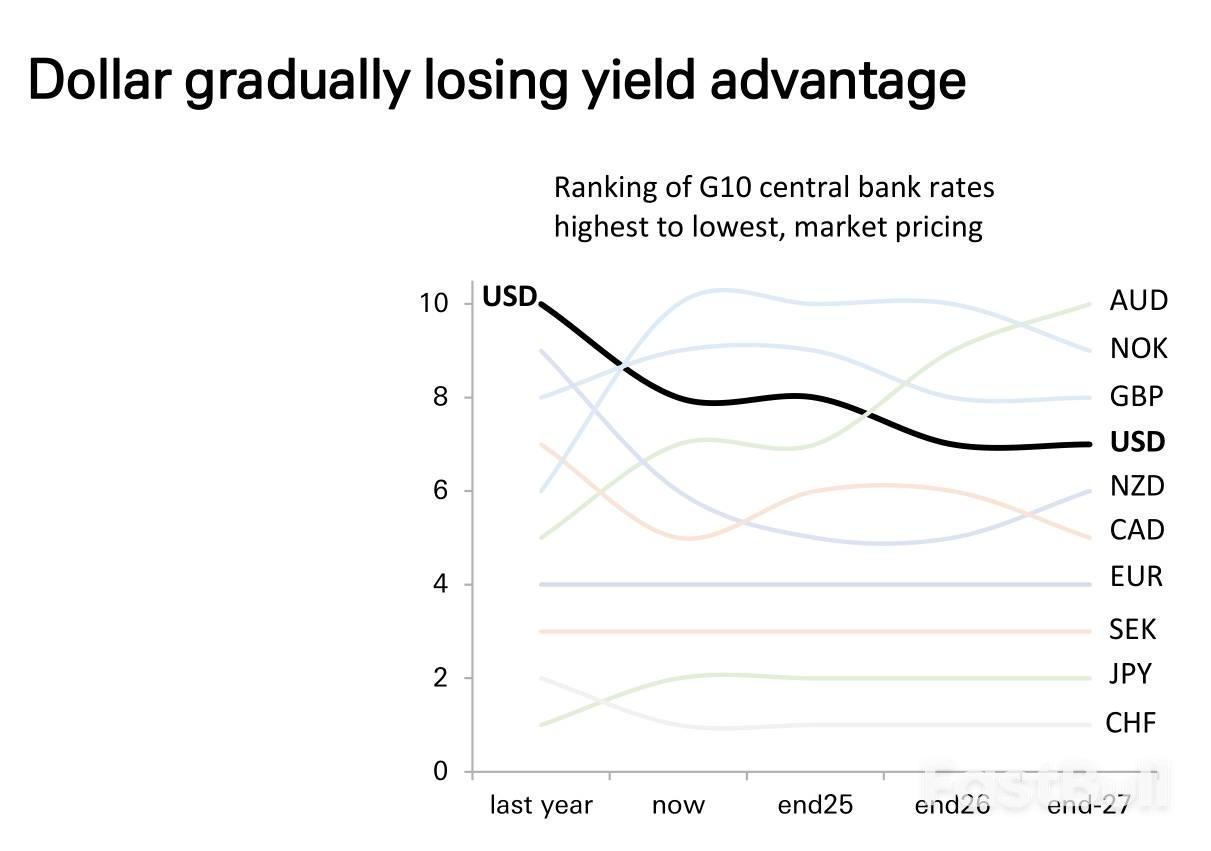

历史上,美元作为高收益货币的地位是其强势的重要保障。德银数据显示,美元在作为G10货币中排名前三的高收益货币时,从未经历过熊市。 这是过去几年支撑美元汇率的关键因素之一。

然而,这一核心支柱正在瓦解。根据市场定价对G10央行利率的预测,美元的收益率排名正面临显著下滑。报告图表显示,美元利率在G10货币中的排名,预计将从"去年"和"现在"的最高位,逐步下滑至2026年底及2027年底的中游位置。 与此同时,英镑、澳元、挪威克朗等货币的收益率排名预计将超越美元。

由于美联储的货币政策是驱动美元大幅波动的最主要因素,其相对收益率优势的丧失,移除了支撑美元价值的一个关键基石。

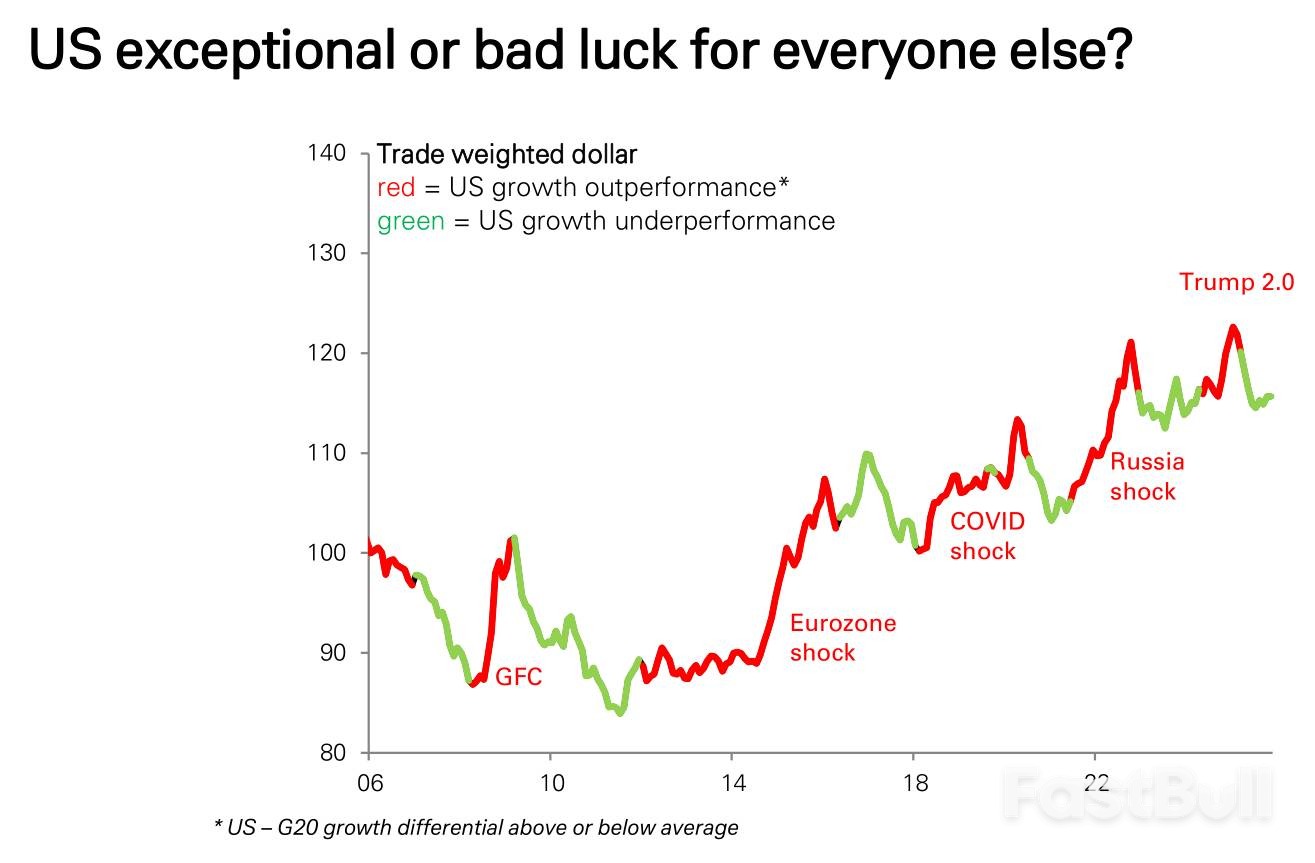

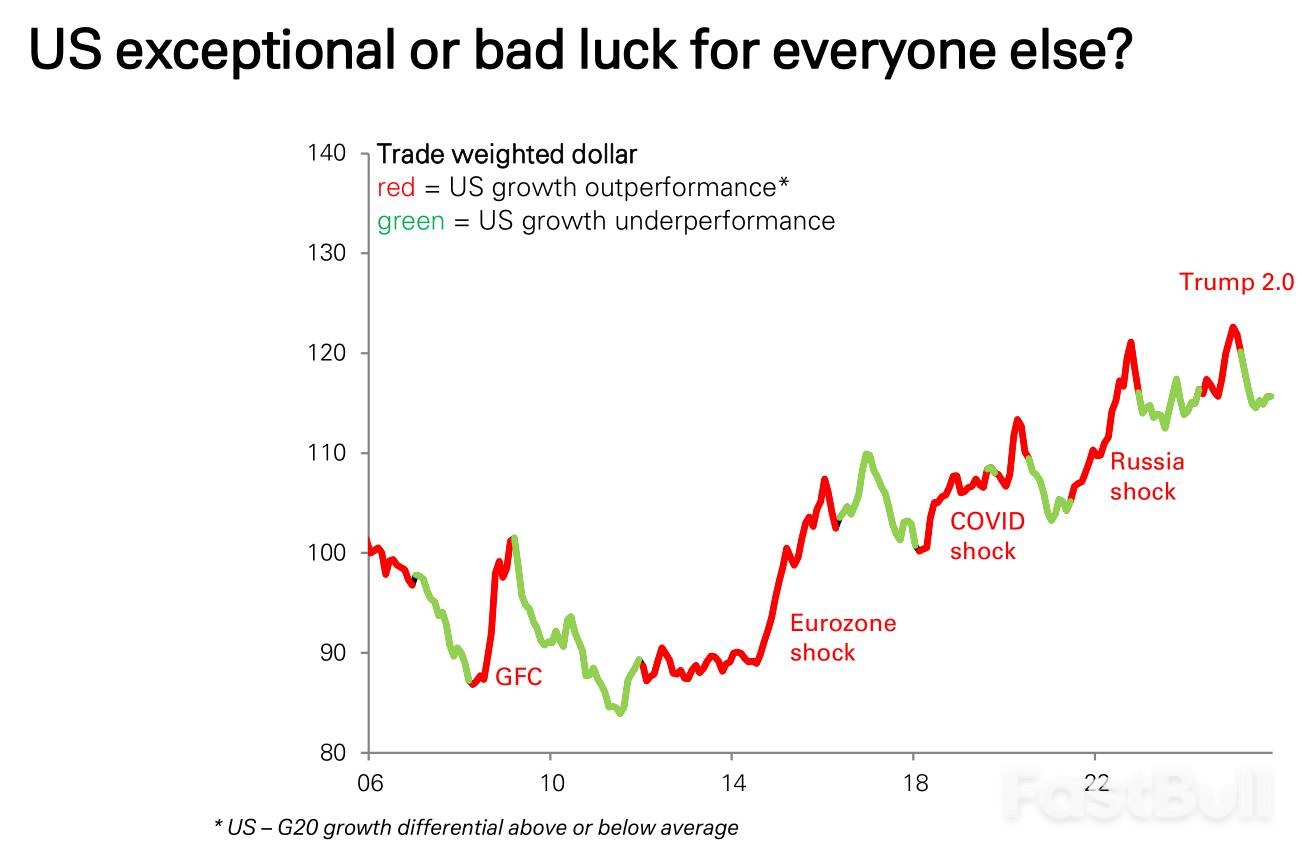

过去数年,美国经济相对于其他主要经济体的卓越增长表现,即所谓的"美国例外论",是吸引资本流入并推高美元的另一强大动力。然而,这一趋势也正在逆转。

报告指出,过去近二十年里美元走强往往伴随美国相对其它G20经济体的增长更强,而这种"美国例外"很多时候并非美国本身速度特别快,而是全球不断出现对其他地区更具杀伤力的冲击(如欧债危机、疫情、俄乌冲突)。因此,每当世界出事、他国受挫,美国就显得相对更强,美元随之走高。简而言之,美元强势更多来自"别人更糟",而不是"美国太强"。

此外,从财政政策角度看,全球趋势也在发生变化。数据显示,在2024-2026年期间,美国的财政立场将趋于收紧,而欧元区和英国等地的财政政策则更具刺激性。 这种"全球财政政策更积极,而美国相对保守"的格局,将进一步削弱美国经济的相对增长优势,从而对美元构成压力。

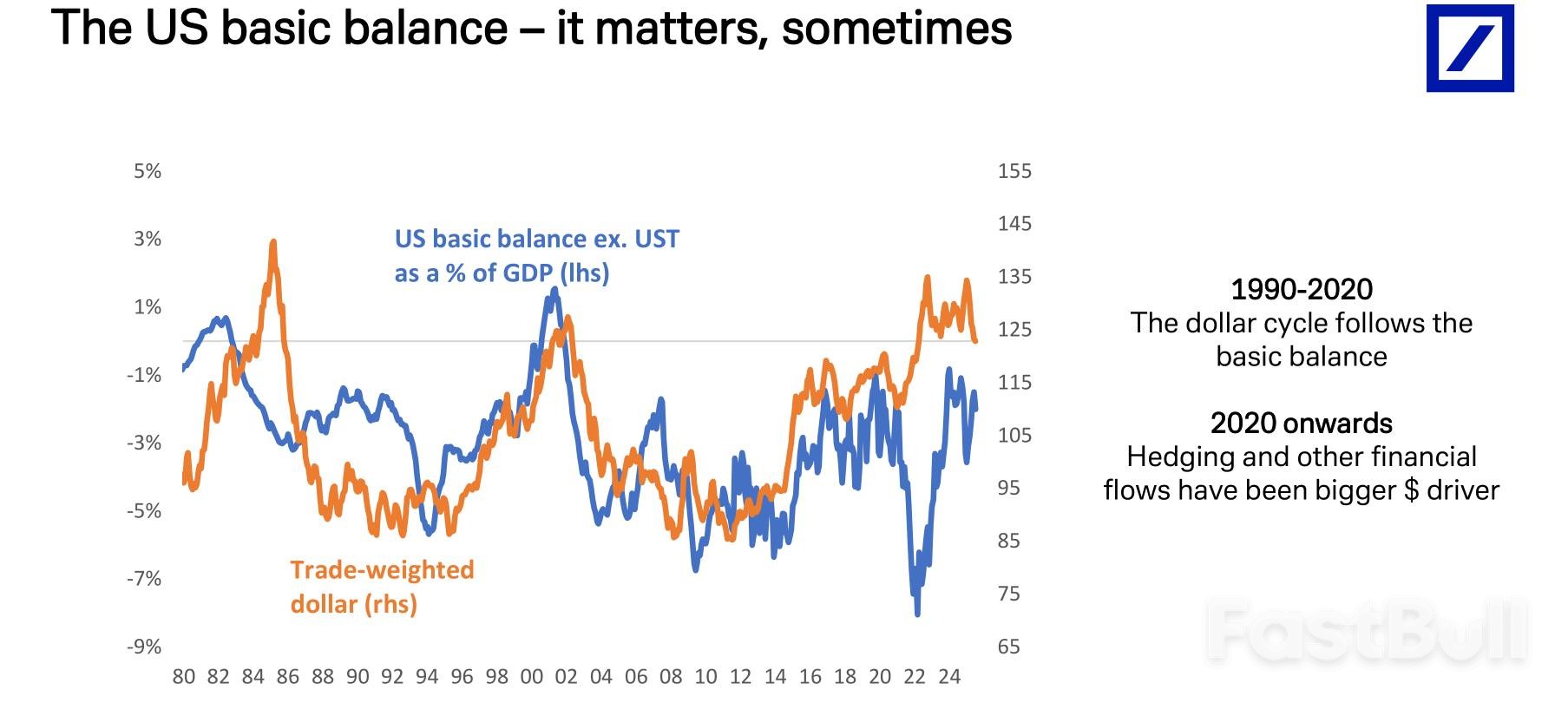

美国的国际收支状况是其长期存在的结构性弱点。报告强调,经常账户赤字是美元持续的脆弱性来源。 历史数据揭示了一个严峻的规律:一旦美国经常账户赤字占GDP的比重超过4%,美元无一例外都会走弱。 报告图表暗示,目前美国正处于这一危险区域附近。

更值得关注的是资本流动的结构性变化。自2020年以来,推动美元走势的主导因素已从传统的国际收支基本面,转向了对冲行为和其他金融流动。数据显示,外国投资者在购买美国资产时的行为模式发生了根本性转变。

流入美国资产的外国ETF资金中,"未对冲"(unhedged)的资金流入量持续下降,而"已对冲"(hedged)的资金流入量则稳步上升。 这意味着,尽管海外投资者仍在买入美国资产,但他们越来越倾向于对冲掉美元贬值的风险。这种"去美元化"的对冲行为,本身就构成了对美元的下行压力,反映出市场对美元未来走势的悲观预期。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。