行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

日本短观小型制造业前景指数 (第四季度)

日本短观小型制造业前景指数 (第四季度)公:--

预: --

前: --

日本短观大型非制造业前景指数 (第四季度)公:--

预: --

前: --

日本短观大型制造业前景指数 (第四季度)公:--

预: --

前: --

日本短观小型制造业景气判断指数 (第四季度)公:--

预: --

前: --

日本短观大型制造业景气判断指数 (第四季度)公:--

预: --

前: --

日本短观大型企业资本支出年率 (第四季度)公:--

预: --

前: --

英国Rightmove住宅销售价格指数年率 (12月)

英国Rightmove住宅销售价格指数年率 (12月)公:--

预: --

前: --

中国大陆工业产出年率 (年初至今) (11月)

中国大陆工业产出年率 (年初至今) (11月)公:--

预: --

前: --

中国大陆城镇失业率 (11月)公:--

预: --

前: --

沙特阿拉伯CPI年率 (11月)

沙特阿拉伯CPI年率 (11月)公:--

预: --

前: --

欧元区工业产出年率 (10月)

欧元区工业产出年率 (10月)公:--

预: --

前: --

欧元区工业产出月率 (10月)公:--

预: --

前: --

加拿大成屋销售月率 (11月)

加拿大成屋销售月率 (11月)公:--

预: --

前: --

加拿大全国经济信心指数公:--

预: --

前: --

加拿大新屋开工 (11月)公:--

预: --

美国纽约联储制造业就业指数 (12月)

美国纽约联储制造业就业指数 (12月)公:--

预: --

前: --

美国纽约联储制造业指数 (12月)公:--

预: --

前: --

加拿大核心CPI年率 (11月)公:--

预: --

前: --

加拿大制造业未完成订单月率 (10月)公:--

预: --

前: --

美国纽约联储制造业物价获得指数 (12月)公:--

预: --

前: --

美国纽约联储制造业新订单指数 (12月)公:--

预: --

前: --

加拿大制造业新订单月率 (10月)公:--

预: --

前: --

加拿大核心CPI月率 (11月)公:--

预: --

前: --

加拿大截尾均值CPI年率 (季调后) (11月)公:--

预: --

前: --

加拿大制造业库存月率 (10月)公:--

预: --

前: --

加拿大CPI年率 (11月)公:--

预: --

前: --

加拿大CPI月率 (11月)公:--

预: --

前: --

加拿大CPI年率 (季调后) (11月)公:--

预: --

前: --

加拿大核心CPI月率 (季调后) (11月)公:--

预: --

前: --

加拿大CPI月率 (季调后) (11月)公:--

预: --

前: --

美联储理事米兰发表讲话 美国NAHB房产市场指数 (12月)--

预: --

前: --

澳大利亚综合PMI初值 (12月)

澳大利亚综合PMI初值 (12月)--

预: --

前: --

澳大利亚服务业PMI初值 (12月)--

预: --

前: --

澳大利亚制造业PMI初值 (12月)--

预: --

前: --

日本制造业PMI初值 (季调后) (12月)--

预: --

前: --

英国三个月ILO就业人数变动 (10月)--

预: --

前: --

英国失业金申请人数 (11月)--

预: --

前: --

英国失业率 (11月)--

预: --

前: --

英国三个月ILO失业率 (10月)--

预: --

前: --

英国三个月含红利的平均每周工资年率 (10月)--

预: --

前: --

英国三个月剔除红利的平均每周工资年率 (10月)--

预: --

前: --

法国服务业PMI初值 (12月)

法国服务业PMI初值 (12月)--

预: --

前: --

法国综合PMI初值 (季调后) (12月)--

预: --

前: --

法国制造业PMI初值 (12月)--

预: --

前: --

德国服务业PMI初值 (季调后) (12月)

德国服务业PMI初值 (季调后) (12月)--

预: --

前: --

德国制造业PMI初值 (季调后) (12月)--

预: --

前: --

德国综合PMI初值 (季调后) (12月)--

预: --

前: --

欧元区综合PMI初值 (季调后) (12月)--

预: --

前: --

欧元区服务业PMI初值 (季调后) (12月)--

预: --

前: --

欧元区制造业PMI初值 (季调后) (12月)--

预: --

前: --

英国服务业PMI初值 (12月)--

预: --

前: --

英国制造业PMI初值 (12月)--

预: --

前: --

英国综合PMI初值 (12月)--

预: --

前: --

欧元区ZEW经济景气指数 (12月)--

预: --

前: --

德国ZEW经济现况指数 (12月)--

预: --

前: --

德国ZEW经济景气指数 (12月)--

预: --

前: --

欧元区贸易账 (未季调) (10月)--

预: --

前: --

欧元区ZEW经济现况指数 (12月)--

预: --

前: --

欧元区贸易账 (季调后) (10月)--

预: --

前: --

美国零售销售月率 (不含汽车) (季调后) (10月)--

预: --

前: --

无匹配数据

英伟达已要求部分零部件供应商暂停生产H20芯片,中国外交部称各方各国都应当共同维护全球产供链的稳定畅通。

来源:领盛Optivest

来源:领盛Optivest周五,因持续的通胀压力与不断上升的财政风险继续打击市场情绪,日本30年期国债收益率攀升至历史新高。其他期限的收益率也同步上扬,日本国债已连续数月遭遇抛售。

日本30年期国债收益率一度升至当日高点3.21%,略微超过7月创下的3.2%历史纪录。20年期日本国债收益率升至2.66%,续刷1999年以来新高;10年期国债收益率上升1个基点至1.615%,创2008年10月以来最高水平。

债市出现这一走势出现之际,日本7月核心消费者物价指数高于预期,且远超日本央行2%的目标。与此同时,因执政联盟在7月参议院选举中失利,市场预期政府将出台新的财政刺激措施,也引发了债券发行增加的担忧。

日本总务省周五公布的数据显示,7月剔除生鲜食品的核心消费者物价指数(CPI)同比上涨3.1%,低于6月的3.3%,也略高于经济学家预测的3%。分析师原本预计能源价格会因去年高基数效应而拉低整体水平。

与此同时,进一步剔除能源的“核心核心”CPI维持在3.4%,与上月持平,符合市场预期,显示潜在通胀动能仍然强劲。

第一生命经济研究所首席经济学家新家义贵(Yoshiki Shinke)表示:“仅仅因为核心CPI放缓就断言通胀减弱是错误的。食品价格仍在加速上涨,企业依然愿意把成本转嫁给消费者,与几个月前的预测相比,通胀水平要高得多。”

7月通胀放缓的主因是能源价格,同比下降0.3%,为2024年3月以来首次下跌。这一趋势早有预期,因为去年政府补贴计划结束推高了能源价格。此外,国际油价在7月较去年同期下跌约10%。

需求端同样显露疲态。根据日本证券交易商协会的数据,7月外国投资者大幅放缓了对日本国债的购买,这推动超长期国债收益率升至部分寿险公司认为具有吸引力的水平。

三菱日联日兴证券资深利率策略师奥村中(Ataru Okumura)在周四的报告中写道:“考虑到海外投资者在2025年上半年是超长期日本国债的主要需求来源,如今净买入的大幅回落引发了对未来收益率曲线长端可能出现不稳定的担忧。”

市场目前正关注日本央行行长植田和男(Kazuo Ueda)在杰克逊霍尔研讨会上的讲话,以寻找央行未来政策走向的信号。隔夜指数掉期显示,交易员押注日本央行10月加息的概率为52%。

彭博策略师马克·克兰菲尔德(Mark Cranfield)则分析称,“日本国债期货未平仓合约的近期增加表明,激进交易员更坚信,10月加息的‘五五开’预期将在植田和男返回日本时,演变为市场完全计入的共识。”

彭博经济学家木村太郎(Taro Kimura)评论称:“表面上看数据放缓,但通胀压力依旧顽固。此前的大米价格飙升和劳动力成本上升,正持续传导至加工食品领域,使核心核心CPI维持在3%中段的高位。对日本央行而言,这意味着循序渐进的加息路径依然合理。”

新家义贵则表示:“如果单看通胀数据,日本央行随时可以加息,但从逻辑上说,他们应等待明年工资增长的动能更清晰再行动。因此我认为12月或明年1月更可能,但也确实存在提前到10月的风险。”

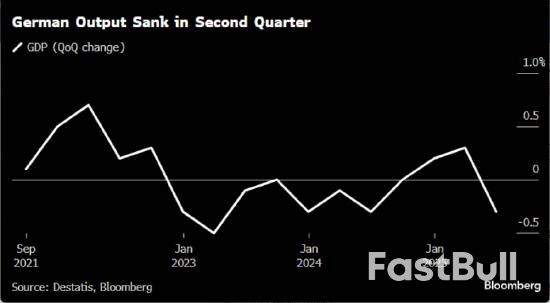

德国第二季度经济萎缩幅度超过最初估计,制造企业的表现远逊于预期。

统计部门周五公布,当季国内生产总值(GDP)环比下降0.3%,初值为下降0.1%。投资也是一大拖累因素,下降了1.4%,而私人消费对GDP的支撑作用远低于最初估计。

“工业生产的表现尤其差于最初估计,”统计机构在一份声明中称。

经济萎缩对欧洲最大经济体而言是一个挫折,打破了外界对其能够很快摆脱俄乌战事爆发后连续两年衰退局面的希望。德国第一季度GDP增长0.3%,但在一定程度上是得益于对美出口的抢跑。

7月欧盟与美国达成贸易协议,欧盟大部分输美商品将被征收15%的关税,该协议遭到了德国工业界的严厉批评。

德国经济还受到全球增长乏力、地缘政治不确定性以及长期存在的劳动力老龄化和行政程序过度繁琐等问题影响。

面对美国在稳定币立法上的迅速推进,欧盟正在重新评估并加速其数字欧元计划,以捍卫欧元的竞争力和欧洲的金融主权。

据英国《金融时报》8月22日报道,参与讨论的人士透露,美国国会上月通过的旨在监管2880亿美元稳定币市场的《Genius Act》法案,已在布鲁塞尔和法兰克福引发震动。该法案促使欧盟官员产生紧迫感,认为必须加快行动。

欧盟官员近期一直在“重新考虑数字欧元的计划”。知情人士表示,美国这项法律的快速通过“让很多人感到震惊”,并补充道:“他们在说,‘让我们加快速度,让我们努力’。”

同时,这一紧迫感正推动一个重大的技术路线转变。欧盟官员现在正更认真地考虑在以太坊或Solana等公共区块链上运行数字欧元。此举与此前因隐私顾虑而倾向于使用私有区块链的预期形成鲜明对比。

美国在稳定币领域的立法进展,加剧了欧洲决策者对美元主导地位的长期忧虑。目前,稳定币市场绝大部分由美元计价的代币构成,由Circle和Tether等加密货币公司运营,而花旗和摩根大通等美国传统金融巨头也在考虑发行自己的稳定币。

欧洲央行执行董事会成员Piero Cipollone在今年四月曾警告,美国政府对美元支持的稳定币的推广,“引发了对欧洲金融稳定和战略自主权的担忧”。他指出,这可能导致“欧元存款转移到美国,并进一步加强美元在跨境支付中的作用”。

相比之下,欧元计价的稳定币市场规模仍然很小目前最大的欧元稳定币由Circle公司发行,市值仅为2.25亿美元,与庞大的美元稳定币市场不可同日而语。一位参与讨论的人士表示,美国的法案“正在催生此前不存在的对话”,推动欧盟采取更果断的行动。

为应对挑战,欧盟内部正在讨论一个根本性的策略调整:数字欧元的技术基础。此前,外界普遍预计数字欧元将运行在一个由央行控制的私有化网络上。

然而,据知情人士透露,公共区块链方案正被“更严肃地对待”。在公共区块链上运行数字欧元,理论上可以使其在任何地方进行交易,从而极大地促进其流通和使用。但这一方案也带来了新的挑战,主要是公共账本的透明性可能引发用户隐私问题,这是官方此前保持谨慎的核心原因。

如今,为了与美国主导的、基于市场的数字资产生态系统竞争,欧盟似乎愿意重新权衡开放性与隐私性之间的利弊。

欧盟的最新动向,是全球央行数字货币(CBDC)竞赛加速的又一例证。欧洲央行研究数字欧元已有数年,其支持者认为,随着现金使用量下降,由央行背书的数字货币将为公众提供一种安全的支付方式,同时有助于提升欧元的国际地位。

在这场竞赛中,中国的数字人民币被认为走在最前列,而英国也在考虑创建数字英镑。对欧盟而言,由欧洲央行亲自发行数字欧元,将是其巩固该地区数字资产承诺的决定性一步,正如Piero Cipollone所言:“欧洲不能过度依赖外国的支付解决方案。”

日本30年期国债收益率攀升至纪录新高,因对通胀挥之不去和财政风险上升的担忧继续令市场情绪承压。

日本30年期国债收益率升至3.21%的日内高点,超过曾于7月创下的3.2%的上一个纪录高点。其他期限的国债收益率也走高,延续了日本国债长达数月的抛售。

此举正值日本7月核心消费者价格(CPI)高于预期,且远高于日本央行2%的目标。在日本执政联盟于7月参议院选举中遭遇失败后,市场期待新的财政刺激措施出台,这也引发了对国债发行量增加的担忧。

需求也显示出疲软迹象。根据日本证券业协会的数据,7月份外国投资者大幅放缓购买日本国债。这已将超长期国债收益率推高至一些人寿保险公司认为的具吸引力的水平。

市场目前关注的是日本央行行长植田和男在杰克逊霍尔会议上的讲话,以寻找日本央行政策路径的信号。隔夜指数掉期交易显示,交易员预计10月前加息的可能性为52%。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。