行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

中美关税谈判暂缓,降息预期升温,地缘政治风险犹存,多重因素交织下,原油市场短期或维持震荡格局,未来走向仍存变数。

周二(8月12日),WTI原油期货盘中走跌,价格仍处于数日来的盘整格局中。

关税谈判为原油市场带来喘息之机

关税谈判为原油市场带来喘息之机当前市场的平静部分源于中美关税的延长。中美决定将暂停加征关税的期限推迟至11月10日,这减轻了市场的一些压力。对中国商品征收三位数的关税本会对全球经济增长造成沉重打击,进而影响燃料需求。如今交易商获得了一点喘息空间——不过这究竟是走向实际协议的路径,还是只是拖延问题,仍有待观察。

另一个潜在的提振因素来自疲软的美国劳动力数据,这让交易商更倾向于美联储将在9月降息。此类举措往往会拉低美元汇率、推高股市,而且多数情况下会提振石油需求。今日晚些时候还将公布美国通胀数据——如果数据走弱,支持降息的呼声会更高。话虽如此,除非关键图表点位被突破,否则仅靠这一因素原油价格不会出现突破。

交易商不能忽视周五特朗普与普京计划在阿拉斯加举行的会晤。俄乌冲突的头条新闻风险仍然很大——推动和平可能会缓解制裁压力,而谈判破裂则可能意味着对印度等俄罗斯石油买家实施更严厉的惩罚。德国商业银行已经警告称,如果周五的会晤没有取得进展,次级制裁可能会扩大。这类事件无论图表走势如何,都可能在一夜之间导致油价暴涨或暴跌。

在新的地缘政治或经济触发因素之一出现前,油价更有可能在62.70美元至66.60美元区间横盘整理。买家似乎愿意在油价跌至63美元附近时进行防守,但市场尚未显示出突破66.64美元的实力。我仍会将回调视为潜在的买入机会——但如果周五的会晤带来意外情况,后续走势还有待观察。

北京时间19:40,WTI原油报63.54美元/桶,跌幅0.66%。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

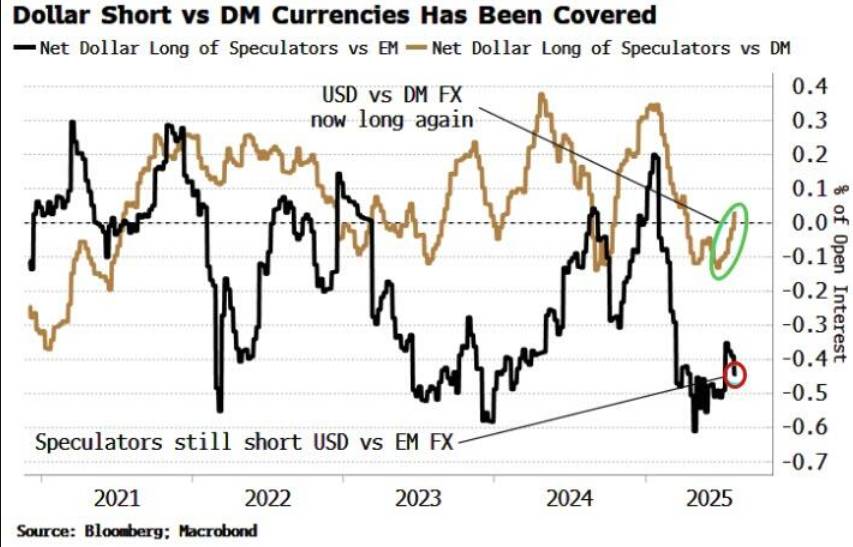

美元兑发达市场货币的持仓已重回净多头

美元兑发达市场货币的持仓已重回净多头 美国财政平衡将面临更大压力

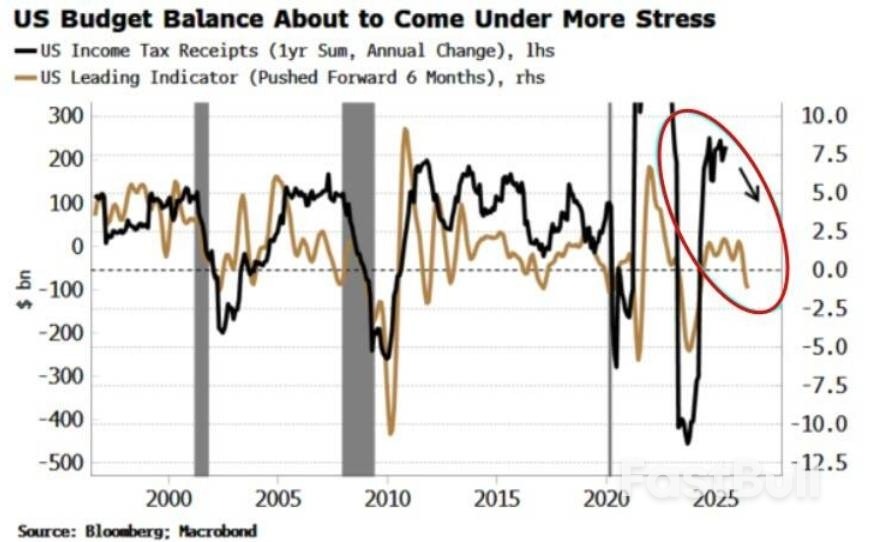

美国财政平衡将面临更大压力