行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

韩国政府表示计划加强与美国贸易谈判,并将美国总统特朗普拟自8月1日起征收25%关税的计划视为事实上延长了实施互惠关税的宽限期。

韩国政府表示计划加强与美国贸易谈判,并将美国总统特朗普拟自8月1日起征收25%关税的计划视为事实上延长了实施互惠关税的宽限期。

韩国总统办公室随后称,美国国务卿卢比奥表示,特朗普在致韩国总统李在明的信函中设定的新期限意味着两国仍有时间达成协议。

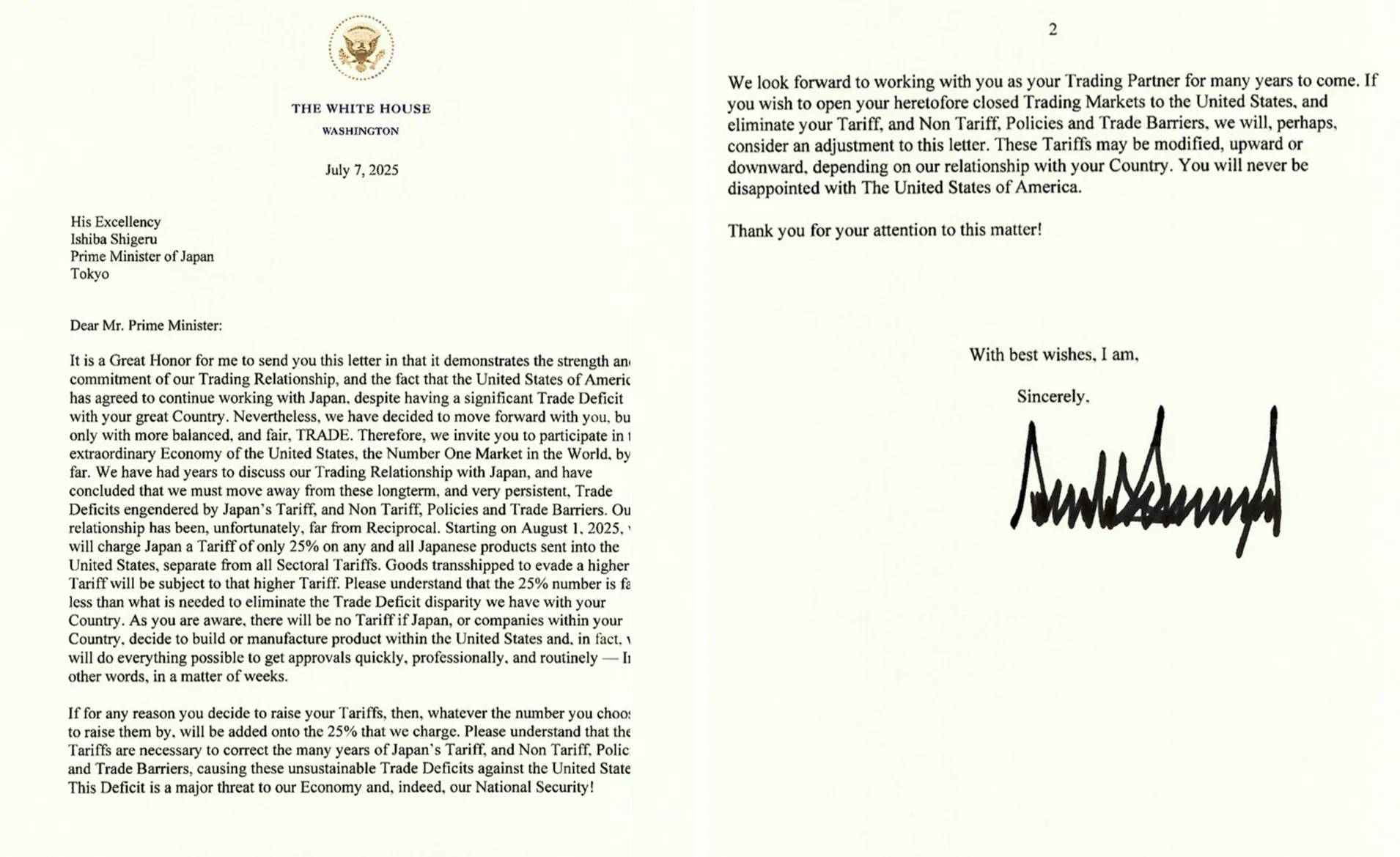

特朗普周一通过社交媒体平台公布致李在明及日本领导人的信函,宣布将自8月1日起对韩国商品加征关税。韩国产业通商资源部在声明中指出,该信函实质上延长了美国实施互惠关税的缓冲期。

声明称:"我们将利用剩余时间加紧谈判,争取达成互利结果以尽快消除关税带来的不确定性","同时计划借此契机完善国内制度法规,解决美方关切的贸易逆差问题,并通过两国制造业复兴伙伴关系推动核心产业发展"。

韩国海关数据显示,受汽车出口增长推动,2024年韩国对美贸易顺差达556亿美元创历史新高,较2023年增长25%。

特朗普在信中表示"两国关系远未实现互惠",要求韩方提出开放"迄今封闭市场"并取消关税与非关税壁垒的方案。经济学家指出,根据2007年签署、2018年特朗普首个任期内修订的自贸协定,韩国实际关税税率已接近零。

作为亚洲第四大经济体,韩国近期紧急派遣首席贸易谈判代表和总统安保室长赴美开展贸易及防务磋商,力求获得关税豁免。总统办公室称,韩方周一在华盛顿会晤卢比奥,双方就同盟关系、贸易谈判等议题达成共识,认为举行韩美首脑会谈将促进合作。

总统办公室援引卢比奥表态称:"虽然关税通知函已发送至韩国等主要贸易伙伴,但8月1日实施前仍有协商时间,期待两国密切沟通达成协议。"

特朗普本人也释放谈判空间,当被问及期限是否不可变更时表示:"可以说是确定的,但并非100%确定。如果他们来电提出替代方案,我们持开放态度。"

韩国在争取关税豁免的谈判中反应迟缓,最初仅同意协商一揽子方案,在6月4日李在明就职后才从"技术层面讨论"升级为高层谈判。

李在明前任去年12月颁布戒严令导致应对美国贸易政策严重滞后,其通过临时选举上任后表示该事件极大削弱了韩国应对美国新关税的能力。

产业部在声明中承认,尽管开展密集谈判,但韩国新政府上台后确实缺乏足够时间就所有议题与美方达成一致。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

欧日天图,昨天行情再度拉升一根坚决阳线,多头再度爆发走强,开始持续关注做多机会,只要多头格局没有改变那么就持续看涨,密切关注短期经过调整后的高概率多头形态。

欧日天图,昨天行情再度拉升一根坚决阳线,多头再度爆发走强,开始持续关注做多机会,只要多头格局没有改变那么就持续看涨,密切关注短期经过调整后的高概率多头形态。 欧日4小时图,市场经历了明显的横盘调整后坚决突破了169.89的水平压力位置,多头流向持续发展,并且连续突破高点压制,市场流向向上发展,方向明显关注做多机会。

欧日4小时图,市场经历了明显的横盘调整后坚决突破了169.89的水平压力位置,多头流向持续发展,并且连续突破高点压制,市场流向向上发展,方向明显关注做多机会。 欧日小时图,虽然有涨幅拉升但过程稍显曲折,目前持续高位拉锯争夺,直接突破高点形态一般,如能等到诱空后的坚决阳线突破多头则最好,自行控制节奏和风险。

欧日小时图,虽然有涨幅拉升但过程稍显曲折,目前持续高位拉锯争夺,直接突破高点形态一般,如能等到诱空后的坚决阳线突破多头则最好,自行控制节奏和风险。