行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

中东局势升级后迅速缓和,油价转跌,黄金震荡。美股虽涨,地缘风险与通胀担忧仍在。美联储政策或受影响,市场情绪复杂。

周末中东局势进一步升级,原油期货开盘大涨超5%。

但随着市场情绪逐渐缓和,美股期指低开后转涨,欧洲和亚洲股市也同步走高。油价随后由涨转跌,现货黄金则震荡回落。

有消息称,伊朗希望与美国和以色列展开对话,并通过阿拉伯中间人传递信息,寻求结束敌对状态。油价跌幅进一步扩大至超4%,现货黄金跌超1.3%。

同时,以伊冲突引发通胀担忧,美债价格全线走低,10年期美债收益率一度上行5个基点触及4.46%。

以下为核心资产走势:

美股三大股指全线涨超1%。

欧股小幅上涨,德股涨约0.3%,法股涨约0.6%。

美元指数跌约0.3%,日元升值约0.2%,欧元涨约0.4%。

美债收益率全线上行,10年期美债收益率上行约3个基点。

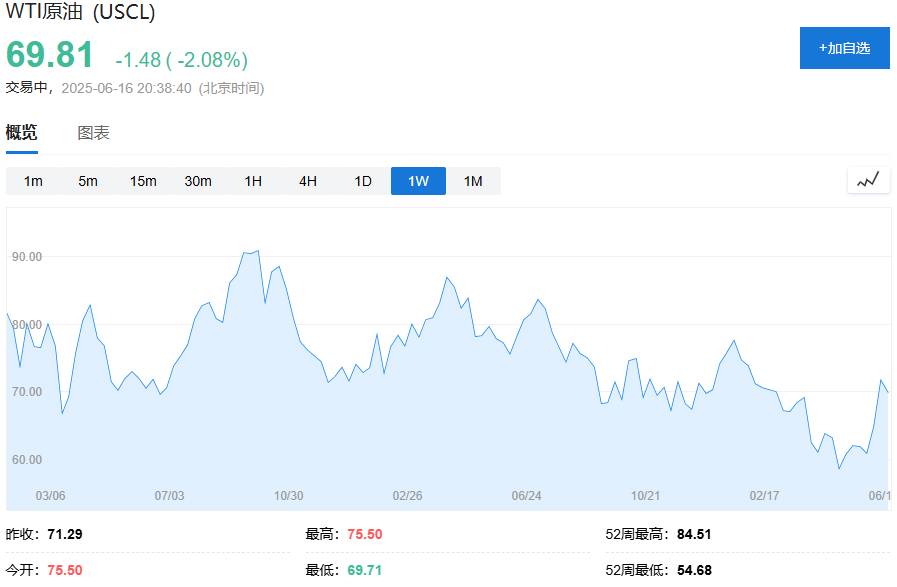

美油和布油现一度跌超4%。

现货黄金跌超1.3%。

比特币涨约1%徘徊10.7万美元附近,以太坊涨约3%。

市场目前对中东局势的态度是“警觉但不恐慌”。法国资产管理公司La Financière de l’Echiquier的基金经理Enguerrand Artaz表示,中东的局势目前并没有让市场恐慌,只要不出现大规模升级,市场大概率也不会剧烈波动。现在整体市场情绪还是偏乐观,投资者倾向于逢低买入。

原油方面,虽然以色列与伊朗之间仍在交火,但油价周一涨幅迅速回吐,原因是目前的攻击并没有破坏关键的石油出口设施。霍尔木兹海峡这个全球每天约1/5原油运输必经之地依然畅通无阻。

CMC Markets的首席分析师Jochen Stanzl补充说,市场现在倾向于认为这场冲突是有限度的,虽然没有迹象显示战斗很快会结束,但也不太可能短期内大规模升级。预期是冲突会持续,但规模受控。

部分分析师对市场仍持谨慎态度,担忧美股估值偏高、地缘风险尚未释放完毕。RBC资本市场的策略团队提醒投资者,标普500指数当前估值偏高,依然脆弱。他们指出,中东冲突如果范围扩大、持续时间延长,对美股将构成负面影响。在最糟糕的情况下,如果冲突导致能源价格飙升,标普500可能会跌回4月低点,温和情境下,也可能下跌约13%。

Jefferies的欧洲首席策略师Mohit Kumar表示,美联储主席鲍威尔在本周即将召开的FOMC会议上,很可能会强调当前地缘局势带来的不确定性上升。、

利率市场方面,投资者对美联储年内降息的预期有所下调,原来预计全年降息49个基点,现在下调为46个基点,表明市场对降息的信心略有减弱,因为高油价可能导致通胀居高不下。

股市方面,美股加密货币概念股集体走高,嘉楠科技涨超5%,Robinhood涨超3%。

美国钢铁涨超5%,特朗普批准美国钢铁与日本制铁之间的合作伙伴关系。

欧股小幅上涨,德股涨约0.3%,法股涨约0.6%。

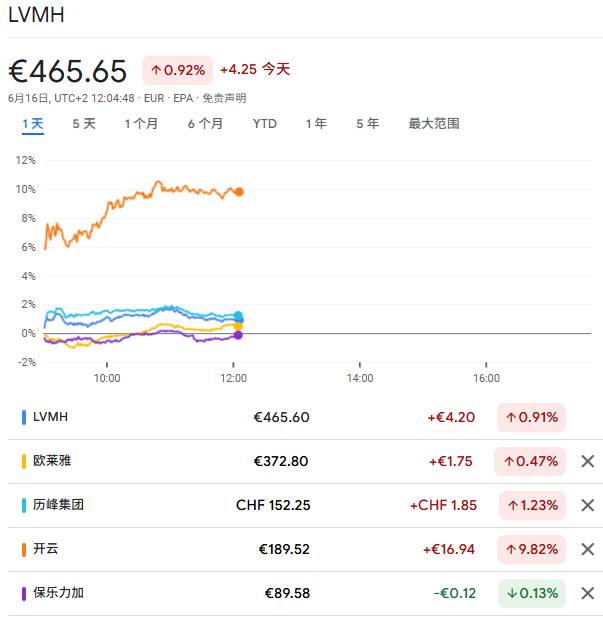

欧洲奢侈品股中,开云集团欧股一度涨超10%。报道称,雷诺CEO或将出任开云集团CEO。

大宗商品方面,国际油价短线走低,WTI、布伦特原油期货均一度跌超2%、现跌幅收窄至不足1.5%。

现货黄金开盘上涨后转跌,一度跌超0.8%、现跌约0.6%。

外汇方面,欧元走高涨约0.4%,报道称,欧盟准备在明确条件下接受美国统一10%的关税。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。