行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

①日本企业在当前财报季接连警告,美国关税将对其全年业绩指引带来负面影响;②据估算,日企将因美国关税政策面临高达4万亿日元的潜在损失,而这一数额还会更大,因部分公司未提供预估数字;③日本经济再生大臣赤泽亮正计划近日访美,与美方展开第三轮关税谈判。

日本最大的几家公司在最新财报季接连警告称,特朗普政府的关税政策可能会使它们的年度利润大打折扣。若是美国经济陷入衰退,那么影响可能还会更大。

当前财报季,基于诸多日企公司给出的全年业绩指引,有媒体计算得出,今年日企可能遭受总计4万亿日元(合276亿美元)的损失。

而且,由于部分公司以“极度不确定性”为由拒绝提供预估数字,还有部分公司仍未公布数据,因此在美国关税下,日企面临的损失总额可能会上升。

对此有分析人士指出,随着日企对美国关税将带来负面影响的警告声日渐高涨,日本贸易谈判代表需要尽快与美国达成降低关税的协议。

据悉,日本经济再生大臣赤泽亮正(Ryosei Akazawa)计划在本月22日起访美,23日与美方展开第三轮关税谈判。美国财政部长贝森特预计将缺席,谈判对象或为美贸易代表办公室(USTR)代表格里尔等人。

根据美国总统唐纳德·特朗普此前宣布的对等关税,日本汽车企业以及钢铁和铝生产商出口美国的产品将被征收25%的关税,而其他行业则面临着24%的关税。

作为日本最大的出口行业,汽车行业受到的冲击无疑将会是最大的。数据显示,2023年,日本向美国出口了150万辆汽车,价值超过400亿美元。而且,日本的汽车制造商还通过墨西哥和加拿大向美国出口了许多汽车和零部件,而这两个国家也是美国对等关税政策所覆盖的国家。

本田汽车首席执行官三部敏宏(Toshihiro Mibe)承认,“关税政策的影响巨大。”

该公司预计将产生6500亿日元(合45亿美元)的额外成本,并且,本田已将其至2030年的投资计划削减了3万亿日元(合200亿美元)至7万亿日元。

而日本最大车企丰田公司估计,4月和5月将损失销售额高达1800亿日元(约合12.5亿美元)。丰田在本月的财报会议上还预计,受美国政府一系列关税政策拖累,2025财年(2025年4月至2026年3月)净利润将同比萎缩34.9%。

除了车企外,其他行业的业绩也受到冲击。例如,新日铁(Nippon Steel)总裁Tadashi Imai表示,这些关税“预计将对日本国内外钢铁行业产生巨大影响,包括间接影响”。

目前,新日铁仍在试图以150亿美元收购美国钢铁,并拒绝估计关税带来的冲击。

有公司表示,它们可能会采取反制措施,通过提高价格或将更多生产转移到美国来减轻影响。比如,日本机械制造公司小松(Komatsu)社长Takuya Imayoshi认为,“从中长期来看,我们希望改变产品供应来源,提高效率,以减少关税的影响。”

还有许多日企压根没有给出年度指引,也就没有预估美国关税可能带来的损失。眼镜和隐形眼镜制造商Hoya首席财务官Ryo Hirooka就表示,“在我们不知道基本假设是什么的情况下,仅仅报告数字是没有意义的。”该公司15%的销售额来自美国。

除了美国关税之外,事实上日本经济还面临着一种风险,即其经济本身的走势可能会进一步偏离轨道。上周五公布的数据显示,日本1-3月GDP环比出现负增长,这一数据甚至是在美国关税政策生效之前就得出的。

分析师们表示,尽管与市场预期大体相符,但0.7%的GDP环比年化降幅突显出日本经济的脆弱性。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

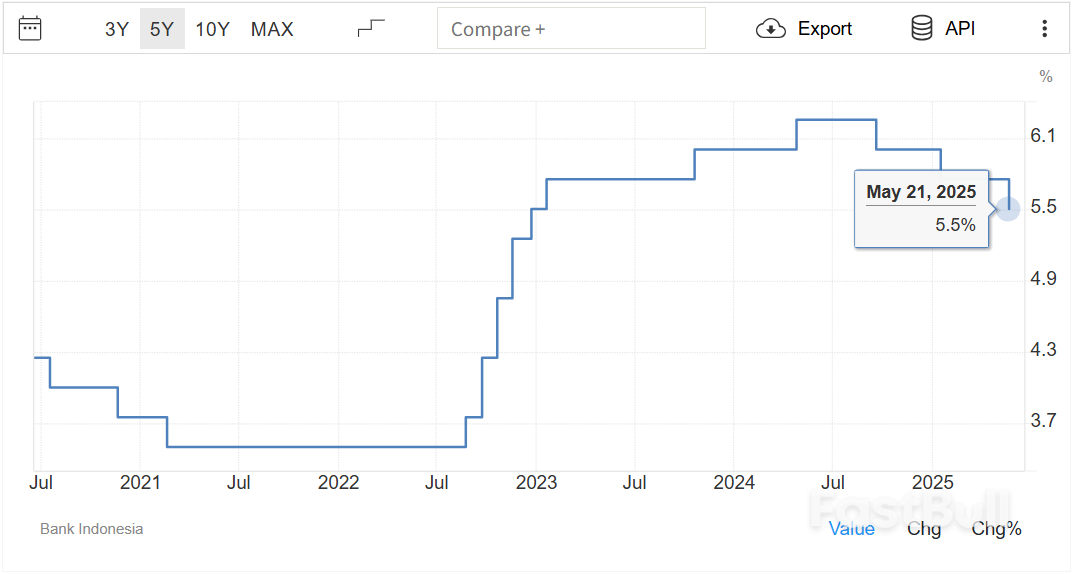

面对全球贸易紧张局势和近期本币升值,印尼央行今年第二次下调基准利率,以提振经济。

面对全球贸易紧张局势和近期本币升值,印尼央行今年第二次下调基准利率,以提振经济。