- USDJPY

- XAUUSD

- XAGUSD

- WTI

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

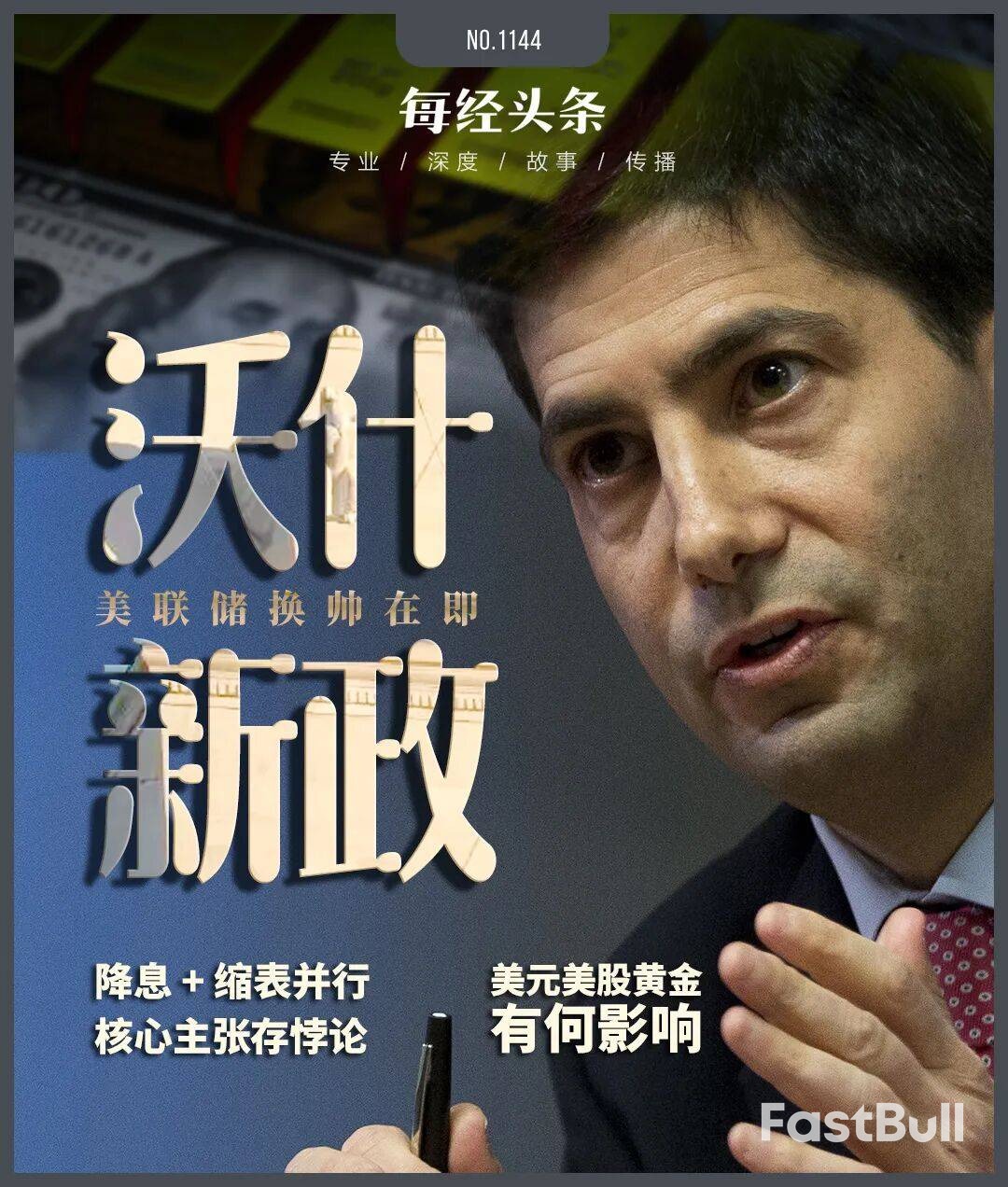

特朗普提名凯文·沃什任美联储主席,这位“降息+缩表”主张的QE批评者引爆市场剧震。其矛盾政策组合与鹰鸽难辨的本色,令全球金融界对其未来走向及资产价格重估充满困惑与激辩。

当地时间1月30日,美国总统特朗普提名凯文·沃什(Kevin Warsh)出任下一届美联储主席。这位横跨政、商、学三界的精英一经提名,便在全球金融市场引爆了一场剧烈震荡。

市场反应立竿见影:COMEX黄金单日暴跌8.35%,创下近40年来最大单日跌幅,短短几天内价格跌去上千美元;美元指数则强势拉升超过1%。

这一系列巨变的背后,是市场对沃什政策主张的困惑与重新定价。这位坚定的量化宽松(QE)批评者,为何会获得要求美联储加大“印钞”力度的特朗普青睐?他那套“一边降息、一边缩表”的矛盾政策组合,究竟将如何运作?面对复杂的经济局面,这位被特朗普盛赞“可能是最好的”候选人,最终会兑现降息承诺,还是回归紧缩本色?

凯文·沃什的提名被市场普遍视为“超预期”。在此之前,热门人选多为纯粹的“鸽派”,他们的政策主张更侧重于激进降息,以迎合特朗普的政治诉求。

而沃什虽然也支持降息,但他更是一位坚定的“过度量化宽松批评者”,长期主张缩减美联储庞大的资产负债表。纽约州立大学布法罗分校政治学助理教授科林·安德森分析称,沃什获得提名,表明有人成功说服了特朗普,美联储作为一个重要机构,至少目前不应被完全政治化。

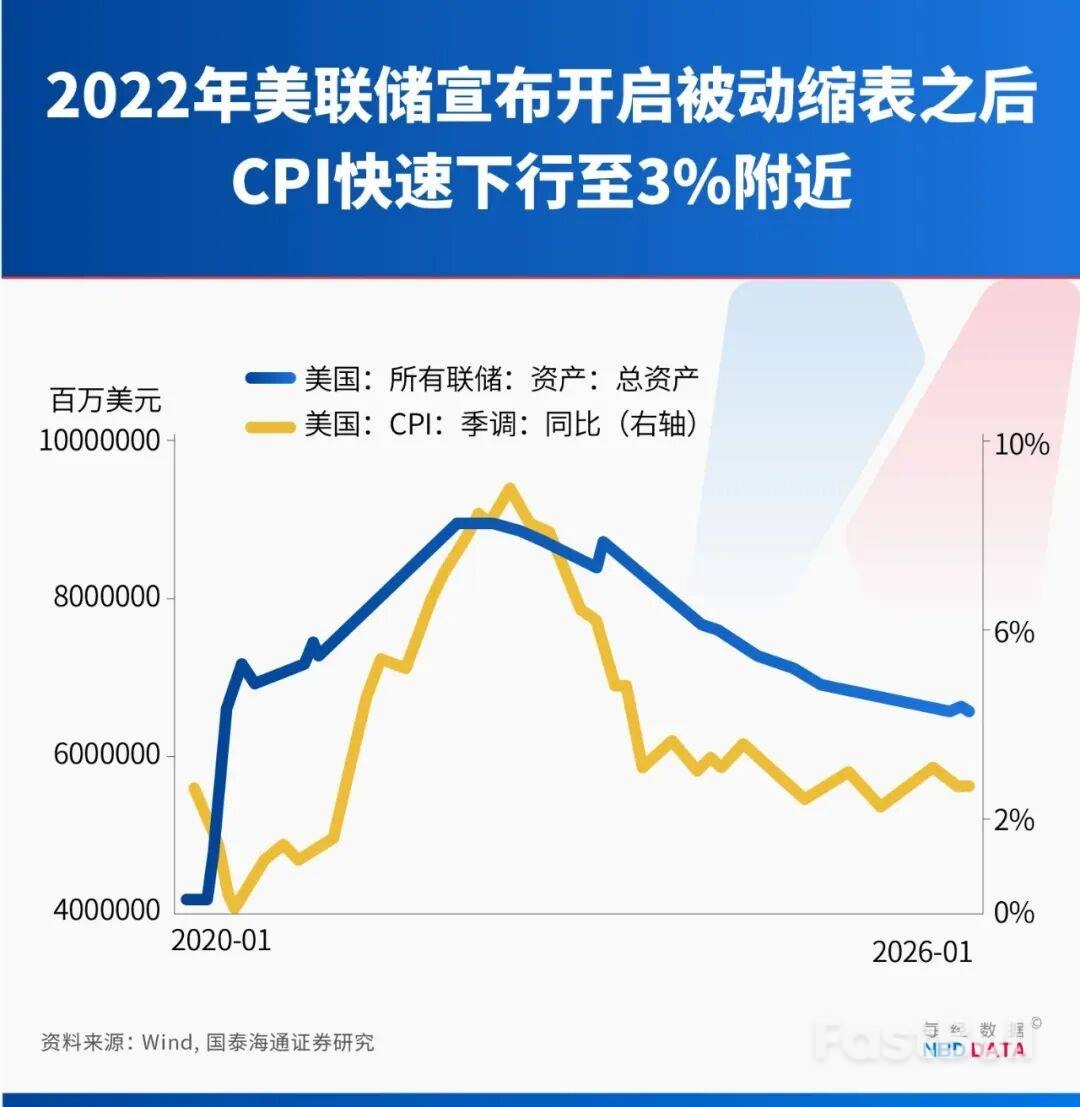

降息,是放松货币政策的核心手段,旨在向市场注入流动性;而缩表(量化紧缩,QT),则是通过减少央行资产来回收流动性。沃什的核心主张,就是推行“降息+缩表”的政策组合,这无异于要求美联储“一边放水,一边抽水”。

加拿大皇家银行BlueBay资管公司首席投资官马克·道丁分析称,从传统货币政策框架看,这一组合确实相互矛盾。但沃什本人并不这么认为。他长期以来一直觉得美联储的资产负债表规模过于庞大,必须收缩。

在他看来,如果想在不导致金融环境明显收紧的情况下推进缩表,就需要通过降低美联储利率来进行对冲。这套逻辑或许能说服联邦公开市场委员会(FOMC)的其他成员,同时在名义上满足特朗普对低利率的诉求。

沃什的理论支柱:AI与货币主义

这套“实用的货币主义”理念,根植于沃什对通胀、生产率和美联储机制的独特理解。

首先,他坚信通胀的本质是货币现象,将过去几年的高通胀直接归咎于美联储的过度印钞和财政的过度支出。这一观点直接否定了鲍威尔时期将通胀归因于供应链等外部因素的“暂时性通胀”叙事。

其次,他认为AI等技术正带来一场“生产率革命”,这将成为一股显著的通缩力量。沃什在2025年11月的一篇文章中写道,AI既能提升生产效率,也能增强美国竞争力,美联储应摒弃“经济增长过快会引发通胀”的教条。

在他看来,既然生产率革命性提升,降息的目标就不再是刺激总需求,而是为了适应供给侧扩张,为实体经济提供更低成本的资金。这种“为供给侧而降息”的逻辑,巧妙地契合了特朗普的政治诉求。

沃什的理论看似自洽,却要直面美联储百年未遇的政策悖论——在美联储历史上,“降息+持续缩表”的组合几乎是不可能完成的任务。

历史经验表明,缩表与加息才是“标配”。

第一次缩表周期始于2017年10月,与之相伴的是持续加息。直到2019年7月美联储开启降息时,缩表计划已宣布即将结束。第二次规模更大的缩表周期始于2022年6月,美联储同样采取了大幅加息与快速缩表的强力紧缩组合。

即便在2024年9月至2025年10月出现过短暂的“降息+缩表”并行,也只是缩表进入尾声的余波,本质是为缩表收尾“保驾护航”,并非长期政策设计。

如今,沃什要扭转这一惯例,其核心冲击将直指美债市场的“命门”。一旦美联储缩表,意味着这位美债最大买家将离场,并向市场抛售海量债券。然而,近期数据显示,美债的“接盘”能力,尤其是海外需求,已经相当脆弱。

2025年美国国债拍卖频频告急,包括全球央行在内的海外投资者热情持续降温。科林·安德森认为,当前美国经济基本面远不如以往,“降息+缩表”组合的容错空间极小。

沃什的改革蓝图还必须面对美联储内部的阻力。在核心货币政策上,主席仍需遵循FOMC的集体投票程序。

首先,他将面对一个立场强硬的FOMC。2026年度获得投票权的4名地方联储主席中,有3位明确偏向“鹰派”,这意味着推动大幅降息存在显著阻力。

其次,在资产负债表政策上,沃什将挑战FOMC已经形成的集体共识。FOMC已决定于2025年12月1日起正式结束QT,并启动以购买短期国债为主的“准备金管理购买(RMP)计划”。

更重要的是,这一共识背后有其深刻的理论框架支撑。美联储在2026年1月发布的一篇研究文章中指出,央行资产负债表存在“不可能三角”。当前启动RMP计划,正是美联储在权衡后做出的选择——优先保障利率稳定,为此接受了资产负债表维持在较高水平的现实。沃什的“小规模资产负债表”主张,直接挑战了这一框架。

凯文·沃什,究竟是宽松货币政策的推动者,还是将回归紧缩本色?野村与巴克莱两大机构给出了截然相反的解读。

野村首席经济学家David Seif认为,沃什短期内将持“鸽派”立场。他指出,沃什自特朗普胜选后已明显转向宽松,这与特朗普将“愿意降息”列为核心提名条件直接相关。为避免金融环境恶化,沃什很可能会将缩表计划大幅延后。野村因此维持判断,美联储将在今年6月和9月各降息一次。

巴克莱分析师Marc Giannoni则明确认为“沃什本质仍属鹰派”。他指出,沃什的降息表态极具局限性,且他始终主张AI是重要的通缩力量,这为其无需依赖激进宽松稳定经济提供了依据。此外,沃什在2010年曾以“独立颂”为题发表演讲,强调货币政策应独立于政治压力,这正是“鹰派”的重要特征。

如果必须在降息和缩表之间让步,沃什会作何选择?英国肯特大学商学院副教授田堃表示,更大概率的“让步”会出现在缩表端。因为利率是核心政策工具,而缩表更容易以“技术性调整”来管理节奏,避免被市场解读为政策立场转变。

在沃什这位“鹰鸽难辨”的未来掌门搅动下,全球大类资产将何去何从?

• 美股: 一位致力于降息的主席通常对美股不是坏消息,放松监管的态度也可能提振市场信心。但市场需关注6月这一关键窗口,届时沃什的首次公开表态将成为关键。

• 美债: 受影响可能最为明显。短期国债收益率可能因降息而下降,但美联储减少购债将推高长期债券收益率。国金证券首席经济学家宋雪涛分析称,重启缩表将扩大美债供需缺口,推高房贷利率和企业中长期融资成本。

• 美元: 短期内,市场可能将沃什的缩表主张视为“捍卫美元信用”的信号,从而获得阶段性支撑。但中长期看,美国高企的财政赤字和全球“去美元化”趋势未变,美元预计难改弱势。

• 黄金: 随着市场流动性可能收紧,所有依赖流动性支撑的资产,例如贵金属,其价格增速都将放缓甚至下跌。兴业证券分析师认为,长期来看,特朗普政府的行为仍将损伤美元信用,黄金的配置价值依然具有确定性。

分析人士认为,特朗普与沃什大概率会经历一段蜜月期,但不排除中长期爆发冲突的可能。

蜜月期源于短期目标的契合:特朗普需要降息来稳定经济,而沃什上任后为巩固地位,也可能会优先推进降息。

然而,二者的核心矛盾客观存在。特朗普追求激进降息,而沃什强调美联储独立性和控制通胀。当通胀反弹或美元过度贬值时,沃什可能选择放缓降息,这将引发白宫不满。历史经验表明,美联储主席上任后往往会展现出政策独立性,而来自白宫的施压,常常是冲突的导火索。

马克·道丁认为,如果未来经济表现不符合特朗普的预期,他完全有可能像对待鲍威尔那样对沃什发难。这种风险,很可能在今年年底就会出现。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。