行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

【美股上市公司SRx Health Solutions斥资1800万美元购买BTC和ETH】1月28日,据Globenewswire报道,美股上市公司SRx Health Solutions已斥资1800万美元购买BTC和ETH,除投资比特币和以太坊之外,还将把过剩流动性投入证券、黄金和白银等大宗商品中。

【特朗普警告:对伊朗下一次袭击将更严重】美国总统特朗普警告称,一支庞大舰队正迅速驶向伊朗,规模甚至超过此前派往委内瑞拉的舰队。特朗普表示,伊朗绝不能拥有核武器,并威胁对伊朗的下一次袭击将严重得多。他同时表示,希望伊朗能尽快“坐到谈判桌前”,强调“伊朗的时间不多了”。

墨西哥贸易账 (12月)

墨西哥贸易账 (12月)公:--

预: --

前: --

美国当周红皮书商业零售销售年率

美国当周红皮书商业零售销售年率公:--

预: --

前: --

美国S&P/CS20座大城市房价指数年率 (未季调) (11月)公:--

预: --

前: --

美国S&P/CS20座大城市房价指数月率 (季调后) (11月)公:--

预: --

美国FHFA房价指数月率 (11月)公:--

预: --

前: --

美国联邦住房金融局 (FHFA) 房价指数 (11月)公:--

预: --

前: --

美国FHFA房价指数年率 (11月)公:--

预: --

美国S&P/CS10座大城市房价指数年率 (11月)公:--

预: --

前: --

美国S&P/CS10座大城市房价指数月率 (未季调) (11月)公:--

预: --

前: --

美国S&P/CS20座大城市房价指数 (未季调) (11月)公:--

预: --

前: --

美国S&P/CS20座大城市房价指数月率 (未季调) (11月)公:--

预: --

前: --

美国里奇蒙德联储制造业综合指数 (1月)公:--

预: --

前: --

美国谘商会消费者现况指数 (1月)公:--

预: --

前: --

美国谘商会消费者预期指数 (1月)公:--

预: --

前: --

美国里奇蒙德联储制造业装船指数 (1月)公:--

预: --

前: --

美国里奇蒙德联储服务业收入指数 (1月)公:--

预: --

前: --

美国谘商会消费者信心指数 (1月)公:--

预: --

美国5年期国债拍卖平均收益率公:--

预: --

前: --

美国当周API精炼油库存公:--

预: --

前: --

美国当周API原油库存公:--

预: --

前: --

美国当周API汽油库存公:--

预: --

前: --

美国当周API库欣原油库存公:--

预: --

前: --

澳大利亚澳联储截尾均值CPI年率 (第四季度)

澳大利亚澳联储截尾均值CPI年率 (第四季度)公:--

预: --

前: --

澳大利亚CPI年率 (第四季度)公:--

预: --

前: --

澳大利亚CPI季率 (第四季度)公:--

预: --

前: --

德国GFK消费者信心指数 (季调后) (2月)

德国GFK消费者信心指数 (季调后) (2月)公:--

预: --

前: --

德国10年期Bund国债拍卖平均收益率公:--

预: --

前: --

印度工业生产指数年率 (12月)

印度工业生产指数年率 (12月)公:--

预: --

前: --

印度制造业产出月率 (12月)公:--

预: --

前: --

美国MBA抵押贷款申请活动指数周环比公:--

预: --

前: --

加拿大隔夜目标利率

加拿大隔夜目标利率--

预: --

前: --

加拿大央行利率决议 美国当周EIA原油库存变动--

预: --

前: --

美国当周EIA俄克拉荷马州库欣原油库存变动--

预: --

前: --

美国EIA原油产量预测当周需求数据--

预: --

前: --

美国当周EIA原油进口变动--

预: --

前: --

美国当周EIA取暖油库存变动--

预: --

前: --

美国当周EIA汽油库存变动--

预: --

前: --

加拿大央行行长麦克勒姆召开新闻发布会 俄罗斯PPI月率 (12月)

俄罗斯PPI月率 (12月)--

预: --

前: --

俄罗斯PPI年率 (12月)--

预: --

前: --

美国FOMC利率下限 (隔夜逆回购利率)--

预: --

前: --

美国有效超额准备金率--

预: --

前: --

美国联邦基金利率目标--

预: --

前: --

美国FOMC利率上限 (超额准备金率)--

预: --

前: --

美联储公布利率决议及货币政策声明 美联储主席鲍威尔召开货币政策新闻发布会 巴西Selic目标利率

巴西Selic目标利率--

预: --

前: --

澳大利亚进口价格指数年率 (第四季度)--

预: --

前: --

日本家庭消费者信心指数 (1月)

日本家庭消费者信心指数 (1月)--

预: --

前: --

土耳其经济景气指数 (1月)

土耳其经济景气指数 (1月)--

预: --

前: --

欧元区M3货币供应量 (季调后) (12月)

欧元区M3货币供应量 (季调后) (12月)--

预: --

前: --

欧元区私营部门信贷年率 (12月)--

预: --

前: --

欧元区M3货币供应量年率 (12月)--

预: --

前: --

欧元区三个月M3货币供应量年率 (12月)--

预: --

前: --

南非PPI年率 (12月)

南非PPI年率 (12月)--

预: --

前: --

欧元区消费者信心指数终值 (1月)--

预: --

欧元区销售价格预期 (1月)--

预: --

前: --

欧元区工业景气指数 (1月)--

预: --

前: --

欧元区服务业景气指数 (1月)--

预: --

前: --

欧元区经济景气指数 (1月)--

预: --

前: --

无匹配数据

高盛预测,美联储将在6月和9月分别降息25个基点,联邦基金利率将在本轮周期结束时降至3%~3.25%。

高盛预测,美联储将在6月和9月分别降息25个基点,联邦基金利率将在本轮周期结束时降至3%~3.25%。

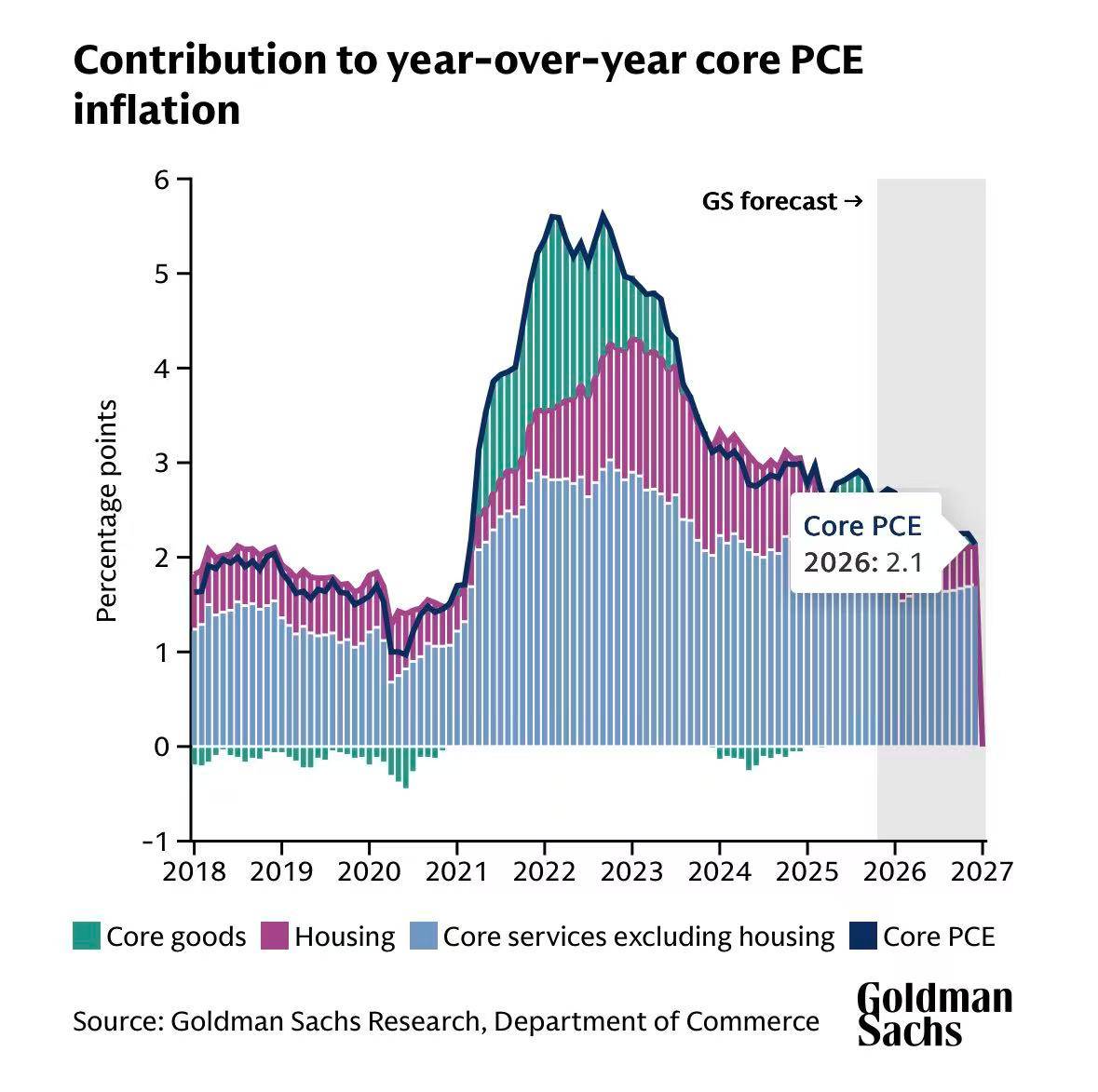

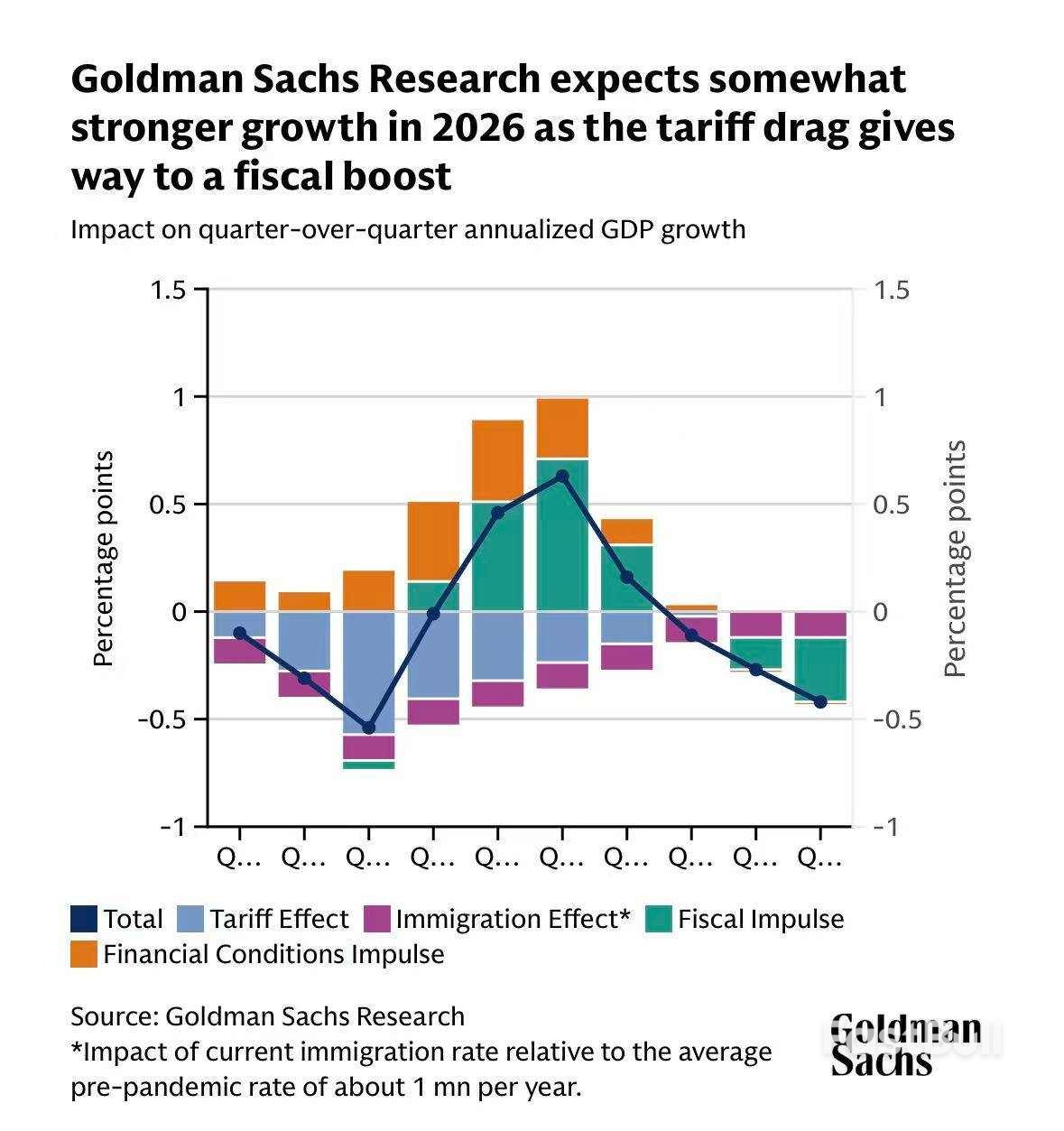

近日,高盛发布美国2026年经济展望。其中提到,随着关税拖累逐渐消退,财政刺激措施将提振经济,美国经济今年表现有望强于许多经济学家的预期。高盛预计,2026年美国 GDP 预计(第四季度,同比)将增长2.5%,高于经济学家普遍预期为2.1%。全年来看,预计经济增长率为2.8%,未来12个月出现经济衰退的概率已从30%降至20%。

通胀方面,高盛研究部的通胀预测比市场普遍预期、联邦公开市场委员会(FOMC)的预测以及市场定价低0.3个百分点。高盛预计,到12月,作为美联储制定货币政策重要参考的核心 PCE将降至2.1%,核心CPI将降至2%。

高盛首席经济学家表示,"我们之所以有信心,部分原因是我们认为2025年通胀下降方面实际上取得了实质性进展,只不过这一进展被关税的一次性影响所掩盖,而关税影响应该会在今年消退"。

对于美国就业市场,高盛研究部预计美国2026年失业率将稳定在4.5%。但存在几个风险:就业增长的起点疲软且范围狭窄,职位空缺持续缓慢下降,企业越来越多地讨论裁员,并渴望利用人工智能来降低劳动力成本。

高盛经济学家在报告中写道:"我们认为劳动力市场是2026年前景中最不确定的因素。"2025年就业增长放缓的大部分原因反映了移民数量急剧下降导致的劳动力供给增长放缓。据估计,为了使2026年的失业率保持稳定,美国经济每月只需新增不到7万个就业岗位。

与此同时,企业越来越多地讨论裁员,并且似乎急于利用人工智能来降低劳动力成本。高盛研究团队指出,过去,技术进步速度加快往往会导致更高的就业流动率,进而导致更高的失业率。但技术变革加速带来的生产率增长也往往能暂时抑制通胀,使美联储有空间将联邦基金利率维持在较低水平,以支持就业市场度过这一转型期。

高盛研究预测,美联储将在6月和9月分别降息25个基点,联邦基金利率将在本轮周期结束时降至3%~3.25%。

一场备受瞩目的拍卖,暂时给剧烈动荡的日本国债市场打了一针镇静剂。周三,日本40年期国债拍卖需求强劲,暂时缓解了市场对超长期债券的恐慌情绪。但强劲的需求,是否足以驱散笼罩在财政前景之上的乌云?

拍卖结果显示,此次40年期国债的投标倍数达到2.76倍,不仅高于11月上次拍卖的2.585倍,也超过了2.53倍的12个月均值,创下去年3月以来的最高纪录。

市场的反应立竿见影。拍卖结果公布后,40年期国债收益率应声下跌2个基点至3.915%,进一步远离了一周多前触及的4.215%历史高位。其他期限的债券收益率也随之下滑,市场紧绷的神经暂时得到放松。

这次拍卖为市场提供了宝贵的喘息之机。此前,由于首相高市早苗在本月提出为期两年的食品消费税减免计划,市场发生了前所未有的波动。40年期日债收益率上周一度冲破4%,触及历史高点,这背后是投资者对日本债务可持续性的深切担忧。

市场的考验还未结束。财务省计划在下周进行10年期和30年期国债的拍卖,这将是对主权债务需求能否持续到2月8日大选的进一步检验。

对于这次拍卖的成功,市场解读不一。

乐观者认为,市场的恐慌情绪已暂时企稳。瑞穗证券首席策略师Shoki Omori表示,供应被顺利消化以及拍卖后的强劲买盘,帮助稳定了超长期债券市场的情绪,缓解了人们对“需求真空”的担忧。彭博策略师Mark Cranfield也认为,此次拍卖通过了考验。

一些大型机构投资者也表达了兴趣。明治安田生命保险在拍卖前就表示,日本超长期国债提供了有吸引力的投资机会,正在寻找买入时机。太平洋投资管理公司(PIMCO)也在这轮抛售潮后,维持对30年期债券的看好。

然而,更多策略师警告称,波动性可能远未结束。瑞穗证券的Omori就补充道,这次结果不应被解读为基本面发生了决定性转变。需求似乎更多是由高收益率吸引的战术性买盘所支撑,而非市场对超长期债券的信心出现了普遍改善。

安盛投资管理高级固定收益策略师Ryutaro Kimura指出,高市早苗削减消费税的强烈意愿将继续抑制投资者对超长期债券的积极性。SMBC日兴证券的高级利率策略师Miki Den也认为,在日本的政治权力平衡在大选后变得明朗之前,超长期债券的波动性可能会一直持续。

拍卖的短期成功,无法掩盖更深层次的政治和财政困境。据彭博报道,一位财务省官员透露,如何在不引发市场崩溃的情况下平稳度过大选,正成为高市早苗政府和日本央行面临的难题。近期的民调显示,高市的支持率略有下滑,凸显了她决定提前举行大选的政治风险。

更令人担忧的是,无论选举结果如何,财政纪律都可能被削弱。日本最大的反对党中道改革联盟已承诺将永久性削减食品税,这加剧了市场的忧虑。

本月以来,由宽松财政预期引发的动荡已蔓延至外汇市场。日元兑美元汇率近期一度逼近160的水平,引发市场关于财务省可能已经入场干预的传言,本周日元反弹幅度高达2%。

高盛首席外汇策略师Kamakshya Trivedi指出,单纯的货币干预效果有限,更有效的做法或许是日本央行加快加息步伐。

美联储本周三预计将维持短期利率不变。在经历了去年的三次降息后,面对白宫要求进一步放宽政策的持续压力,美联储选择暂时“按兵不动”,以等待经济前景的进一步明朗。

去年,为应对全面关税政策下几近停滞的就业增长,美联储启动了降息周期,旨在提振经济并防止就业市场恶化。目前来看,这一举措似乎初见成效:失业率趋于稳定,经济有回暖迹象。然而,通胀率依然顽固地高于2%的目标。在多重因素交织下,维持利率稳定成为一个合理的选择。

本周三新闻发布会上,美联储主席杰罗姆·鲍威尔几乎必然要回答一个核心问题:当前的利率水平将维持多久?

目前,利率制定委员会内部存在明显分歧。一部分官员认为,在通胀确认回落之前,不应继续降息。另一部分官员则主张进一步降息,为就业市场提供更多支持。

根据去年12月的会议记录,19名与会者中,仅有12人支持今年至少再降息一次。而多数经济学家的预测则更为激进,他们认为美联储今年将降息两次,首次降息最可能发生在6月或之后的会议上。

美联储本周的议息会议,全程笼罩在特朗普政府前所未有的压力之下。

1月11日,鲍威尔透露,美国司法部已就他在国会作证时涉及的一个25亿美元建筑项目向美联储发出传票,并启动了刑事调查。鲍威尔在一份措辞罕见的视频声明中直言,传票只是借口,真实意图是报复美联储没有更快降息。

此外,联邦最高法院上周受理了特朗普政府的一项诉求,即试图解雇美联储理事莉萨·库克,理由是其涉嫌抵押贷款欺诈,但库克对此予以否认。在美国,从未有总统解雇过美联储理事。从口头辩论情况看,大法官们似乎倾向于让库克留任。

与此同时,特朗普表示已接近敲定新任美联储主席人选,将在今年5月鲍威尔任期结束后进行替换。尽管该公告已多次推迟,但最快可能在本周发布。

然而,经济学家指出,特朗普的施压行为可能适得其反。参议院的共和党议员已公开表态支持鲍威尔,并威胁将否决特朗普提名的新人选。纽约联邦储备银行前官员、现任古根海姆投资公司宏观经济研究主管帕特里夏·佐贝尔表示:“过去几周,美联储的独立性得到了相当积极的维护。”

在重重风波之下,任期将至的鲍威尔似乎选择了低调。纽约银行投资公司首席经济学家文森特·莱因哈特指出,自去年9月以来,鲍威尔仅就经济议题发表过一次演讲。他认为,鲍威尔或许正让其他官员出面,来解释为何未来数月不宜降息,这也凸显了利率决策并非主席一人说了算。

“在鲍威尔的整个任期内,他对美联储下一步政策走向的信息披露,从未像现在这样少。”莱因哈特说。

在美联储的19名委员会成员中,拥有投票权的共12人,包括7名理事会成员、纽约联储行长以及4名轮值的地区联储行长。2026年拥有投票权的地区联储行长分别是:克利夫兰的贝丝·哈马克、明尼阿波利斯的尼尔·卡什卡里、达拉斯的洛里·洛根和费城的安娜·保尔森。近期,这四位官员均对短期内进一步降息的必要性表达了不同程度的质疑。

费城联储行长安娜·保尔森在本月初的一次演讲中表示,如果经济形势好转,可能会为今年晚些时候的降息创造条件。她预测:“通胀将逐步回落,就业市场趋于稳定,今年经济增速将维持在2%左右。若一切如预期,那么今年晚些时候对关键利率进行小幅调整或许是恰当的。”

展望未来,经济数据同样充满不确定性。经济学家预计,未来几个月超出常规规模的退税将进一步提振居民消费,经济增速加快可能最终会推动就业增长。

但另一面是,尽管经济处于扩张阶段,就业市场表现却明显疲软。企业新增就业岗位寥寥,居民对经济前景的信心也依旧低迷。美国世界大型企业联合会周二发布的数据显示,1月消费者信心指数已跌至11年来的新低。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。