行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

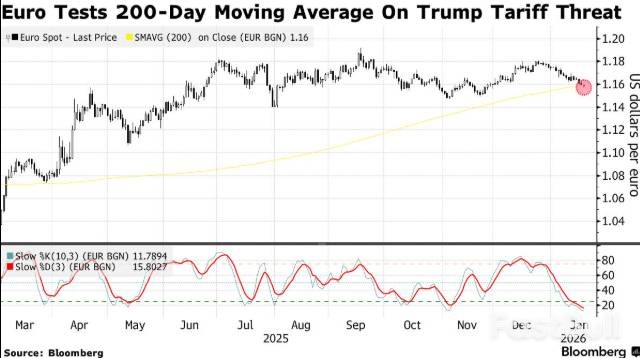

围绕格陵兰岛主权,美国特朗普政府对欧洲八国加征关税,引发欧盟强烈不满和反制威胁,一场跨大西洋贸易战恐难避免。

美国总统特朗普为得到格陵兰岛,向欧洲盟友挥起了关税大棒。1月17日,特朗普宣布将对多个反对美国立场的欧洲国家加征关税,欧洲方面迅速作出反应,多国严词批评并警告可能采取反制措施,一场跨大西洋的贸易争端一触即发。

面对美国的关税威胁,多个被直接点名的欧洲国家表达了强硬立场。

法国总统马克龙表示,如果特朗普的计划付诸实施,他将与欧洲领导人协调,并要求欧盟启动“反胁迫工具”。该工具的措施包括冻结相关方进入欧洲市场的准入资格,以及阻止部分投资活动。

德国副总理兼财政部长拉尔斯·克林拜尔也明确表态,称此举“逾越了底线”,德国绝不会被胁迫,欧洲必须作出明确回应。荷兰外交大臣戴维·范韦尔则直斥美国的行为是“不正当”的“勒索”,并表示如果美国不在2月1日前撤销决定,欧盟不排除采取反制措施。

丹麦、芬兰、法国、德国、荷兰、挪威、瑞典和英国这8个受到直接影响的国家发表了一份联合声明,指出威胁加征关税破坏了跨大西洋关系,可能导致危险的恶性循环。挪威首相斯特勒也警告,应非常谨慎以避免贸易战失控,因为“没有人会从中受益”。

这场争端的焦点是世界第一大岛——格陵兰岛。该岛是丹麦的自治领地,拥有高度自治权,但其国防和外交事务由丹麦政府掌管。美国在岛上设有一处军事基地,特朗普也曾多次公开表示想得到该岛,甚至不排除动用武力。

丹麦等欧洲国家对此立场强烈反对。近期,丹麦联合挪威、瑞典、法国、德国、英国、荷兰和芬兰在格陵兰岛举行了名为“北极耐力”的军事演习。

此举似乎激怒了华盛顿。特朗普17日在社交媒体上宣布,将从2月1日起,对来自上述8个国家的输美商品加征10%的关税。他还宣称,若相关方不就美国“全面、彻底购买格陵兰岛”达成协议,关税税率将从6月1日起提高至25%。

除了被直接点名的国家,其他欧洲国家也纷纷表示反对。

正在韩国访问的意大利总理梅洛尼称,对欧洲国家加征关税是“一个错误”,并透露她已就此问题与特朗普及北约秘书长进行了沟通。

爱尔兰外交贸易部长海伦·麦肯蒂表示,特朗普就格陵兰岛问题发表的声明,尤其是加征关税的决定,“完全不可接受且令人深感遗憾”。

克罗地亚政府也发表声明,批评特朗普政府的做法,认为这将破坏欧美贸易平衡并削弱跨大西洋伙伴关系。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。