行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

英伟达CEO黄仁勋未雨绸缪,直接锁定台积电未来工厂土地,以保障AI芯片供应。此战略性举动正推动台积电资本支出创新高,并可能让英伟达超越苹果成为台积电最大客户,重塑半导体业态。

当其他科技巨头还在为台积电的晶圆产能激烈厮杀时,英伟达CEO黄仁勋已经把目光放到了更远的地方——直接锁定台积电未来工厂的土地。在AI芯片需求井喷的背景下,这一策略暴露了英伟达试图从根源上保障其供应链安全的深层意图。

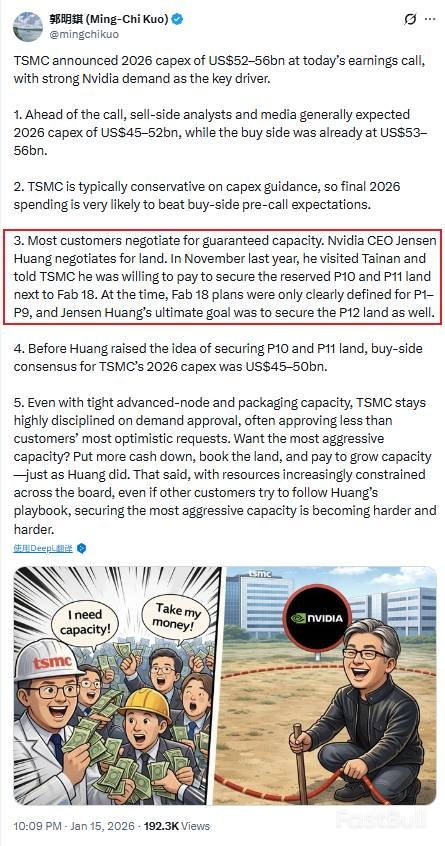

天风国际证券分析师郭明錤一针见血地指出:“多数客户协商的是保证产能,而黄仁勋协商的是土地。”据他透露,黄仁勋在去年11月访问台南时,就向台积电提出愿意付费预留Fab 18厂区旁的P10和P11地块,甚至希望最终能拿下P12地块。要知道,当时Fab 18的官方规划只明确到P9。

这一举动背后,是台积电宣布将2026年资本支出上调至520亿至560亿美元的创纪录水平,远超市场预期。台积电在财报会议上坦言,英伟达的强劲需求是推动这一庞大支出的关键驱动力。

与此同时,苹果等传统大客户正面临产能获取压力。供应链消息显示,英伟达可能已在2025年的部分季度超越苹果,成为台积电的最大客户。

根据Culpium的分析,英伟达在2025年至少有一到两个季度将取代苹果,坐上台积电第一大客户的宝座。尽管台积电首席财务官黄仲达对此不予置评,但数据已经说明了一切。

台积电2025年营收增长36%至1220亿美元,而英伟达截至2026年1月的财年销售额预计将暴增62%。相比之下,苹果产品在截至2025年12月的12个月里,营收预计仅增长3.6%。从业务板块看,台积电的高性能计算(HPC)业务去年增长48%,而智能手机业务仅增长11%,增速远低于前一年的23%。

对苹果来说,更糟糕的消息是,它正在失去曾经的优先地位。据报道,去年8月,台积电董事长魏哲家亲自前往库比蒂诺,向苹果高管传达了多年来最大幅度的涨价通知。随着AI热潮持续,英伟达和AMD等公司的GPU芯片在晶圆上占据的面积越来越大,苹果的芯片设计已不再能保证其在台积电的近二十座晶圆厂中获得优先排产权。

黄仁勋在2025年下半年三次访问台湾,频率之高引发市场广泛关注。

他的行程紧凑且目标明确。8月,他与台积电讨论下一代Rubin GPU架构的生产计划。11月初,他乘专机直飞台南,参观了台积电位于南部科学园区的3纳米晶圆厂,并与魏哲家等高管共进晚餐。

11月底的美国感恩节假期,黄仁勋再次现身台北。虽然他声称只是“拜访朋友”,但消息人士透露,此行主要目的是与广达电脑接洽。在英伟达收紧采购控制的背景下,市场对广达的组装良率和订单前景存有疑虑,黄仁勋此行被视为巩固合作关系的关键一步。

这已是黄仁勋自2025年初以来第五次访台。此外,英伟达在台北北投士林科技园区T17和T18地块的新办公室计划也已敲定,彰显了其深耕台湾供应链的长期决心。

短期内的技术路线图似乎也更有利于英伟达。

目前,台积电正在2纳米节点(N2)上为苹果大规模生产芯片。但今年下半年,台积电将同时量产N2P新工艺以及名为A16的新节点。魏哲家表示,A16节点配备了超级电源轨道技术(即背面供电技术),“最适合具有复杂信号路由的高性能计算”,这正是英伟达和AMD等公司所需要的。

这意味着在未来一到两年内,HPC客户将在技术上占据优势。不过,根据SemiAnalysis的分析,预计2028年量产的A14节点将“从一开始就为移动和高性能计算而设计”,届时技术天平可能会重新向苹果倾斜。

面对汹涌而来的AI订单,台积电也面临着巨大的压力和风险。

公司预计2026年营收增长近30%,但资本支出将增长约32%。长期来看,到2029年的五年内,AI业务年均增长将高达55%或更高。去年12月季度,台积电的毛利率达到了惊人的62.3%。

尽管前景光明,魏哲家在投资者会议上却表现得十分谨慎:“我也非常紧张,如果我们不小心行事,这肯定会给台积电带来巨大灾难。”

他的担忧不无道理。台积电的资本密集度超过33%,折旧占营收成本的45%,远高于其客户。这意味着一旦市场需求逆转,台积电将首当其冲,承担主要风险。这也解释了为何公司在扩产时,必须在速度与风险之间做出艰难的权衡。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。