- USDJPY

- XAUUSD

- XAGUSD

- WTI

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

比特币冲高之际,美国加密立法风暴加剧。围绕稳定币收益,Coinbase临阵倒戈,传统金融与加密行业激烈博弈,市场结构法案前景扑朔迷离。

比特币价格近期强势反弹,一度触及97500美元的两个月高点,距离十万美元大关仅一步之遥。然而,市场的乐观情绪背后,一场关乎行业未来的立法风暴正在华盛顿酝酿。美国参议院银行委员会原计划就一项关键的加密货币市场结构法案进行投票,但随着华尔街与加密行业就“稳定币收益”问题展开激烈博弈,法案的前景突然变得扑朔迷离。

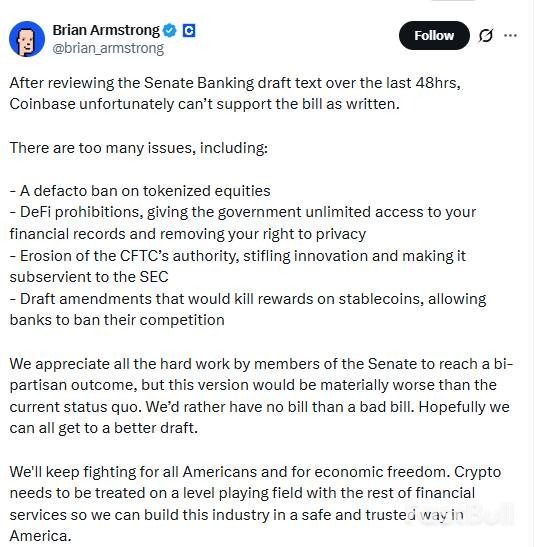

就在法案审议前夜,美国最大加密货币交易所Coinbase的首席执行官Brian Armstrong突然在社交媒体上投下重磅炸弹:Coinbase撤回对该法案的支持。

Armstrong直言:“我们宁愿没有法案,也不要一个糟糕的法案。”他列举了法案中存在的多个关键问题,包括限制稳定币奖励、代币化股票以及去中心化金融(DeFi)等条款。

这一表态无疑是对法案的重大打击。该法案旨在明确美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)的监管分工,一度被加密行业视为争取合法地位的关键一步。然而,如今因为多方分歧,这部法案可能在委员会投票阶段就宣告失败。

一位加密行业的游说人士匿名透露:“这个法案真的有可能在委员会阶段就崩溃。业内人士现在情绪非常激动。”

稳定币的收益支付问题,是引爆此次冲突的核心导火索。

一方面,传统银行业游说团体认为,尽管去年夏天通过的《Genius法案》禁止稳定币发行商直接向用户付息,但却为第三方合作机构提供了漏洞。美国独立社区银行家协会(ICBA)主席Rebeca Romero Rainey明确表示,他们寻求的是一项“全面禁令”,不仅要限制发行商,还应涵盖交易所、经纪商等所有关联方。美国银行家协会甚至组织了超过3200名银行家请愿,要求加强禁令。

银行业的核心逻辑是,如果允许加密公司为稳定币支付类似存款利息的奖励,将导致大量存款从银行系统流出,最终损害实体经济。

另一方面,加密行业则认为这是传统金融在打压创新。目前的法案草案虽然禁止了稳定币奖励,但也为会员或激励计划留下了豁免。一个由两党参议员提出名为《Clarity法案》的折中方案,试图允许加密公司提供类似信用卡积分的交易奖励。

但这显然无法满足Coinbase的需求。该公司在2025年第三季度的财报中,稳定币相关收入高达3.55亿美元,并为其稳定币USDC的持有者提供收益。Armstrong尖锐地批评称,草案修正案“将扼杀稳定币奖励,让银行得以封杀竞争对手”。

除了稳定币收益问题,Armstrong还对法案的其他条款表达了强烈担忧。他警告说,提案中包含了对代币化股票的“事实上的禁令”,并且可能通过限制DeFi让政府“无限制访问”用户的财务记录。

此外,他还批评草案将削弱CFTC的权力,使其“从属于”SEC,这将扼杀创新。Cosmos Labs的联合创始人Maghnus Mareneck也表示:“如果国会关闭当前漏洞,支付利息的稳定币可能会被淘汰。在立法中,加密货币交易所可能不如银行受青睐。”

一位匿名游说人士抱怨称,为了争取两党支持,法案已经“向左倾斜”,增加了监管DeFi、加密代币上市流程等条款,并将过多监督权交给了SEC。

为这场立法博弈增添更多不确定性的,是民主党人推动的一项道德条款,旨在防止政治人物从其持有的加密资产中获利。由于特朗普家族与加密行业的深度关联,这一问题变得尤为敏感。

然而,共和党人对此表示强烈反对。参议院银行委员会主席、共和党参议员Tim Scott明确表示,道德条款不属于《Clarity法案》的讨论范畴。如果部分将此视为“红线”的民主党人因此撤回支持,法案在委员会获得简单多数票通过的难度将进一步加大。

据知情人士透露,预计在周四的审议中,将有超过100项修正案被提出,显示出各方分歧之大。

TD Cowen的董事总经理Jaret Seiberg分析称,一个可能的妥协方向是“平台不得为持有稳定币支付奖励,但可以在使用稳定币时支付奖励”,这类似于银行过去为借记卡消费提供的奖励。

对于加密行业而言,全面的市场结构法案是赋予其合法性的关键。但在经历了多年的激烈辩论后,即将出炉的法案版本可能比没有法案更糟糕。Coinbase的公开反对,已经为法案的前景蒙上浓重阴影,而要达成强有力的两党共识,显然还有很长的路要走。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。