行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

特朗普的加密货币热潮正将高波动市场与传统金融深度绑定。华尔街资深人士见证了"加密财库公司"的崛起与暴跌,巨额杠杆资金和资产代币化创新,正催生新风险并引起监管机构关注。这一趋势也模糊了商业与政府的界限。

今年夏天,华尔街资深人士、曾任特朗普总统顾问的 Anthony Scaramucci 接到了一个诱人的商业计划:加入一家上市公司,通过大量囤积加密货币来吸引投资者。

“他们其实根本不用多费口舌,” Scaramucci 回忆道。他很快便以顾问身份加入了三家采用此策略的公司,整个过程异常顺利。

然而,这场狂欢并未持续多久。随着今年秋季加密市场暴跌,Scaramucci 参与的三家公司股价应声重挫,其中一家跌幅超过 80%。

这些公司的兴衰,正是特朗普掀起的加密货币热潮的缩影。这位自称“首位加密货币总统”的领导人,不仅叫停了针对行业的监管打压,还在白宫推广加密投资、签署支持性法案,甚至发行了 TRUMP meme 币,将这个曾经的小众领域推向了全球经济的风口浪尖。

如今,特朗普力挺加密货币的连锁反应正逐步显现。

今年以来,大批新模式的加密企业涌现,将更多人卷入了高波动市场。超过 250 家上市公司开始将囤积加密货币作为核心业务。与此同时,各类创新产品降低了加密资产进入普通人经纪账户和退休计划的门槛。行业高管甚至在游说监管机构,计划发行与上市公司股票挂钩的代币,打造一个基于加密技术的股票市场。

但这场激进的创新暴露了诸多问题。过去两个月,主流加密货币价格大幅跳水,让重仓加密资产的公司陷入危机。经济学家与监管机构警告,市场风险正在不断积聚。

引发各方担忧的核心,是持续膨胀的借贷规模。截至今年秋季,上市公司已大举借贷购买加密货币;投资者持有的加密货币期货合约规模突破 2000 亿美元,这些交易大多依赖杠杆,既可能带来巨额收益,也暗藏爆仓风险。

更关键的是,这些新举措已将加密市场与股市及其他金融领域深度绑定。一旦加密市场爆发危机,风险可能传导至整个金融体系。

“如今,投机、赌博与投资的界限已经变得模糊不清,”曾在 2008 年金融危机后担任财政部金融稳定助理部长的 Timothy Massad 直言,“这种现状让我深感忧虑。”

白宫新闻秘书 Karoline Leavitt 则回应称,特朗普的政策正“通过推动创新、为全美民众创造经济机遇,助力美国成为全球加密货币中心”。

行业高管辩称,这些新兴项目彰显了加密技术重塑旧金融体系的潜力,市场波动恰恰是盈利的机会。“高风险往往伴随着高回报,”发行加密投资产品的 21Shares 公司总裁 Duncan Moir 表示,“我们的使命,就是将这些投资机遇带给更多人。”

这场热潮离不开监管环境的全面松绑。此前多年,美国证券交易委员会(SEC)一直与加密行业对簿公堂。而今年 1 月,该机构成立了加密货币专项工作组,已与数十家企业会谈,讨论新规或产品上市许可。SEC 发言人表示,机构正致力于“保障投资者掌握充分信息,以便作出理性投资决策”。

值得注意的是,许多新兴企业都与特朗普家族不断扩张的加密商业版图存在关联,模糊了商业与政府的界限。今年夏天,特朗普旗下加密初创公司 World Liberty Financial 的高管宣布加入上市公司 ALT5 Sigma 的董事会。这家公司原本从事回收业务,如今计划募资 15 亿美元进军加密市场。

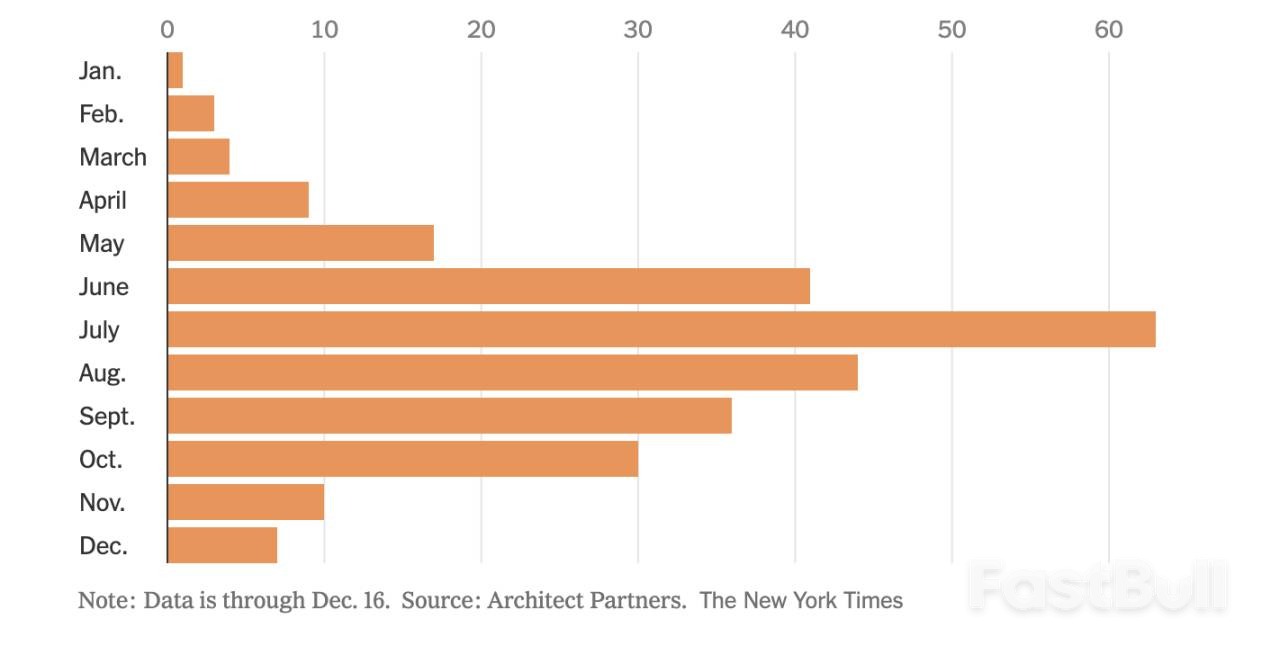

加密货币爱好者将这场高风险投资热潮称为“加密财库公司之夏”。

所谓加密财库公司(DAT),就是指以囤积加密货币为核心目标的上市公司。咨询公司 Architect Partners 的数据显示,近半数此类公司专注于囤积比特币,另有数十家计划购入狗狗币等其他币种。

它们的运作模式简单粗暴:物色一家公开交易的小公司(例如玩具制造商),说服其转型为加密货币囤积业务,然后向高净值投资者募资数亿美元购买加密货币。其核心逻辑是通过发行与加密货币价格挂钩的传统股票,让更多机构投资者间接参与加密投资,避开直接持有加密资产的复杂流程和安全风险。

但这类企业风险巨大:许多公司仓促成立,管理层缺乏运营经验。Architect Partners 的数据显示,这些企业已宣布计划借贷超 200 亿美元用于购买加密货币。

“杠杆是引发金融危机的罪魁祸首,”前 SEC 加密货币顾问 Corey Frayer 警告,“而当前的市场正在催生海量杠杆。”

投资者的惨痛教训

部分加密财库公司已陷入困境,导致投资者损失惨重。

上市公司福沃德实业转型后重仓 SOL。今年 9 月,公司募资超 16 亿美元,股价一度飙升至近 40 美元。为某家族办公室管理资产的 Allan Teh 投资了 250 万美元。“当时所有人都认为这个策略万无一失,加密资产价格会持续上涨,”他回忆道。

然而,随着市场暴跌,福沃德实业股价在本月一度跌至 7 美元。尽管公司宣布了 10 亿美元的股票回购计划,但仍未能阻止颓势。

“音乐骤停,游戏散场。现在我开始慌了,”已经亏损约 150 万美元的 Allan Teh 表示,“这笔投资的亏损最终会达到多少?” 福沃德实业拒绝对此置评。

加密财库公司的泛滥已引起 SEC 的警惕。该机构主席 Paul Atkins 上月表示:“显然,我们对此充满担忧。我们正密切关注事态发展。”

特朗普家族的身影

这一赛道的背后,有着特朗普家族的强力支持。

今年 8 月,World Liberty Financial 宣布其创始人(包括总统之子 Eric Trump)将加入上市公司 ALT5 Sigma 的董事会。这家公司计划囤积 World Liberty Financial 发行的代币 WLFI。根据官网公布的协议,每当 WLFI 代币交易发生时,特朗普家族的商业实体都能从中抽成。

此后,ALT5 Sigma 的经营状况急转直下。公司在 8 月披露,旗下子公司一名高管因在卢旺达涉嫌洗钱被判有罪,董事会正调查其他“未披露事项”。不久,公司暂停了 CEO 职务,并解雇了另外两名高管。自 8 月以来,其股价已暴跌 85%。公司发言人表示,对未来发展“仍充满信心”。

加密市场近期的动荡,始于 10 月 10 日的一场闪崩。当天,在特朗普宣布对中国加征新关税引发全球市场震荡后,比特币、以太坊等数十种加密货币价格集体暴跌。

市场遭受重创的根源,在于驱动这轮牛市的巨额杠杆资金。

在加密交易平台,交易者可用加密资产作抵押借入法币,或通过杠杆放大投资仓位。数据机构 Galaxy Research 显示,今年第三季度,全球加密货币借贷规模单季增长 200 亿美元,达到 740 亿美元的历史峰值。

此前,风险最高的杠杆交易多发生在海外。但今年 7 月,在美国联邦监管机构撤销相关限制后,美国最大交易所 Coinbase 推出新工具,允许交易者以 10 倍杠杆押注比特币和以太坊期货。

10 月的闪崩为市场敲响了警钟。当市场下行时,杠杆交易会成倍放大亏损,交易平台则会强制平仓,抛售客户的抵押品,进一步加剧价格下跌。

数据机构 CoinGlass 显示,10 月 10 日当天,全球至少有价值 190 亿美元的加密货币杠杆交易被强平,波及 160 万交易者,主要集中在币安、欧易和 Bybit 等平台。暴跌引发的流量激增导致多家交易所出现技术故障。

田纳西州的软件开发者兼投资者 Derek Bartron 透露,他的 Coinbase 账户在闪崩期间被冻结。“我想平仓离场,却操作无门,”他说,“Coinbase 锁住了用户的资金,我们只能眼睁睁看着资产价值暴跌。” Bartron 称,由于无法及时止损,他在几天内亏损了约 5 万美元。

Coinbase 发言人回应称,公司的自动化风险管理工具“运行正常”,交易所“始终保持稳定运营”。币安则承认出现“技术故障”,并表示已采取措施补偿受影响用户。

今年夏天,加密创业者 Chris Yin 与 Teddy Pornprinya 身着正装,出席了在华盛顿肯尼迪艺术中心举行的一场黑领结晚宴。席间,他们见到了副总统 JD・万斯、财政部长斯科特・贝森特,甚至与竖着大拇指的特朗普合了影。

他们此行的目的是为自己的初创公司 Plume 铺路。Plume 正在推进一项颠覆性计划:将加密底层技术拓展至更广泛的金融领域,发行与上市公司股票、农场、油井等现实世界资产挂钩的加密代币。

这项被称为“资产代币化”的业务,已成为今年加密行业最炙手可热的概念。行业高管声称,代币化能让股票交易更高效,打造一个 7x24 小时不间断的全球市场。美国大型交易所 Kraken 已在海外推出此类服务,并认为基于公开账本的交易比传统金融更透明。“所有交易可追溯、可审计,” Kraken 首席执行官 Arjun Sethi 称,“它几乎不存在风险。”

然而,这项业务在美国仍处于法律灰色地带。现任及前任监管官员和传统金融高管担心,资产代币化可能导致加密市场的风险传导至整个金融体系。今年 9 月,美联储经济学家警告称,这可能“削弱政策制定者在市场承压时维护支付系统稳定的能力”。

但监管风向正在转变。SEC 主席 Paul Atkins 称代币化股票是“重大技术突破”,并表示“决心推动这项工作落地”。Kraken 和 Coinbase 的代表已与 SEC 会面,商讨监管规则。

为了推动业务合规,Plume 的两位创始人积极与监管层沟通。今年 5 月,他们与 SEC 加密货币专项工作组会面,还为白宫的行业报告提供了图表支持,并在帝国大厦设立了美国总部。

在那场华盛顿晚宴上,特朗普的幕僚团队对他们表现出浓厚兴趣。“他们知道 Plume,” Teddy Pornprinya 回忆道,“所有人都对我们的业务有所了解。”

几周后,Plume 宣布与特朗普家族旗下的 World Liberty Financial 建立商业伙伴关系,再次将这场由技术驱动的金融实验与华盛顿的权力中心紧密相连。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。