行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美国11月CPI意外降温,全球外汇及债券市场剧烈变盘,美元承压。市场迅速押注美联储降息空间扩大,但机构警惕数据“技术性”放缓及关税风险,后市仍存变数。

周四晚间,一份迟来的美国11月消费者价格指数(CPI)报告,在全球外汇和债券市场掀起波澜。这份因政府停摆而推迟公布的数据显示,美国通胀降温速度超出预期,彻底扭转了市场的短期情绪。

数据显示,美国11月CPI同比增长2.7%,不仅低于9月份的3.0%,也显著低于市场预期的3.1%。剔除波动较大的食品和能源后,核心CPI同比上涨2.6%,同样较9月的3.0%明显放缓。

这份不及预期的通胀报告发布瞬间,市场反应极为剧烈。

美元指数(DXY)应声下挫约20点,最低触及98.24附近。与此同时,非美货币兑美元普遍走强。欧元兑美元(EUR/USD)短线拉升近30点,迅速摆脱日内低位;美元兑日元(USD/JPY)在美元走弱和避险情绪的双重作用下,短线下挫近40点,最低探至155.35。

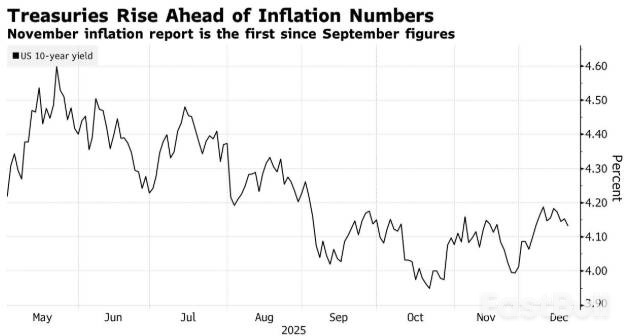

债券市场同样反应迅速。美国国债价格大幅上涨,推动收益率快速下行。其中,对政策利率最为敏感的两年期国债收益率下跌超过3个基点,降至3.452%。

这份报告与市场此前的谨慎预期形成鲜明反差。数据公布前,尽管市场已部分消化美联储12月暂停降息的决定,但对通胀的顽固性和潜在关税影响的担忧,一度为美元提供了支撑。

因此,低于预期的通胀数据如同投入平静湖面的石子,交易员迅速调整仓位,押注通胀压力缓解可能为美联-储提供更早转向宽松政策的空间。联邦基金利率期货市场的最新定价显示,市场对截至2026年底的累计降息预期小幅升温。

面对这份数据,专业机构和散户交易员的解读出现了明显分歧,反映出市场的复杂心态。

机构:警惕数据失真与关税风险

多数专业机构在承认数据利好的同时,更强调其特殊性。有分析指出,11月CPI的放缓可能存在“技术性”因素。由于政府停摆导致数据收集延迟至月底,恰好覆盖了“黑色星期五”等假日促销活动,这可能临时性地压低了部分商品价格。因此,机构普遍警告,不应仅凭单月数据断定通胀趋势已彻底扭转,并提示12月数据存在反弹风险。

更令机构担忧的是通胀背后的结构性压力。经济学家普遍认为,前总统特朗普关于全面征收进口关税的言论及其潜在影响,仍在持续推高商品成本。尽管企业消化了部分压力,但最终转嫁给消费者的成本预计将持续上升。美联储主席此前关于“大部分通胀超调源于关税”的评论也被市场重提,凸显了政策不确定性对通胀的深远影响。

散户:聚焦交易机会与短期博弈

相比之下,散户交易社群的讨论则更直接地聚焦于交易机会。许多交易员将这份数据解读为明确的看跌美元信号,并积极讨论欧元、日元等非美货币的进一步上涨空间。

然而,也有经验丰富的交易者提醒,此次行情的基础——CPI数据本身可能存在“失真”,且欧洲自身经济也面临挑战。叠加年底流动性可能减弱的因素,追高风险不容忽视。部分讨论显示,已有交易者在欧元快速拉升后选择获利了结,体现出在重大数据行情后的谨慎心态。

展望未来,市场走势将受到几个关键因素的影响:

• 市场流动性: 临近年底,市场流动性可能下降,这会放大价格波动,交易者需警惕“假突破”行情。

• 官员言论: 美联储或欧洲央行官员关于通胀和政策路径的任何表态,都可能引发市场剧烈反应。

• 债市联动: 需密切关注美国国债收益率曲线的变化,尤其是两年期与十年期利差(目前约66.5个基点),它反映了市场对经济衰退和长期政策的定价,将直接影响美元强弱。

短期来看,通胀数据降温暂时削弱了美元的相对利率优势,可能使其维持偏弱震荡的格局,为非美货币提供喘息之机。

然而,这并非趋势性拐点的确凿信号。美元中期走势的核心,仍取决于两大因素:一是美国通胀回落的可持续性,需要未来数月数据证实;二是“关税言论”所引发的供给侧成本压力如何演变。在美联储“等待与观察”的立场下,任何数据的反复都可能迅速重燃市场的鹰派预期。

对于欧元等货币而言,能否把握住美元短期疲软的窗口实现有效反弹,关键在于其自身的经济增长动力与政策空间。市场在短暂的兴奋过后,终将回归对经济基本面更冷静的审视。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。