- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

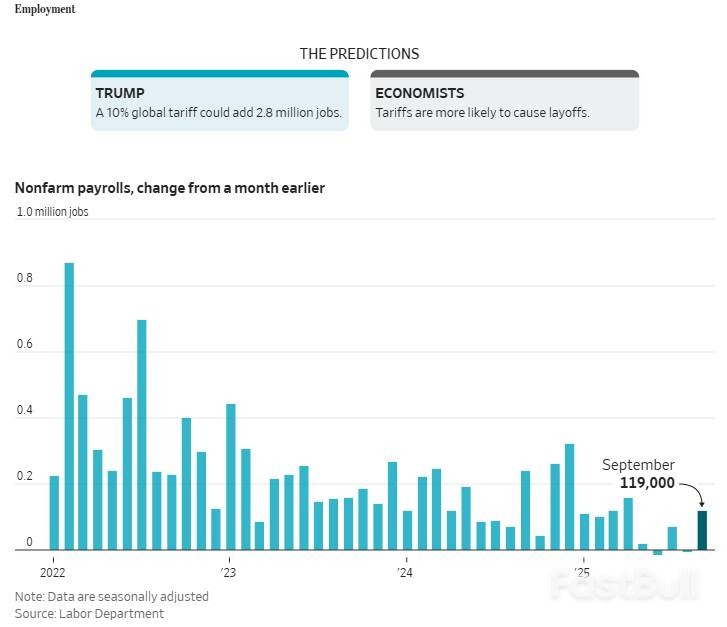

特朗普关税政策实施后,其描绘的乐观图景与经济学家警报形成对比。事实证明,大规模崩溃与预想复苏均未到来。本文将剖析双方在就业、通胀、增长等六项关键预测上的偏差与现实,探究经济走向。

特朗普的关税政策实施后,他描绘的乐观图景与经济学家的严峻预测形成了鲜明对比。当企业和消费者还在消化这些混乱信息时,特朗普在2024年的竞选活动中再次加码承诺:“市场、股市和整个国家都将繁荣兴盛。”

然而,另一边,经济学家和商界领袖却拉响了警报。贝莱德的拉里·芬克直言:“多数CEO都认为我们可能已经身处衰退。”摩根大通甚至警告全球衰退的可能性。

事实证明,双方的预测都未完全应验。大规模的经济崩溃没有发生,但预想中的经济复苏也并未到来。

尽管部分联邦数据发布延迟,但现有数字表明美国经济展现了韧性,未来一年发生衰退的概率已降至25%以下。特朗普关于关税收入的承诺部分实现,但其他多数承诺,尤其是制造业大规模回流,并未兑现。海外更低的劳动力成本和国内政策的不确定性,让许多公司对在美投资或迁回生产线望而却步。

本文将深入剖析特朗普、白宫、经济学家和商界领袖曾做出的六项关键经济预测,看看究竟发生了什么,未来又将走向何方。

关税政策实施八个月后,其对就业的提振作用微乎其微。相反,一系列裁员公告和疲软的劳动力数据,预示着劳动者正面临挑战。

9月份,美国新增了11.9万个工作岗位,远超经济学家预期,但这更像是前几个月就业增长停滞后的一个异常反弹。截至9月,失业率已攀升至4.4%,创下四年来新高。

经济学家不否认关税未来可能带动招聘,但情况远比想象的复杂。许多制造商仍需从海外进口原材料,而关税让这些材料变得更加昂贵。自特朗普上任以来,制造业已净减少约5.4万个工作岗位,尽管很难精确剥离出关税是唯一原因。

自行车进口商和制造商肯特国际公司的老板阿诺德·卡姆勒就是一个例子。他表示,对中国产自行车零部件的高额关税,直接导致其南卡罗来纳州的工厂倒闭,64名工人失业。尽管他的公司仍在从中国及亚洲其他地区进口整车,但为零部件支付的数百万美元关税,使得在美国组装自行车变得无利可图。

“这太难了,”他说,“4月互征关税后,我们就彻底完了。”

在通胀问题上,特朗普和经济学家的预测都出现了偏差。

关税确实迅速传导至消费端。从梅西百货到百思买,各大零售商纷纷提价,直接冲击了美国民众的钱包。沃尔玛首席财务官约翰·戴维·雷尼在5月时曾表示:“价格上涨的幅度和速度在某种程度上是前所未有的。”

但最坏的通胀情景并未出现。通胀率连续数月在3%左右徘徊,虽高于美联储2%的目标,但低于许多经济学家的预期。

这背后有几个原因:

• 影响范围有限:关税主要冲击了部分消费品,而住房和汽油等关键领域的成本抑制了整体通胀。

• 政策反复无常:特朗普在关税政策上的摇摆不定,让许多公司选择观望,不敢贸然进行更大范围的价格调整。

• 司法悬念:最高法院关于特朗普征收关税权力的案件悬而未决,也给了企业继续等待的理由。

经济学家预计,随着企业消耗完关税实施前的库存并重新谈判合同,价格未来仍会上涨。美联储主席鲍威尔坦言:“我们一直无法对此做出精确预测。没有人能。” 如果不再宣布新关税,现有影响完全传导至经济大约需要九个月,这可能推动商品通胀在2026年下半年回落。

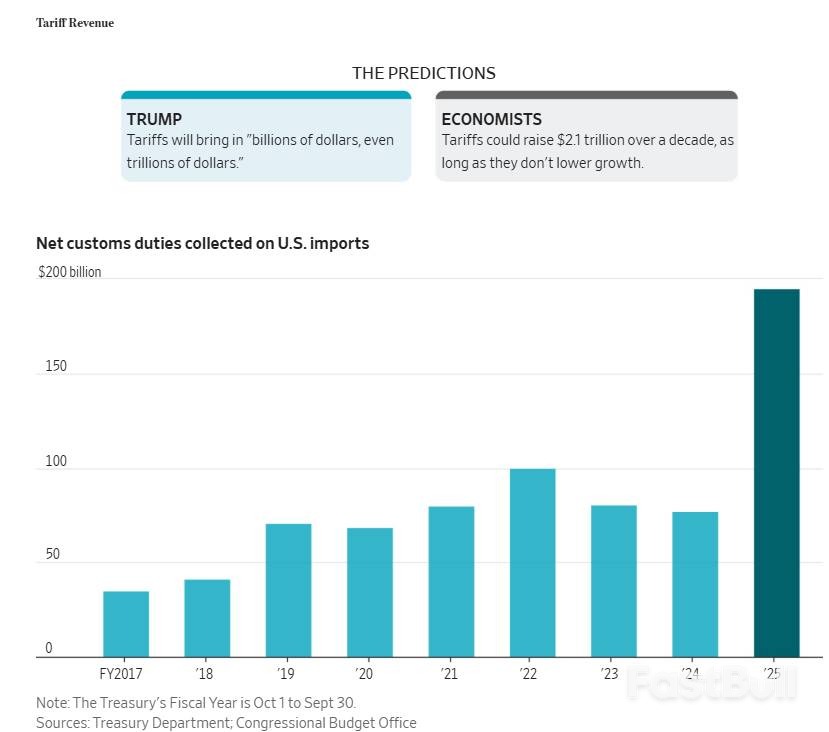

在增加财政收入这一点上,政府确实得分了。关税带来了相当可观的收入。

根据财政部数据,在4月至9月关税迅速加征期间,联邦国库平均每月收到250亿美元的关税收入,而2024年同期的月均额仅为66亿美元。

然而,特朗普另一项更大胆的预测却被证明过于乐观。他曾在4月表示,关税收入“可以替代所得税”。事实远非如此。

2025财年,关税总额预计达到约1950亿美元,是前一年770亿美元的两倍多。但相比之下,2024年个人所得税收入高达2.4万亿美元,占据联邦总收入的半壁江山。关税收入与之相比,仍是杯水车薪。

未来,这笔收入还面临变数。最高法院即将对特朗普征收关税的权力做出裁决。如果法院推翻基于《国际紧急经济权力法》征收的关税,每月关税收入将减少一半以上,已经征收的超过1000亿美元甚至可能需要退还。届时,特朗普很可能会尝试通过其他法律途径来弥补损失。

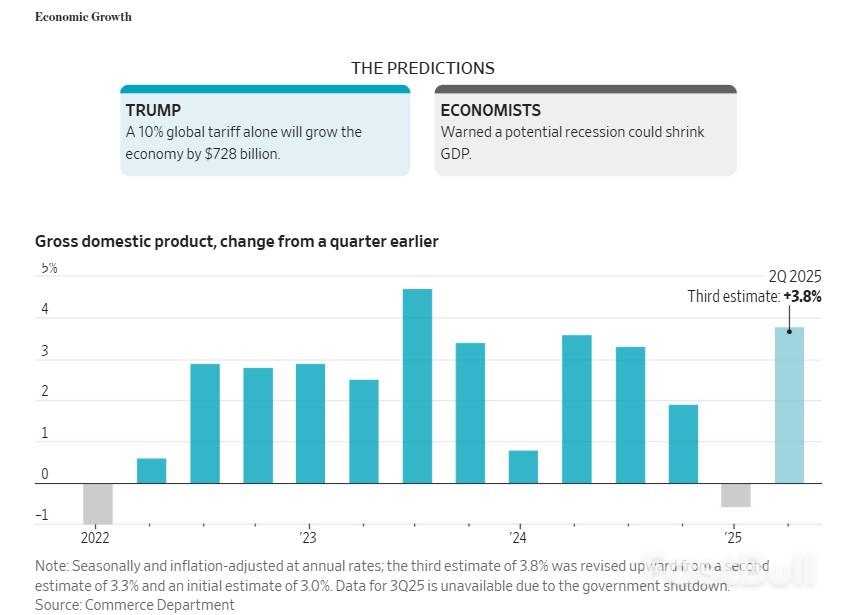

关税并未像预期的那样拖垮经济。相反,美国经济表现强劲,第二季度GDP年化增长率达到3.8%,创下近两年来的最强季度增长。第三季度也紧随其后,增长约3.5%。

这背后的主要推手,是几乎所有经济学家在2025年初都未预料到的AI投资热潮。巴克莱银行估计,仅上半年与AI相关的支出就为GDP年化增长率贡献了0.8个百分点,约占同期增长的一半。AI热潮带动的股市反弹,又进一步刺激了作为经济关键引擎的消费者支出。

此外,特朗普本人也撤回并推迟了许多他曾威胁要加征的关税。例如,对中国商品的关税在4月一度提高到145%,几周后降至30%,到10月又随着贸易协议的达成降至20%。

同时,进口商通过寻找替代品和从其他国家采购,巧妙地规避了部分高关税。税收基金会估计,虽然名义上的加权适用关税税率已升至15.8%,但企业实际支付的有效税率仅为11.2%,远高于2024年的2.5%,但低于纸面数字。

展望2026年,经济学家预计持续的AI投资和减税将继续为经济增长提供支撑。

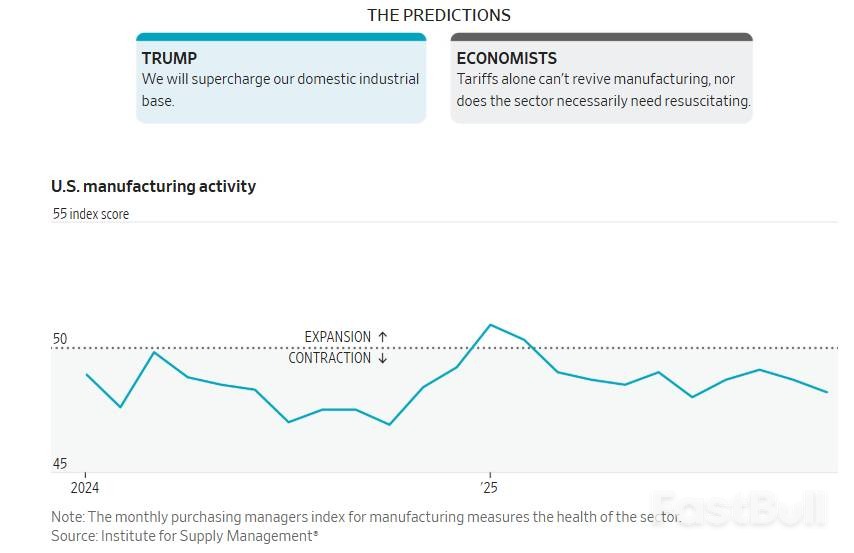

特朗普的关税策略,似乎正在与其重振制造业的目标背道而驰。

美国制造业活动已连续九个月萎缩。供应管理协会(ISM)11月的制造业采购经理人指数(PMI)为48.2,低于50的荣枯线,表明行业处于收缩状态。

许多制造商指出,不断变化的关税环境使他们无法进行提前规划或推进重大投资。尽管白宫列举了苹果、丰田、英伟达和台积电等公司宣布加强在美制造业的计划,但其中一些投资无论有无关税都可能发生,而且大型项目从宣布到落地需要数年时间,期间政策可能再次生变。

要真正让制造业回流,关税需要高到足以使美国本土生产具有成本竞争力。但如此高的关税在短期内反而会损害行业,因为美国目前所需的许多零部件和生产资料只能从国外获得。

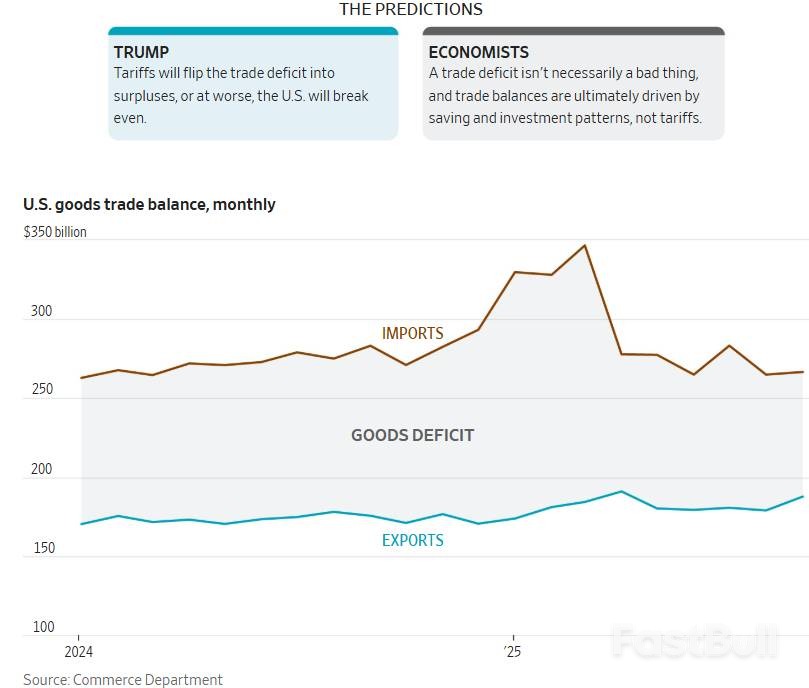

关税无疑扰乱了今年的美国贸易。3月,在关税生效前,企业争相囤货导致商品逆差大幅扩大;4月,随着10%的全球基础关税生效,逆差又急剧收窄。

9月份,商品逆差缩小至790亿美元,是约五年来的最低水平,但这主要是由黄金的短期交易驱动。从全年来看,商务部数据显示,今年的商品逆差仍高于去年同期。

特朗普将贸易逆差描述为有害的,并将关税视为解决方案。但许多经济学家认为这一前提就是错误的。他们指出,逆差不一定是经济的危险信号,甚至可能是一件好事。

当美国人支出超过储蓄时,产生的贸易逆差为外国投资者提供了美元,这些美元通常会再投资于美国资产,这种稳定的资本流入长期以来支撑了美国的经济实力。相比之下,在经济衰退期间,随着消费和进口需求下降,逆差反而通常会收窄。

只要特朗普继续用关税政策给市场带来意外,贸易的波动性就将持续存在。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。