行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

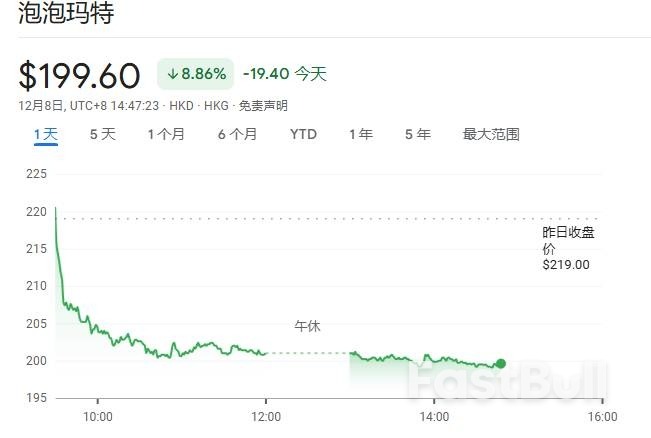

泡泡玛特股价暴跌,美国市场增长受质疑。前期超预期增长后,销售动能能否持续?做空力量集聚,未来发展引关注。

泡泡玛特股价周一遭遇重挫,投资者对这家潮玩制造商在美国市场的增长势头产生疑虑。在公司此前公布美国市场超预期增长后,市场正密切关注其销售动能能否维持。

周一,泡泡玛特港股盘中一度暴跌9%,为逾一个月最大跌幅,较8月高点累计回撤约40%。市场担忧其在美国"黑五"促销期间的销售可能未达预期,打击了投资者信心。

股价承压之际,做空力量持续集聚。据标普全球数据,截至上周四,泡泡玛特的卖空股份已升至流通股的6.3%,创2023年8月以来最高水平。

光大证券国际策略师Kenny Ng表示,投资者对泡泡玛特销售势头放缓存在担忧,同时卖方的一些谨慎观点也打压了股价。

美国市场表现成为焦点,此前泡泡玛特在三季度财报中披露美国销售同比增长超1200%,令投资者对海外扩张充满期待。

但最新迹象显示增长动能正在减弱。伯恩斯坦驻香港亚洲消费股分析师Melinda Hu指出,股价疲软"很可能是受11月份北美线下销售趋势下滑推动",她预计公司本季度美国销售增速将放缓至500%以下。

晨星分析师Jeff Zhang警告,潜在的美国销售疲软可能削弱市场对泡泡玛特增长的信心,海外销售势头此前一直是投资者紧密追踪的关键指标。

交易员持续加大看跌押注,做空比例已达28个月高位,反映出投资者对公司增长可持续性的担忧。市场观察人士指出,泡泡玛特面临产品多样性不足和缺乏新收入驱动因素的担忧。公司股价近月经历过山车行情,波动加剧。

尽管近期股价大幅回调,投行仍看好泡泡玛特的长期增长趋势。

花旗在上个月的研报中表示,公司核心IP Labubu的价值尚未完全释放。Labubu 4.0版本确认将于2026年推出,且索尼影业已获得该IP的电影改编权。花旗指出,SKULLPANDA等多元IP矩阵及海外扩张进展共同构成增长动力。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。