行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

英伟达财报失灵与美股抛售引发市场动荡,联储官员轮番安抚并释放降息信号,促使美股止跌反弹。然而,经济数据复杂与联储内部严重分歧,或预示其决策机制面临前所未有的挑战。

英伟达财报失灵、美股抛售凶猛之际,联储官员轮番出来安抚"救市"。

周五,美股上演过山车式反攻,道指一夜涨近500点,科技股开始有所回暖。

截至收盘,三大指数连续杀跌止住。道指收涨1.08%,标普500指数涨0.98%,纳指涨0.88%。

科技"七巨头"中,微软、特斯拉、英伟达虽仍处跌势,不过谷歌、苹果、亚马逊、META纷纷上涨。

美国制药巨头礼来的市值更是突破1万亿美元,成为全球首家市值突破万亿美元的医疗公司。

近来,市场对美联储降息预期大降,致美股市场风声鹤唳。

就在华尔街对12月"降息"讨论愈发激烈、降息博弈进入高潮之际,美联储官员开始密集发声。

虽然内部鹰鸽依旧争鸣,但"鸽派"言论还是重新点燃了市场重新定价美联储的未来路径。

美联储"三把手"、纽约联储主席约翰·威廉姆斯最新释放宽松信号,为市场注入了关键信心。

他表示,随着劳动力市场降温,美联储在近期仍有进一步降息的空间,可以在不危及通胀目标的情况下,将政策立场更接近中性区间。

威廉姆斯认为,美联储需要在不对"最大就业目标"造成过度风险的情况下,实现通胀目标。

"当前的货币政策仍然是温和限制性的……因此,我仍然认为短期内有进一步调整利率的空间,使政策立场更接近中性区间,从而维持我们两个政策目标之间的平衡。"最具鸽派倾向的美联储理事米兰则明确表达了对政策放松的支持。

他强调美联储应以预测为导向,而非数据导向。如果他的投票是关键票,他会投票支持降息25个基点。

当前,美联储鹰鸽两派的阵营十分鲜明。

有"新美联储通讯社"之称的著名美联储喉舌记者Nick Timiraos曾提到,美联储12月降息与否都可能将出现至少3张反对票……

早前美联储柯林斯则暗示,鉴于通胀可能在一段时间内保持高位,目前维持利率不变是"合适的"。

美联储洛根也指出,在进一步降息问题上应谨慎放缓步伐,美联储12月会议上维持利率不变可能是合适的,以避免决策者过度放宽政策后又不得不掉头加息的情况出现。

美国经济数据一团乱麻,以通胀数据为导向的美联储已经盲飞了很长一段时间。

周四,"迟到"的9月非农数据大幅好于预期,这恐让局面变得更加复杂。

当地时间周五(11月21日),美国劳工统计局又决定取消10月份CPI报告的发布,并推迟11月份CPI数据发布至12月18日。

这意味着美联储在12月利率决议时,将再度缺少一项关键的通胀数据作为参考。

美联储陷"数据迷雾",但在周五美联储官员讲话后,市场对降息预期的押注飙升。

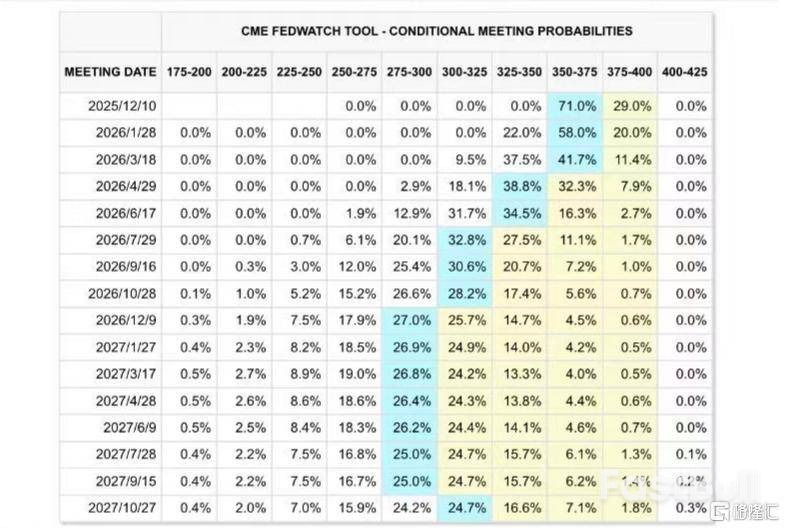

目前,利率期货市场的交易员对美联储12月降息的概率预期猛增至超70%,较非农后的不到40%几乎翻倍。

截至发稿,降息25个基点的概率为71%。,维持利率不变概率降至29%。

此外,美联储到明年1月累计降息25个基点概率为58%,维持利率不变概率为20%,累计降息50个基点概率为22%。

"美联储传声筒"Nick Timiraos撰文称,鲍威尔不是降息的最大障碍,美联储内部共识机制濒临瓦解。

特朗普本周表示,他预计在明年5月任命新的美联储主席后,利率将大幅下降。然而,美联储内部反对12月降息声浪越来越大,这意味着他的愿望可能难以实现。

无论鲍威尔在12月选择按兵不动还是降息,他都面临近八年任期内最严重的内部阻力。

这种分歧可能延续至明年,这意味着,即便更换主席,也并不等于就能确保会有更多降息。

一些人担忧,若特朗普无法如愿以偿,可能会采取更激进手段削弱央行独立性,以换取降息。

30多年来,美联储主席一直寻求就利率决策达成尽可能广泛的共识,没有出现过微弱多数通过的决定。但12月会议极有可能出现三票甚至更多的反对票。

Evercore ISI经济学家Krishna Guha表示,我们正在目睹决策流程的破裂,明年我们可能会看到委员会严重分裂。(12月)感觉就像2026年的一场预演。

这暗示了一种前所未有的前景:货币政策结果可能以极少见的微弱多数来决定(而非多年以来追求广泛共识的传统),而特朗普任命的新主席也未必能每次都掌控局面。

不过对于美股市场来说,高盛合伙人Tony Pasquariello认为,美国股市已出现多头"缴械"迹象,预计在市场企稳前还会出现进一步抛售。

虽然英伟达公布了"令人印象深刻的超预期业绩并上调了指引",但市场似乎正进入人工智能周期的新阶段,投资者开始对超大规模云服务商的资本支出和未来回报的可持续性持怀疑态度。

而就业数据进一步加剧了市场的复杂情绪。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。