行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

英国经济面临劳动力市场降温、高通胀及贸易战等多重挑战,未来数月经济走势不明。财政政策、货币决策与英镑汇率走向将受何影响,市场屏息以待。

而这份数据图景也为后续财政政策制定、货币当局决策及英镑汇率走向埋下关键伏笔。

这篇文章讲述英国面临的经济问题。并介绍短期成因、政治背景、政府反映、最终引出交易员需要观察的点以及对英镑走势的影响。

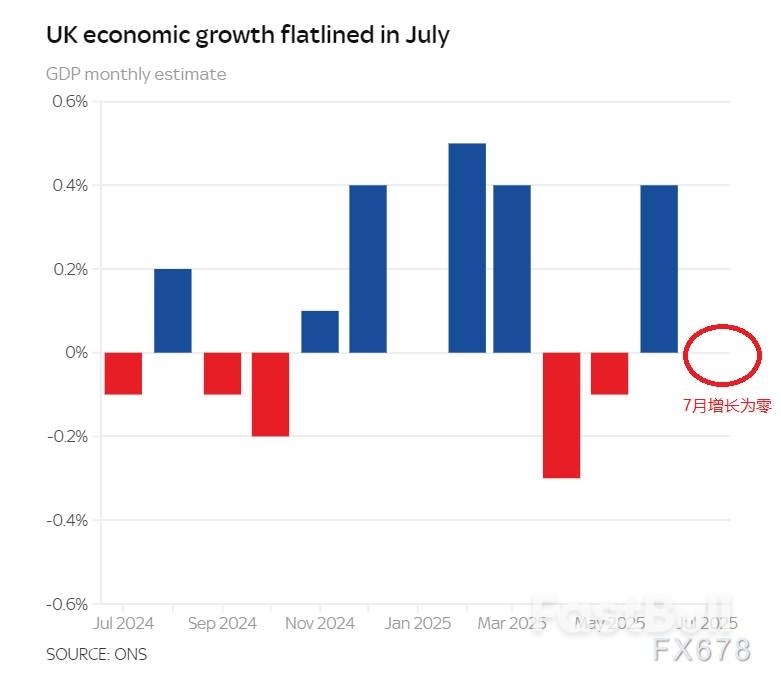

官方数据显示,受制造业显著拖累,英国经济“持续放缓”,7月经济增速录得零增长。英国国家统计局此次发布的数据显示,此前6月经济增长0.4%,5月则为-0.1%的负增长。

今年4-6月季度,英国经济总产出增速为0.3%,较2025年一季度0.7%的增速明显回落。最新数据释放出担忧信号:同时结合当8月20日,ONS发布的英国7月消费者价格指数(CPI)同比上涨3.8%的数据,此数据高于预期,并创下18个月新高,使英国再度成为全球主要发达经济体中物价增速最快的国家。随着劳动力市场降温,叠加高通胀与美国贸易战持续抑制需求,未来数月英国经济面临的压力将进一步加大。

谈及7月经济活动,英国国家统计局经济统计主任莉兹·麦基翁表示,工业产出下滑已抵消服务业与建筑业的微弱增长,过去三个月,整体经济增长放缓态势持续,尽管服务业增长得以维持,但工业产出进一步回落。

服务业内部,医疗、计算机编程及办公支持服务表现均稳健;而工业产出下滑,核心原因是制造业各领域普遍疲软,形成全面拖累。

工党政府去年夏天上台时,将推动经济增长列为核心要务,但财政大臣本周坦言,当前经济已陷入“停滞”。

今年美国贸易战对全球经济活动造成明显拖累,而蕾切尔·里夫斯自上任以来,因向私营部门大幅敛财(过程中对投资与就业造成损害),也被指责为经济增长“主动踩下刹车”。

面对400亿英镑的预算增税举措,雇主纷纷选择裁员,并将不断攀升的成本转嫁至消费者。目前英国通胀率接近英国央行2%目标的两倍,这一局面给未来降息操作的推进蒙上阴影。英国央行上周发布的数据显示,当前雇主裁员速度已达到2021年以来的最快水平。

各界注意力正快速聚焦于11月26日即将发布的下一份预算案,市场对后续政策措施的不确定性担忧,正持续压制市场情绪。

里夫斯面临增税压力——需填补公共财政缺口,据估算该缺口规模介于300亿至400亿英镑之间。

这位财政大臣再次明确排除提高所得税、雇员国民保险缴费及增值税的可能性——她始终强调,此类措施将直接损害“工薪阶层”利益。

潜在征税目标或包括高收入群体,银行则担忧其利润会成为“征税对象”。

但英国工业联合会(CBI)首席执行官本周早些时候向《卫报》表示,里夫斯当前应打破“不针对工薪阶层征税”的承诺。

雷恩·牛顿-史密斯认为,对企业新增征税将进一步抑制经济增长与就业,在此过程中会间接损害工薪阶层利益。

英国工业联合会希望推动商业税率改革、下调增值税起征点等措施——当前私营部门正承担着日益沉重的税负压力。

牛顿-史密斯补充道:“如今局势已不同于工党起草竞选宣言之时,事实发生变化,政策解决方案也应随之调整。”

针对英国国家统计局的数据,英国财政部发言人表示:“我们清楚,推动经济增长仍需付出更多努力——尽管我们的经济并未崩溃,但确实陷入了停滞状态,这是多年投资不足导致的结果,我们决心通过‘变革计划’扭转这一局面。”

同时表示“目前我们正取得进展:今年英国经济增速在七国集团(G7)中位居首位;自大选以来,利率已完成五次下调,实际工资增速也超过上届政府时期,要打造一个服务于工薪阶层、并让工薪阶层获得回报的经济体系,我们仍需更多行动。

正因如此,我们正在削减不必要的行政繁文缛节,改革规划体系以推动英国基础设施建设,并向经济适用房、赛兹韦尔C核电站及全国各地的地方交通项目投入数十亿英镑资金。”

影子财政大臣梅尔·斯特赖德回应称:“当本届政府在一个又一个丑闻中疲于应对时,借贷成本(指长天期国债收益率)近期已升至27年来新高——这无疑是对工党的强烈不信任信号,也意味着大幅增税几乎已成定局。”

“斯塔默(工党领袖)剥夺里夫斯对预算案的控制权,也就不足为奇。但仅仅将她边缘化远远不够——他还必须摒弃她那套失败的经济策略,正是这套策略让英国陷入了更贫穷的境地。”

作为推动经济增长举措的一部分,财政大臣已作出回应,计划放宽部分营商壁垒。

英国财政部正考虑全面改革小企业税率减免规则,以消除企业开设第二家经营场所时面临的所谓“悬崖式”惩罚(即经营规模扩大后税率大幅跳升的惩罚机制)。

英国零售协会周五另发警示称,若此类经营场所被划入拟议的更高商业税率区间,英国国内400家最大型商店或面临关闭风险。

该协会表示,这些商店已承受就业成本与税收成本飙升的巨大压力——过去五年,已有1000家此类大型商店因此倒闭。

尽管英国央行在2025年8月降息25个基点至4.0%,但9月议息会议以8:1多数维持利率不变,凸显对通胀黏性的担忧。当前市场预期2025年底前可能再降息一次,但具体时点取决于通胀数据(如9月CPI是否如预期升至4%)和经济表现。

通胀路径评估:若核心通胀(尤其是服务业通胀)回落不及预期,央行可能推迟降息甚至重启加息,支撑英镑;反之,若经济萎缩风险加剧(如Q3GDP连续两季负增长),降息预期将强化,打压英镑。

与美联储政策分化:若美联储率先降息而英国央行维持高利率,利差收窄可能吸引资本流入,短期提振英镑;但若英国经济疲软迫使央行同步降息,英镑可能因增长预期恶化而贬值。

目前英镑兑美元月线处在上升通道中,在美国或将打开降息通道的背景中,如果英国不解决好国内经济增长与通货膨胀的问题,可能面临对美升值但是对交叉盘货币贬值的处境。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。