行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

阿里巴巴美股盘前涨超3.8%,此前公布了其第一财季业绩。美股盘前,戴尔科技跌超6%,公司Q2营收利润超预期,Q3利润指引不及预期。中概股涨跌不一,小鹏汽车跌约1%,理想汽车涨约1%。霸王茶姬美股盘前跌近4%,此前公司公布了二季度财报。

8月29日周五晚8:30公布数据显示,美国7月PCE物价指数同比增长2.6%,持平预期和前值。美国7月核心PCE物价指数同比增长2.9%,为5个月来最快增速,持平预期且高于前值2.8%。

美国7月PCE物价指数公布后,美元指数短线小幅拉升,现报98.06。美股期货短线小幅拉升,纳斯达克100指数期货跌幅收窄至0.4%。美国10年期国债收益率短线走低,现报4.212%。现货黄金短线小幅走低,现报3410.08美元/盎司。

其他资产中,欧股在多国公布CPI后回落超0.3%,如果欧股趋势延续,本周将是近四周来的首次周跌,法国政府可能垮台的担忧,以及美联储独立性受到挑战的风险,拖累了本周欧洲股市表现。泰国股市基准指数跌幅扩大,泰铢走弱,此前法院裁定泰总理罪名成立并将其免职。美元兑加元短线拉升约20点,数据显示加拿大6月GDP增速不及预期。

特朗普关税影响,印度卢比汇率创新低,沦为年内亚洲表现最差货币。印度10年期国债收益率大幅走高,因为印度二季度GDP高于预期。油价短期因俄乌局势反复而震荡,周五回吐部分涨幅,但从全月来看,因市场担心供应过剩,油价整体仍下跌。铁矿石价格有望实现两个月连涨。新加坡铁矿石期货稳定在每吨约104美元,8月份累涨近5%。

以下为核心资产走势:

美股期货下跌,标普500期指跌超0.3%。道指期货跌超0.3%,纳指100期货跌超0.5%。

阿里巴巴美股盘前涨超3.8%,此前公布了其第一财季业绩。

美股盘前,戴尔科技跌超6%,公司Q2营收利润超预期,Q3利润指引不及预期。中概股涨跌不一,小鹏汽车跌约1%,理想汽车涨约1%。霸王茶姬美股盘前跌近4%,此前公司公布了二季度财报。

欧股普跌,泛欧股指跌约0.4%,德国DAX指数跌超0.1%,英国富时100指数跌超0.2%,法国CAC 40指数跌超0.2%。

泰国股市基准指数跌幅扩大,泰铢走弱,此前法院裁定泰总理罪名成立并将其免职。

日经225指数收跌0.3%。日本东证指数收跌0.5%。韩国首尔综指收跌0.3%。

美债收益率普遍上行,基准10年期美债收益率上行逾2个基点,2年期美债收益率基本持平。

印度10年期国债收益率上升11个基点,数据显示印度二季度GDP同比增长7.8%,远高于预期值6.7%。

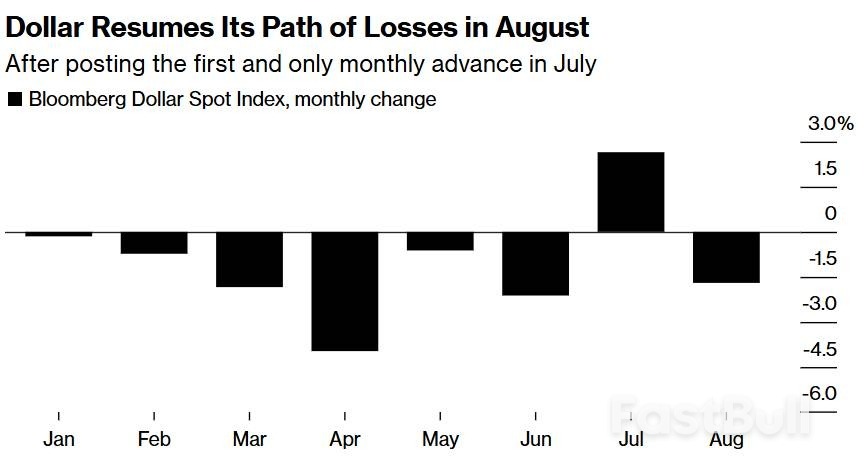

美元指数涨超0.2%。欧元跌超0.2%。日元跌超0.2%。离岸人民币跌超0.1%。由于对关税的担忧,印度卢比跌超0.7%。

美元兑加元短线拉升约20点,数据显示加拿大6月GDP增速不及预期。

现货黄金跌约0.2%至3415美元下方。现货白银跌超0.7%。

美油跌超0.3%至64.40美元下方,布油跌超0.5%至68.25美元下方。

比特币24小时跌幅超2.3%,以太坊24小时跌幅超4.8%。

铁矿石价格有望实现两个月连涨。新加坡铁矿石期货稳定在每吨约104美元,8月份累涨近5%。

美国7月PCE物价指数公布前,市场维持观望态度,美股期货小幅下跌。

晚8:00,美国7月PCE物价指数公布后,美股期货跌幅收窄。

Swissquote银行分析师Ipek Ozkardeskaya写道:“随着市场关注点转向疲软的劳动力数据,除非通胀出现重大意外上行,否则不会打乱市场对9月降息的预期,年底前还可能再降一次。但不能保证通胀一定会被控制住。”

本周五股市的疲软表现也为即将到来的传统意义上的“美股最难月份”——9月蒙上阴影。根据美银分析师Paul Ciana引用的1927年以来数据,标普500指数在9月有56%的概率下跌,平均跌幅为1.17%。

外汇交易员指出,美元在下月可能重新走弱,尤其是在特朗普将对美联储的攻击升级至前所未有的程度后。美元在7月录得今年以来首次上涨后,眼下可能再次开启连续下跌趋势。TD证券外汇策略主管Jayati Bharadwaj表示:“美国政府近期的做法具有长期影响,这正在削弱美元的避险货币地位。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。