行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

特朗普为爱泼斯坦案辩护引争议,马斯克再发声,追问未公开文件。昔日盟友反目,真相扑朔迷离,内幕几何?

不过和特朗普决裂的美国企业家马斯克并不“买账”,反而在社交媒体发文揶揄特朗普:“他在让所有人别再谈论爱泼斯坦的同时,自己却提了6次‘爱泼斯坦’。”他还补充道:“就把文件按承诺公开吧。”这也成为二人在爱泼斯坦案上的最新一次交锋。

美国《国会山报》报道,美国司法部在当地时间7月7日公布备忘录,称爱泼斯坦并未掌握用来勒索名人的所谓“客户名单”,也未发现其2019年死亡存在他杀迹象。而邦迪此前曾表示,所谓的“客户名单”就摆在她办公桌上。

该声明引爆了特朗普阵营的内部矛盾。有报道称,联邦调查局副局长丹·邦吉诺希望公布更多与爱泼斯坦相关的信息,但被否决,这也导致其在白宫与邦迪发生激烈冲突。

一系列争议让部分特朗普支持者怒不可遏,邦迪也受到质疑。

当地时间7月12日早些时候,特朗普在“真实社交”发表长篇声明,为邦迪全面辩护。他在帖文中写道:“让帕姆·邦迪安心做事,她很棒!”

特朗普还写道,他的“兄弟姐妹们”都在攻击邦迪,他不喜欢看到这样的内斗。并称一些“自私的人”想利用一个“死不了的家伙”——爱泼斯坦,来搞垮美国现政府。

对此,马斯克在当地时间7月12日晚些时候炮轰特朗普。

在社交平台X上,一位用户转发特朗普为邦迪辩护的声明截图,并写道:“这简直是有史以来最糟糕的帖子之一。”

马斯克在帖文下回复称:“说得对。”他还补充称, “他(特朗普)一边叫大家别再提爱泼斯坦,一边自己把‘爱泼斯坦’说了不下6次。”

马斯克还说,“按承诺把文件公开就行。”几分钟后,他又发帖批评特朗普在竞选时承诺公布该案的相关文件,如今却淡化案件重要性。

“这事非同小可,”马斯克写道。“如果数千名儿童遭虐待,政府手里握有施虐者的视频,却连一个施虐者都没被起诉,那我们到底生活在怎样的体制里!?”

爱泼斯坦于2019年因涉嫌性犯罪被逮捕,并在当年8月于纽约曼哈顿拘留所等待起诉期间死亡,死因被判定为“自杀”。

特朗普在此前的总统大选期间,多次表示上任后将公布爱泼斯坦的“客户名单”。有分析认为,这可能涉及爱泼斯坦死亡背后的隐情。

不过特朗普上任已超过半年,至今仍未兑现这一承诺。

在6月与特朗普的关系彻底破裂后,马斯克紧抓这一问题,多次公开要求特朗普兑现承诺,并在当地时间7月8日直接指出:“如果特朗普不公布爱泼斯坦的档案,人们怎么能指望他、相信他呢?”

特朗普则在7月12日发帖暗示有政敌“炮制”了爱泼斯坦文件,呼吁其支持者“不要在爱泼斯坦身上浪费时间和精力”。

“多年来,爱泼斯坦的事翻来覆去。”特朗普称,爱泼斯坦案实际上是由美国民主党“捏造”,并质疑民主党人“当初为什么不公布爱泼斯坦文件?”,他还补充说,“他们连肯尼迪、马丁·路德·金的文件都没完全公布。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

注:黑线为Kostin对2025年标普500的目标值,黄线为标普500实际走势

注:黑线为Kostin对2025年标普500的目标值,黄线为标普500实际走势

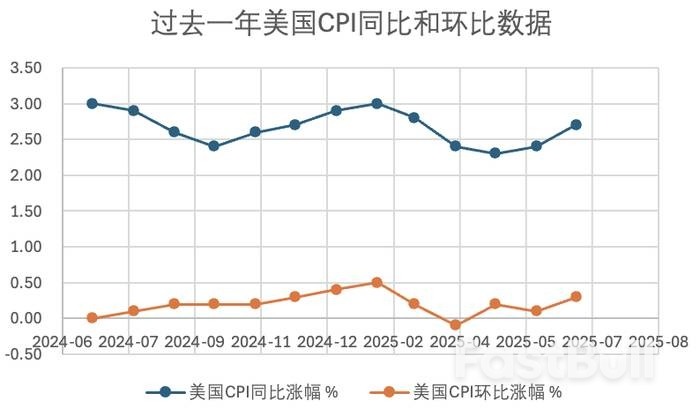

数据来源:美国劳工统计局,制图:界面新闻

数据来源:美国劳工统计局,制图:界面新闻