行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

①摩根大通预测,今年下半年,投资者将向美国股市注入5000亿美元,其中大部分来自散户交易者; ②散户投资者已净买入2700亿美元股票,预计下半年还将购入3600亿美元; ③外国投资者可能在当前基础上净增500亿至1000亿美元的投入,以支持美股涨势。

摩根大通(JPMorgan)最新预测,今年下半年,有一大波资金将涌入美国股市。

以Nikolaos Panigirtzoglou为首的小摩分析师团队在最新发布的报告中指出,在2025年剩余的时间里,投资者准备向美国股市注入5000亿美元,其中大部分将来自散户交易者。

“在散户投资者的带领下,我们预计今年剩余时间内的股票购买流量将接近5000亿美元,足以推动美股在年底前再上涨5%-10%。”他们写道。

根据小摩的估计,今年到目前为止,散户投资者已净买入了价值2700亿美元的股票,他们在2025年前四个月的资产购买步伐尤其激进。

小摩指出,基于该行去年12月的预测,即今年散户购股总额将达到6300亿美元,该行现在预计,散户投资者今年下半年还将再购入价值3600美元的股票。

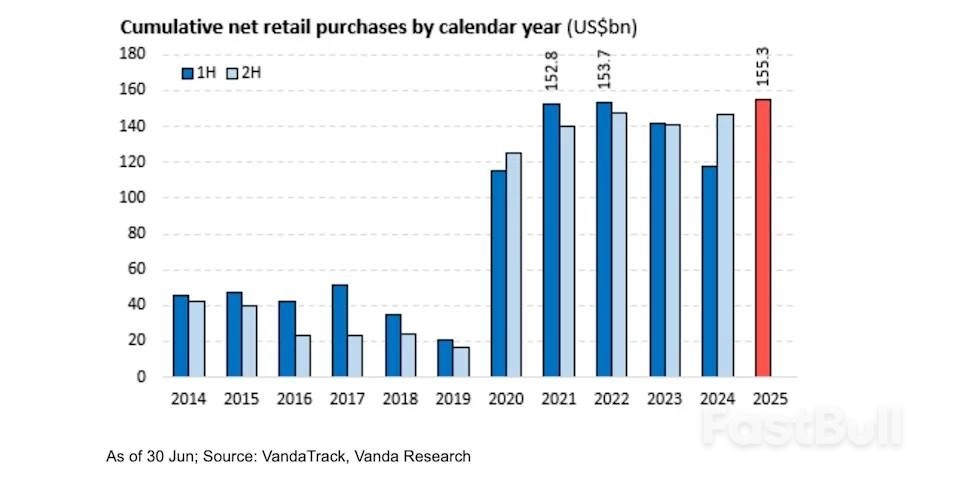

此外,研究公司Vanda Research的数据显示,散户投资者在今年上半年已经表现出前所未有的购股热情。该公司副总裁Marco Iachini说,今年前六个月,股票和交易所交易基金(ETF)的累计零售净购买量达到了至少过去10年来的最高水平,包括疫情期间的股市繁荣。

其中,科技股吸引了大部分关注。Ianchini报告称,英伟达是上半年散户投资者“最青睐”的股票,该芯片制造商今年上半年的资金流入达193亿美元。紧随其后的是特斯拉,流入资金为119亿美元,以及SPDR标普500 ETF信托基金(SPY),流入资金为63亿美元。

根据小摩的观点,这些投资者在上半年3月和4月逢低大量买入后,于5月和6月选择了获利了结。策略师们指出,今年散户的短暂获利了结并非行为模式转变,而是对美股V型反弹的自然反应。

“我们相信,散户投资者将从7月开始恢复他们的股票购买,并推动股市继续上涨。”他们写道。

至于其他可能支撑美股涨势的因素,小摩提到了外国投资者。该行表示,尽管担心海外买家在关税动荡和美国预算赤字扩大的情况下减少了对美国市场的敞口,但外国投资者可能会在当前基础上净增500亿至1000亿美元的投入。

他们写道:“我们认为,外国投资者对美国股市的这种‘抵制’是不可持续的,因为投资者无法避开全球股市中最大、最重要的增长板块。”

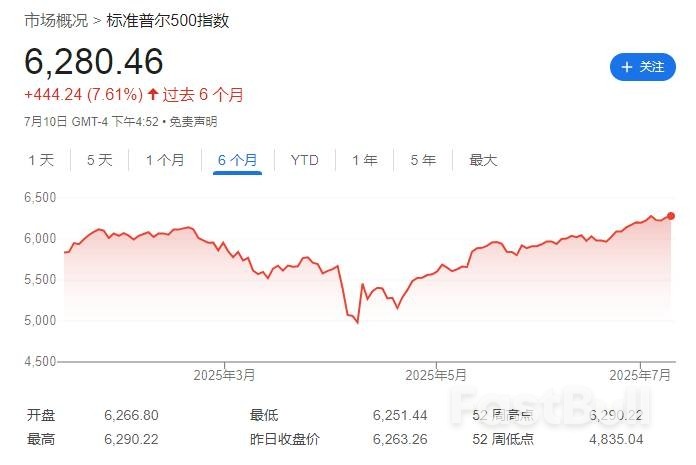

他们指的是标准普尔500指数的上涨和“科技七巨头”的强劲表现。

数据显示,自今年2月以来,外国投资者总体上处于“买家罢工”状态。小摩策略师们补充说,外国投资者可能希望看到美元企稳,然后才会对美国股市产生兴趣。

不过该行表示,这种企稳可能已经开始,最近几周美元指数一直稳定在98左右。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。