行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

尽管美国关税、债务及美元贬值冲击了美国市场的吸引力,但华尔街策略师称短期资本外流不代表趋势逆转,并指出四大优势犹存。

数十年来,美国金融市场一直被视为全球最具吸引力的资本目的地之一,而股市回报通常也佐证了这一声誉。

但时间来到2025年,特朗普政府的关税政策、对美国政府债务飙升的担忧,以及美元失控式的贬值,让“美国例外论”可能终达顶峰的说法开始流行。

德国、中国香港等地的股市今年飙升,将美国同行甩在身后——尽管标普500指数从4月关税引发的抛售中创纪录反弹,已在一定程度上缩小了差距。但一位华尔街策略师警告,投资者不应过度解读这些短期波动。

Fundstrat Global Advisors经济策略师哈迪卡·辛格(Hardika Singh)表示,最初助力美国资本市场崛起的诸多因素依然存在,过去几个月外资股领先并不意味着这种转变具有持续性。

“未来5到10年,很难预见美国失去这一领先地位的情景,”辛格在电话采访中告诉《市场观察》,“我认为对投资者而言,坚守美国市场未来将带来丰厚回报。”

在与《市场观察》分享的书面评论中,辛格强调了美国公司长期仍为投资者提供最佳价值的四个原因:

辛格称,人工智能技术的崛起正在迅速改变社会诸多层面,美国仍是AI领域的领导者,拥有英伟达和OpenAI等核心创新先驱。

牛津大学研究数据显示,美国拥有26个AI计算数据中心,数量居全球之首(中国22个、欧盟28个、其他亚洲国家合计25个)。

美国劳动者堪称生产力巨头,2014年以来生产率提升17%,而欧元区和英国分别仅为5%和6%,加拿大则陷入停滞。辛格指出,人工智能可能进一步增强劳动者高效完成任务的能力。

尽管数十年最严重的通胀浪潮挤压了数百万美国人的预算,但美国仍是全球最易创造巨额财富的地方之一:瑞银美国财富管理最新报告显示,全球35%的财富集中于此,该国的百万富翁占全球的近40%。

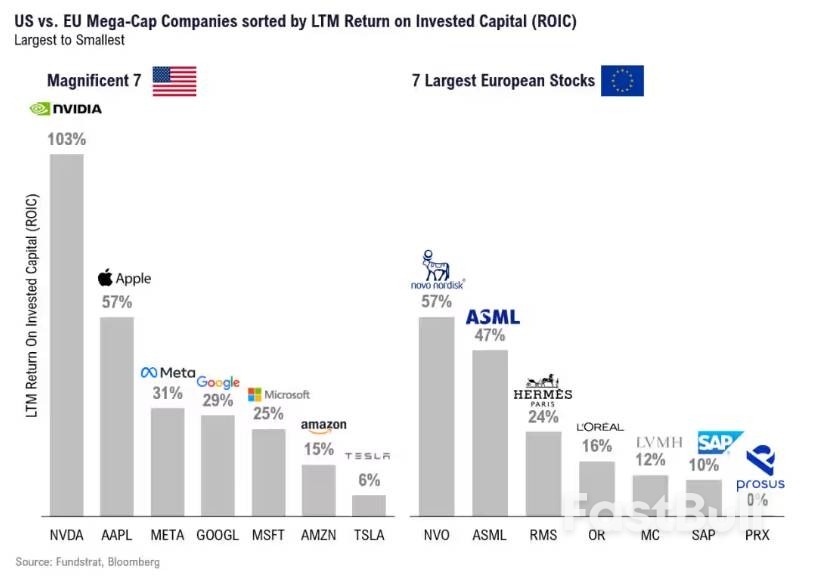

Natixis投资管理解决方案投资组合策略师加勒特·梅尔森(Garrett Melson)通过电子邮件表示:“全球没有任何公司能匹敌美国科技巨头的活力和投资资本回报率。”

如下图所示,“七巨头”的投资资本回报率大幅超过欧洲七大公司。投资资本回报率衡量公司将股权和债券持有人投入的资金转化为税后利润的效率。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。