行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

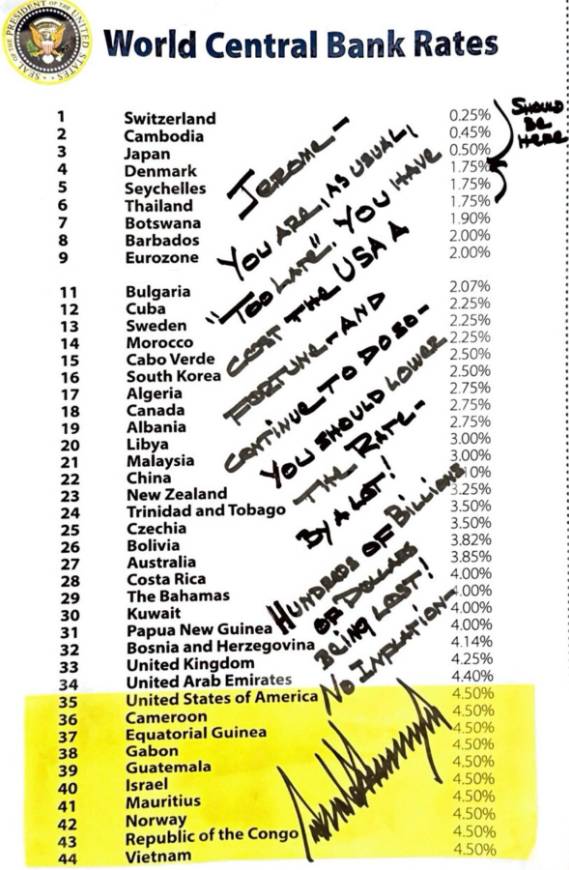

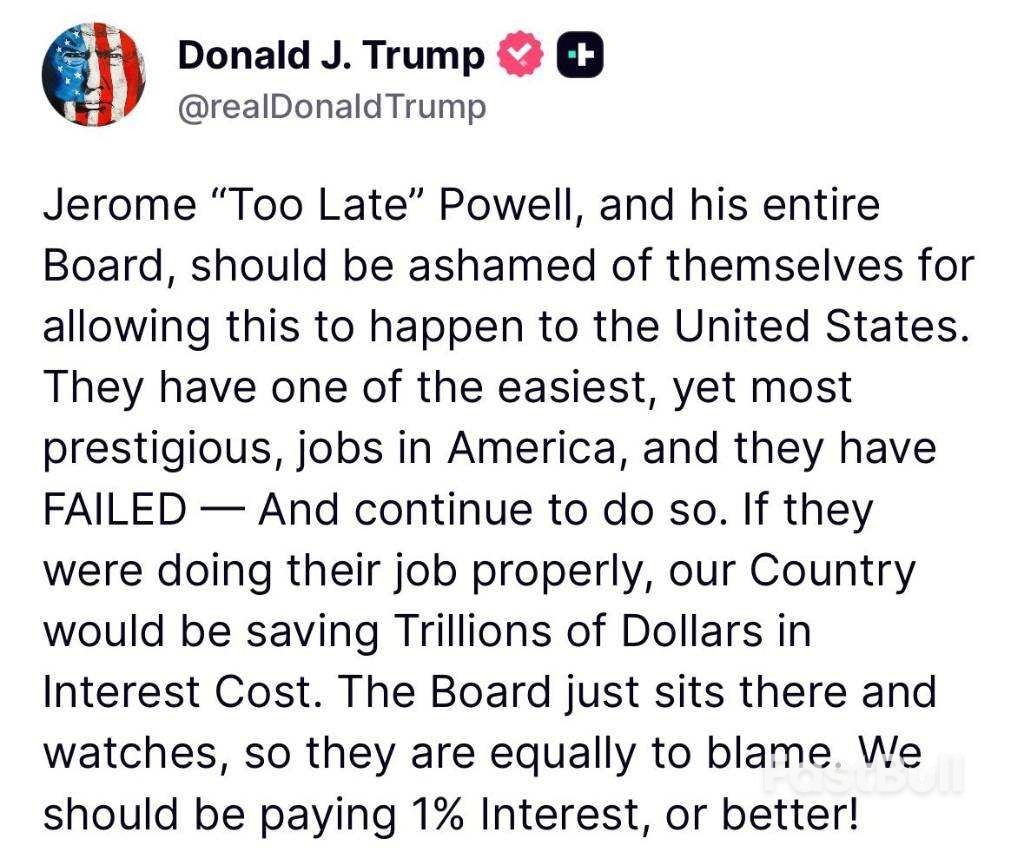

马斯克与特朗普因“美丽大法案”再起冲突,马斯克誓言让支持者下台,特朗普则回击其依赖补贴。双方言辞激烈,特斯拉股价受波及,未来走向引人关注。

在因特朗普的“美丽大法案”与其发生冲突并沉寂数周后,马斯克终于“憋不住”,誓言要让支持该法案的政客们丢掉职位。

马斯克在社交平台上发帖称,那些曾主张削减开支,但后来又支持该法案的人“应该羞愧地低下他们的头”。他补充说:“如果这是我在地球上做的最后一件事,我也会让他们在明年的初选中失利。”

马斯克还威胁要将他们的脸印在海报上,并写上“骗子”和“投票支持美国增加5万亿美元债务”的字样。

然而,这些帖子迅速引来了美国总统特朗普的回应,他声称“早在支持我竞选总统之前,马斯克就知道我强烈反对电动汽车强制令。电动汽车很好,但不是每个人都应该被强迫拥有一辆,马斯克的电动汽车业务可能比历史上任何人都获得了更多的补贴”,

“没有补贴,埃隆可能就得关门大吉,回南非老家了,”他在社交媒体上写道。“再也没有火箭发射、卫星或电动汽车生产了,我们的国家将节省一大笔钱。也许我们应该让政府效率部(DOGE)好好地、认真地审查一下这件事?能省下一大笔钱!!!”

马斯克随后强硬回应称,全部砍掉,就现在。马斯克还表示,“如果我们不断提高债务上限,那还有什么意义?”

在二者“互撕”之际,特斯拉美股夜盘跌超7%。就目前而言,在美国电动车市场,特斯拉依然占据主导地位。尽管近期市场波动,且2025年初营收出现同比下滑,特斯拉市值仍稳居超过1万亿美元。特斯拉估值主要由Model Y与Model 3的强劲销售支撑,能源发电与储能业务亦在持续增长。

分析师对特斯拉未来看法存在分歧,目标价在248美元到316美元之间波动,反映出市场对其自动驾驶创新的高度期待,同时也显现对竞争加剧与监管压力的担忧。

马斯克曾花费至少2.5亿美元(合1.82亿英镑)支持特朗普的总统竞选,随后领导了新成立的“政府效率部”,该部门解雇了约12万名联邦雇员。他认为,新的立法将大幅增加美国国债,并抹掉他声称通过DOGE实现的财政节省。

在参议院讨论该一揽子计划时,马斯克称其“完全是疯了,且具有毁灭性”。

这位特斯拉和SpaceX的首席执行官表示,该法案的巨额支出表明“我们生活在一个一党制的国家——贪婪猪党!!(PORKY PIG PARTY!!)”他写道,“是时候成立一个真正关心人民的新政党了,”

马斯克此前曾表示,在他与特朗普戏剧性的争吵期间,他的一些社交媒体帖子“做得太过分了”。他曾分享了一系列帖子,其中一篇将特朗普的税收和支出法案描述为“令人作呕的怪物”。

他还在一条后来被删除的帖子中声称,特朗普出现在了与声名狼藉的恋童癖金融家杰弗里·爱泼斯坦有关的文件中。但马斯克后来写道:“我对自己上周关于总统的一些帖子感到后悔,它们太过分了。”

作为回应,特朗普告诉《纽约邮报》:“我认为他这样做非常好。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

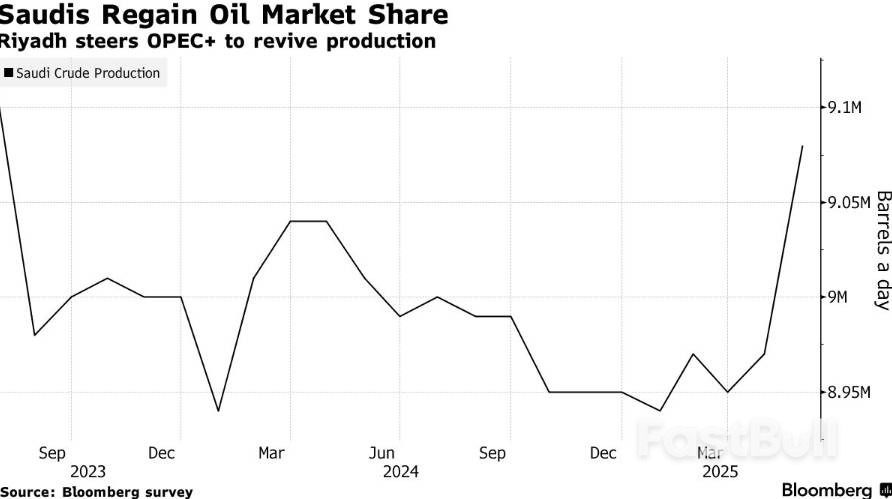

沙特重夺市场份额

沙特重夺市场份额