行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

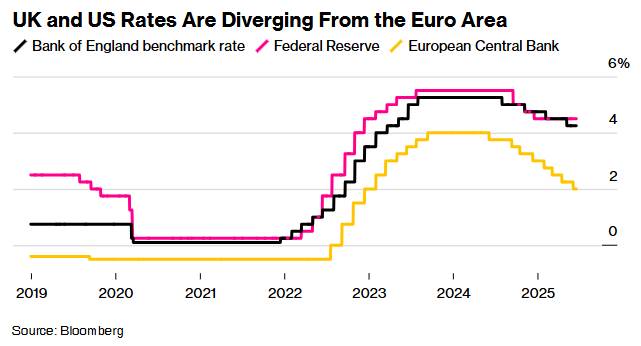

英国央行或维持利率不变,高通胀与经济放缓并存。政策制定者面临两难,未来利率走向及经济前景引人关注。

在政策制定者努力在通胀高企、油价上涨和经济放缓之间寻找平衡之际,英国央行预计将于今晚宣布维持基准利率为4.25%不变。据悉,接受调查的43位经济学家均认为,英国央行周四将维持利率不变。这一预期也反映在货币市场定价中,交易员几乎不认为周四会降息。

英国央行货币政策委员会(MPC)在5月如期降息25个基点。不过,自那之后,英国通胀率飙升至一年多来的最高水平,中东紧张局势的升级则进一步推高了油价,令形势变得更加复杂。

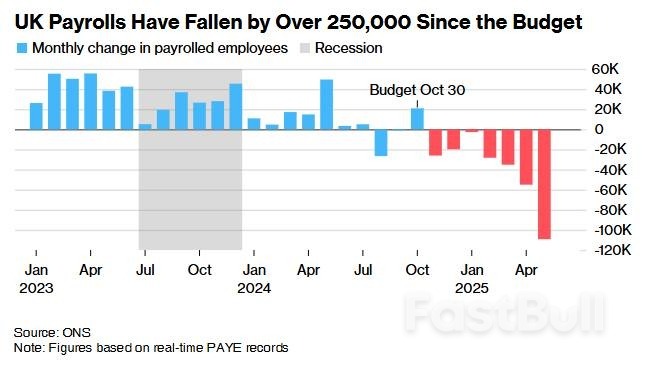

政策制定者已经开始担心所谓的“第二轮效应”,即物价上涨反过来推高工资,导致通胀在更长时间内维持高位。与此相对的是,一些迹象显示,劳动力市场和整体经济在英国财政大臣里夫斯(Rachel Reeves)推出的260亿英镑(约合350亿美元)企业增税计划和美国总统特朗普的贸易战的双重压力下已开始吃紧。

英国央行货币政策委员会(MPC)的9位成员在上月意见分歧明显:首席经济学家Huw Pill与外部成员Catherine Mann投票反对降息,主张维持利率不变;外部成员Swati Dhingra和Alan Taylor持更大幅度的50个基点降息;即使在投票支持25个基点降息的5人中,也有3人持保留态度,包括行长贝利(Andrew Bailey)。

接受调查的多数经济学家预计,6月的此次投票结果将为7比2,即Swati Dhingra和Alan Taylor继续主张降息。野村证券英国首席经济学家George Buckley指出,MPC被鼓励不要“集体思考”,因此出现意外分歧的门槛较低。他认为,若经济数据疲软,可能会有第三人加入“鸽派”阵营。经济学家Dan Hanson认为,最有可能改变立场的是负责金融稳定的副行长Sarah Breeden。

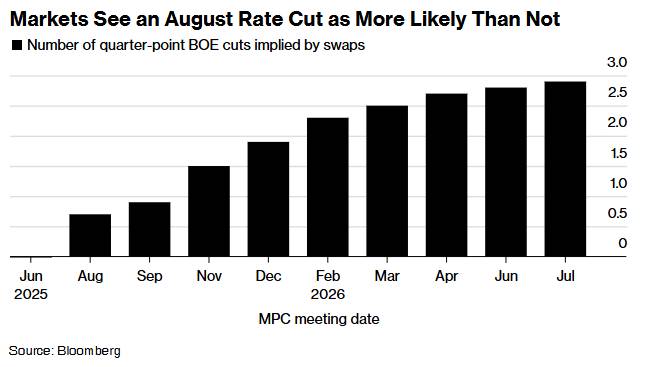

英国央行自去年8月以来已降息四次。自今年2月以来,英国央行的正式政策指引未作修改。当时政策制定者表示,市场应预期“逐步且谨慎”的降息路径。考虑到上月的意见分歧以及此后数据的矛盾,MPC预计将在8月之前继续维持现有表述。

瑞银全球财富管理的英国首席经济学家Dean Turner表示:“英国央行有充分理由坚持其渐进、谨慎的做法。当前的数据并不理想,但也不算糟糕——显然不足以促使剧烈政策变化。”

摩根士丹利英国首席经济学家Bruna Skarica认为,如果有政策信号上的变化,也可能是以微妙方式体现,而非直接更改正式表述。委员会可能会在会议纪要中更强调“经济停滞、就业疲软”等现象,并呈现在6比3的投票分歧上。她表示:“会议纪要的基调可能偏鸽派。”

市场定价显示,英国央行在8月政策会议上降息的概率约为75%,预计到2026年夏季还会有两次降息,届时基准利率将降至约3.5%。

自上次政策会议以来的数据显示,国经济在4月出现18个月以来最大幅度的萎缩,对美出口创下历史最大跌幅,5月企业裁员数量也创下疫情以来最高。与此同时,能源与食品价格推高了通胀,通胀预期依然高企。尽管工资增长从高点回落,但5.2%的常规工资增速仍远高于与2%通胀目标相匹配的水平。

英国央行本次会议不会公布新的经济预测(下次将于8月公布),但可能会对5月的预测进行部分修正。今年一季度,英国经济增长0.7%,表现强劲,部分原因是企业加紧生产以规避美国加征的关税。但英国央行在5月表示,其认为上半年经济的基础增长率将“大致持平”。MPC可能会修正其观点,并对最新的通胀、工资和就业数据发表评论。5月服务业通胀从4月的5.4%降至4.7%,这将受到欢迎,因为英国央行将服务业价格视为潜在通胀压力的关键指标。

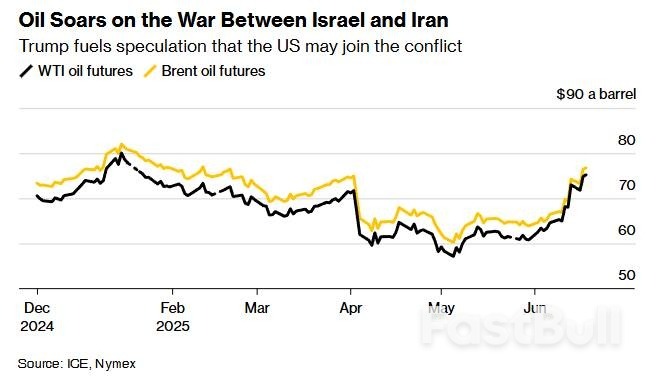

近期,市场对贸易战的担忧被中东紧张局势的升级取代。以色列袭击伊朗核设施后,中东局势再度紧张。自最初袭击以来的6天内,油价已上涨约9%,市场愈发担心美国将直接卷入冲突,从而导致油价进一步上涨。

有研究估计,自本月初以来,布伦特原油上涨约10美元至每桶75美元,将使英国通胀率增加0.1个百分点;若油价升至85美元,通胀率可能上升0.2个百分点,并使9月通胀峰值达4%。

这在一定程度上抵消了此前中美贸易关系的积极进展。英国央行曾警告不确定性对经济增长的危害,也深知油价对通胀的影响,预计其将再次强调风险的“双面性”。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。