行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

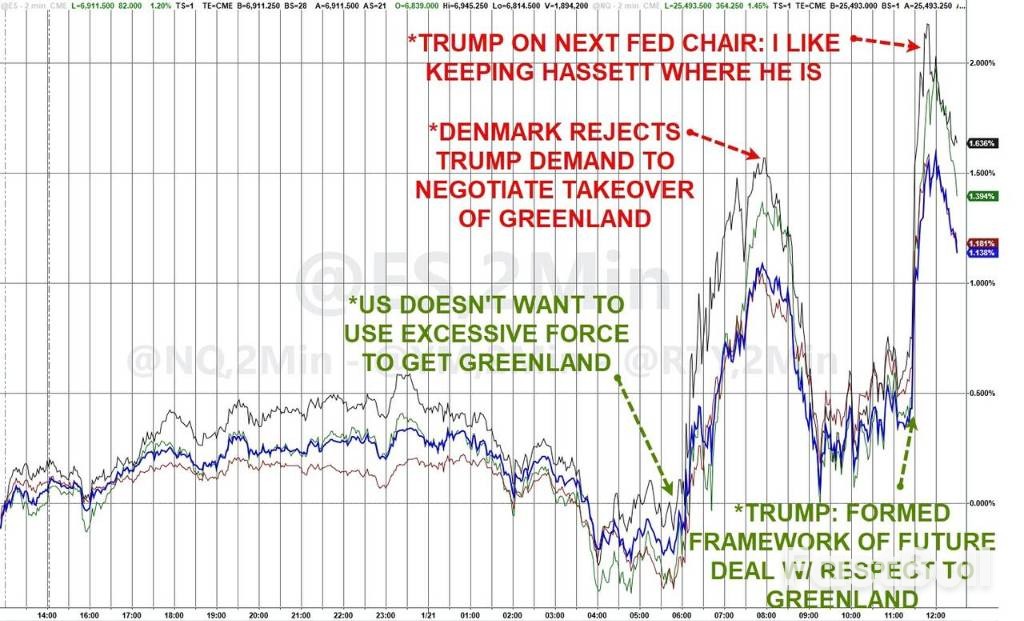

华尔街交易员发现特朗普政策威胁常以退缩告终(TACO)。近期市场暴跌促其迅速撤回格陵兰关税威胁,压缩了政策周期。投资者转向黄金避险,但这种“麻木”也蕴含巨大风险。

华尔街的交易员们似乎已经掌握了一套应对特朗普政策威胁的剧本。最新的格陵兰关税风波,从发出威胁到收回,前后不过几天时间,这让市场更加确信一个不成文的法则——TACO(Trump Always Chickens Out,即特朗普总是退缩)。这个逻辑正被深度嵌入到资产定价中。

美东时间周三,特朗普宣布已与北约秘书长吕特就格陵兰岛问题达成框架协议,原定于2月1日生效的对欧关税计划被暂缓。而就在前一天,美股刚刚经历了4月以来最惨烈的抛售之一,单日市值蒸发超过1万亿美元。尽管特朗普嘴上称这次下跌是“花生米”,但政策转向的时机,无疑暴露了市场波动对其决策的巨大影响力。

Man Group首席市场策略师Kristina Hooper直言:“政府对股市的走向显然非常敏感,这次的退让决策就体现了这一点。” Corpay首席市场策略师Karl Schamotta也认为,特朗普对市场反应的评论“恰恰说明这击中了他的痛处”。

特朗普的政策转向速度之快,根源在于市场的强大压力。周二美股遭遇重创后,不到24小时,到周三下午,特朗普就放弃了对欧洲盟友的关税计划。

这种模式并非首次出现。投资者第一次领教“TACO定律”是在4月1日之后。当时,特朗普贸易战的规模和范围让市场震惊,美股暴跌,国债市场也受到冲击。但随后的反弹同样猛烈,让那些恐慌抛售的投资者损失惨重。

白宫发言人Kush Desai曾辩护称:“任何怀疑总统在别人拒绝协议时会信守承诺的人,都该去问问马杜罗或伊朗。”然而,市场数据似乎讲述了另一个故事。

过去,全球投资者已经习惯了特朗普一套完整的政策试探流程。瑞士Syz银行首席投资官Charles-Henry Monchau曾将其总结为一个4到6周的“特朗普关税周期”:

1. 冲击阶段:通常在周末宣布政策,引发股市下跌和波动率上升。

2. 安抚阶段:美国官员出面安抚市场情绪。

3. 解决阶段:最终以承诺解决问题收场。

“但这次(格陵兰事件)的周期要短得多,”Monchau表示,“也许是因为对所有人来说,风险都太高了。”

这种周期的压缩,背后是特朗普政治资本的变化。Pictet Asset Management首席策略师Luca Paolini指出:“现在和当时的区别是,特朗普的政治资本少了很多。随着中期选举临近,他的痛苦阈值要低得多。”

面对这种新常态,投资者的应对策略也在进化。一些人选择在特朗普发表高风险演讲或重大事件前,战术性地减仓。而另一些人,则选择长期持有可能从不确定性中受益的资产,比如黄金。

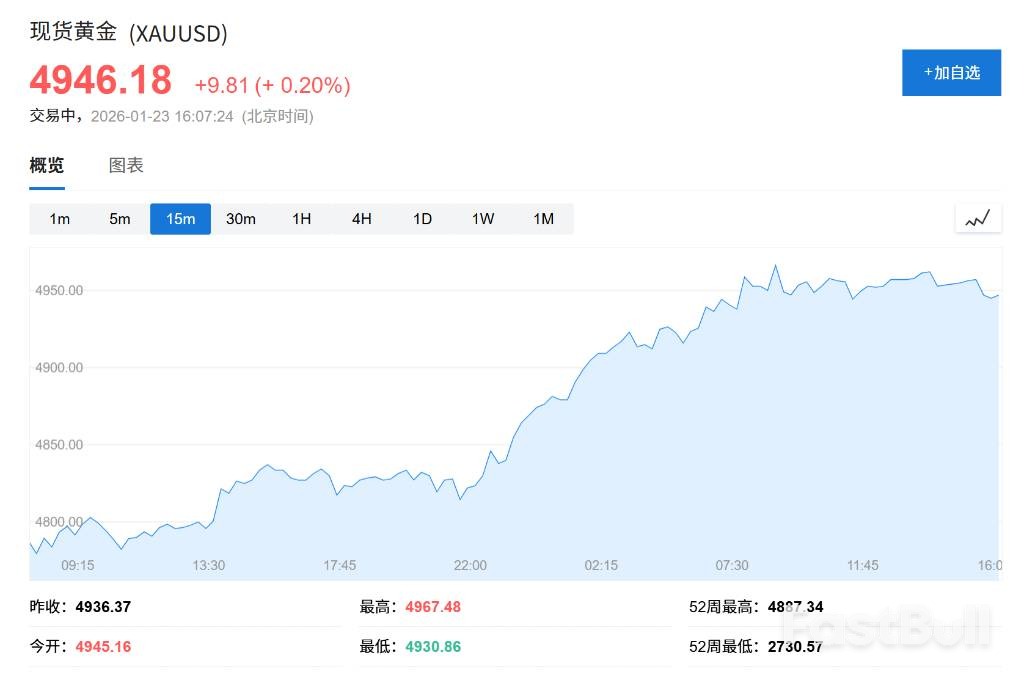

本周,黄金延续了破纪录的涨势。即便在特朗普就格陵兰问题政策转向后,金价依旧继续上扬,交易价格逼近每盎司5000美元。

Royal London Asset Management的多资产负责人Trevor Greetham表示,他一直在买入黄金,以对冲特朗普推行某些极端政策的风险,例如限制美联储的独立性。

“感觉市场有点像温水煮青蛙,水温在不断升高,”他警告说,“风险在于,你慢慢地对那些在10年或20年前足以引发大规模抛售的触发因素变得麻木了。”

这种麻木感也带来了新的风险。Ninety One的投资组合经理Jason Bobora-Sheen警告称,这种动态可能让“狼”有一天比预期中来得更近。当市场普遍预期威胁只是虚张声势时,一旦威胁成真,其冲击力将被放大。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。