行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

委内瑞拉数千万桶石油将移交美国,推动国际油价承压下行,凸显“唐罗主义”下的地缘政治变现。雪佛龙短期获利,但市场对该国石油工业的长期复苏复杂性仍持谨慎态度。

委内瑞拉的石油,正在以前所未有的速度流向美国。当地时间1月6日,美国总统特朗普宣布,委内瑞拉临时政府将向美国移交3000万至5000万桶石油。这不仅是一笔简单的能源交易,更是地缘政治格局重塑的直接体现。

消息一出,国际油价应声下跌。市场认为,随着美国直接介入,委内瑞拉石油产量崩溃的风险降低,短期内对美出口的激增将缓解全球供应的紧张情绪。实体物流已经启动,雪佛龙租用的油轮中已有1艘完成装载,另有两艘在码头待命,所有原油都将运往美国的炼油厂。

这一系列动作的背后,是特朗普政府被称为“唐罗主义”的新战略。这被看作是传统“门罗主义”的激进升级版,它将整个西半球划为美国的“核心利益区”,并授权使用军事力量进行直接干预。

过去,“美洲是美洲人的美洲”;现在,这一口号变成了“美洲是美国人的美洲”。此次强制移交委内瑞拉石油,正是这一新战略将地缘政治影响力“变现”的直接案例。原本因制裁而被锁定的委内瑞拉原油库存,正迅速转变为美国炼油体系的廉价原料。

在这场变局中,美国石油巨头雪佛龙无疑是最大赢家。作为唯一一家持有美国财政部许可证、被允许在委内瑞拉生产和出口原油的西方公司,雪佛龙拥有其他竞争对手无法比拟的“护城河”。

数据显示,雪佛龙租用的油轮数量已增至11艘,创下去年10月以来的新高。这批原油将主要供应给Valero Energy Corp、Phillips 66和Marathon Petroleum Corp等美国大型炼油商。

尽管政权更迭的消息一度刺激雪佛龙股价跳涨,但市场很快回归理性,股价随之回吐大部分涨幅。投资者开始重新评估委内瑞拉石油产业长期复苏的复杂性。

对于委内瑞拉局势的最新发展,华尔街投行普遍认为,短期内将对油价构成下行压力。

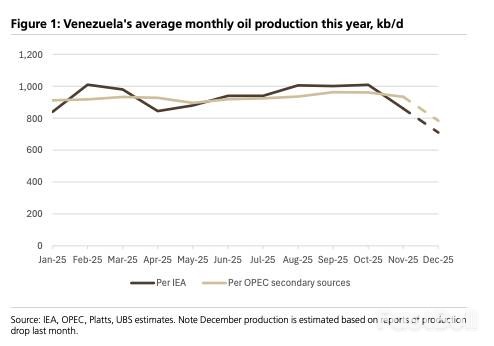

瑞银分析师Henri Patricot指出,虽然禁运名义上仍在,但近期事件降低了委内瑞拉产量持续下滑的风险,甚至可能迎来快速反弹。瑞银预计,一旦限制解除,该国产量有望从当前的约85万桶/日回升至100万桶/日,甚至达到120-130万桶/日。这一潜在增量将成为2026年油市的逆风。

高盛分析师Daan Struyven团队则量化了这种风险。他们维持2026年布伦特原油均价56美元/桶的预测,但补充道:

• 如果到2026年底,委内瑞拉产量增加40万桶/日,布油均价可能降至54美元。

• 如果产量意外下降,均价则可能升至58美元。

• 更长期看,若到2030年产量恢复至200万桶/日,将给油价带来每桶4美元的下行空间。

尽管短期出口前景明朗,但分析师警告,委内瑞拉石油工业的全面复苏面临巨大的结构性障碍。

瑞银强调,该国石油基础设施因常年投资不足而严重受损。要恢复到十年前250万桶/日的产量水平,可能需要长达10年时间和巨额资本投入。回顾伊拉克和利比亚的先例,政权更迭后恢复产能的过程往往充满挑战,需要极高的政治稳定性作为前提。

此外,随着美国加强对西半球的控制,过去用于规避制裁、运输委内瑞拉石油的“影子船队”将遭受重创。这部分运力约占全球受制裁原油运输油轮的10%,其业务萎缩将对依赖这些渠道的买家构成打击。

在宏观层面,OPEC+在此次变局中选择了观望。实施自愿减产的八个国家已确认将暂停原定于2月和3月的增产计划,该决定符合市场预期,并未对油价产生额外的显著影响。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。