行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

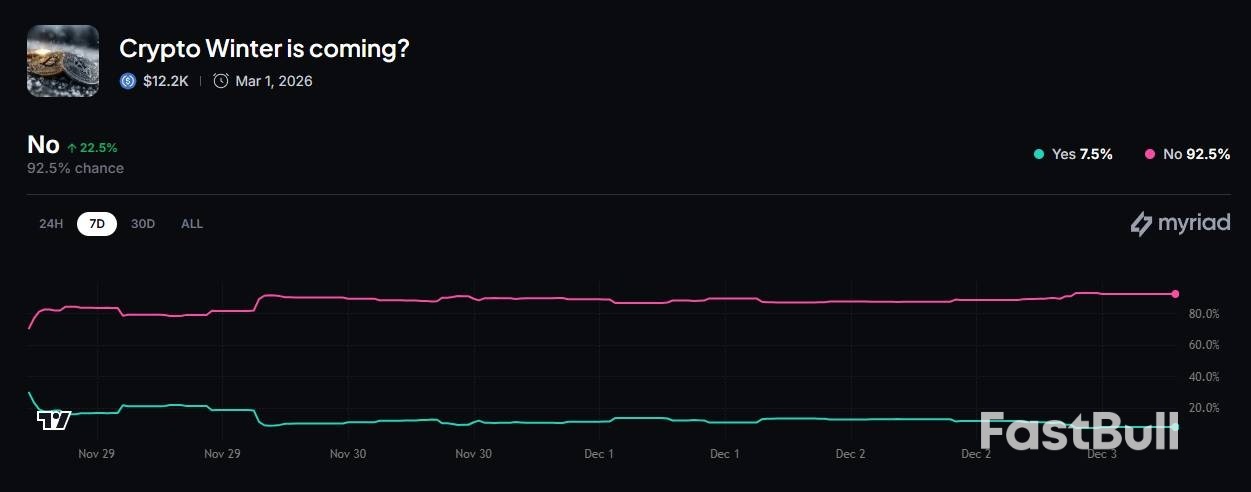

①加密货币市场在经历12月头一天暴跌后,于后两日企稳回暖,市场交易员也开始对价格预测转向乐观;②Myriad平台的调查显示,只有7.5%的用户认为加密货币市场会出现寒冬,较此前的30%有所下降;③分析师认为,美联储下周利率决议是影响比特币走势的关键因素之一。

在2025年步入最后一个月之际,加密货币市场经历了一场震荡行情。在遭遇了12月头一天的暴跌后,市场在12月2日和3日出现企稳回暖,对此,众多市场交易员对加密货币的价格预测开始转向乐观。

根据链上预测平台Myriad一项关于"加密货币市场是否会出现寒冬"的调查显示,仅有7.5%的用户持有悲观态度,这一比例较上周五(11月28日)的30%有所下降。

这一情绪的改善与周二(12月2日)加密货币价格的反弹相吻合。截至发稿,比特币的交易价格已超过93000美元,过去24小时内上涨了6%。

不过此时的价格与10月初创下的超126000美元的历史最高价相比,仍低了约27%。

与此同时,以太坊的交易价格为2990美元,自周一暴跌以来已上涨7.3%。但过去一个月里,以太币的价格同样下跌了超过20%。

在链上预测平台Myriad上,若要符合"加密货币寒冬"的标准,则需要同时满足以下四个条件中的三个:其一,比特币价格降至 35000 美元;其二,以太坊价格降至1000美元;其三,"比特币大户"Strategy公司的股价降至每股50美元;其四,TradingView上的加密货币总市值降至3500亿美元。

更广泛地来看,"加密货币寒冬"实际上指的是市场出现持续性下跌的情况,包含了价格下跌、交易活动放缓、投资者兴趣消退等状况,且这种状况通常会持续数月甚至数年。

最近的一轮"加密货币寒冬"始于2021年末,一直持续到2023年下半年。其爆发是由疫情时期的牛市破裂所引发的,加上2022年Terra/Luna币的崩盘以及由此引发的连锁反应,导致了加密货币对冲基金"三箭资本"在当年6月倒闭、加密货币交易所FTX在同年11月倒闭。

在那段时期,比特币的价格从2021年11月接近69000美元的历史高位一路下跌至约16000美元,跌幅约为75%,而风险投资资金和交易量也大幅下降。

但从目前的现状来看,虽然比特币和以太坊的价格近期也出现了下跌,但"加密货币寒冬"似乎并未来临。

不少分析师指出,美联储下周的利率决议将是左右比特币今年走势的关键因素之一。

数字资产金融服务集团HashKey Group的高级研究员Tim Sun此前透露,"只要对于2026年美联储宽松周期的预期不至于完全落空……那么这一阶段更有可能是形成底部的盘整阶段,而非新的长期熊市。"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

瑞士的通胀率在11月份出乎意料地陷入停滞,而一项衡量基础通胀的指标放缓至四年来的最低水平。瑞士统计局周三表示,与一年前相比,消费者价格增长为零,原因多种多样。这是六个月以来最低的数据,低于10月份的0.1%。这一结果增大了瑞士央行预测的本季度通胀率将平均回升至0.4%的可能性落空。由于目前利率为零,政策制定者宁愿避免进一步降息可能损害金融体系,尽管他们已承诺在有必要时会这样做。

瑞士的通胀率在11月份出乎意料地陷入停滞,而一项衡量基础通胀的指标放缓至四年来的最低水平。瑞士统计局周三表示,与一年前相比,消费者价格增长为零,原因多种多样。这是六个月以来最低的数据,低于10月份的0.1%。这一结果增大了瑞士央行预测的本季度通胀率将平均回升至0.4%的可能性落空。由于目前利率为零,政策制定者宁愿避免进一步降息可能损害金融体系,尽管他们已承诺在有必要时会这样做。