行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

随着华盛顿就央行独立性展开争论,加密货币正准备迎接美联储降息;交易员押注更宽松的政策将提升对BTC、ETH、SOL的风险偏好。

美联储将于周三调整利率,而中央银行内部的更广泛变动可能会对加密市场产生重大影响。

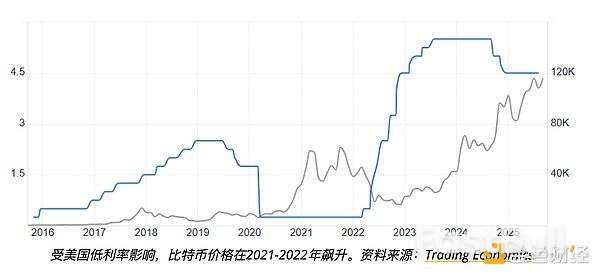

美联储预计将于明天降息。传统上,这一举动通常预示着加密市场的反弹:债券等资产的收益率降低,使得加密货币等风险较高的资产更具吸引力。

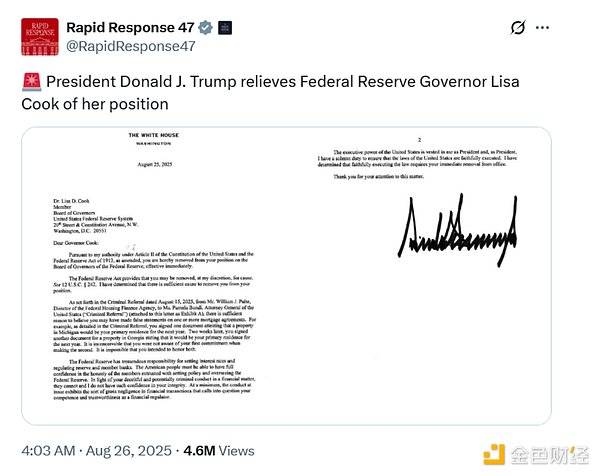

此次降息预期恰逢一场政治博弈和美联储的新人事任命。美国总统唐纳德·特朗普的政府指控美联储理事丽莎·库克涉嫌按揭欺诈,并试图将其免职。与此同时,参议院已确认白宫经济顾问斯蒂芬·米兰进入理事会。针对库克的指控以及任命与政府有密切关系的人士,可能意味着美联储的独立性会减弱,而这对于制定加密货币政策至关重要。

特朗普政府正试图罢免由拜登任命的库克,以期对美联储施加更大的控制。8月25日,白宫的 X 页面发布了一封信,信中特朗普解雇了库克,指控她在一份或多份按揭协议中作出虚假陈述。

库克否认了这些指控并拒绝辞职。她的法律团队表示,这些指控是出于政治动机,白宫正“手忙脚乱地为其越权行为编造新的借口”。库克本人也称这是“前所未有且非法的”。

周一,华盛顿上诉法院阻止了白宫将库克从美联储职位上罢免,这将使她在案件审理期间能够继续留任。

今天上午,米兰获得了参议院的确认。米兰是一名经济学家,也是经济顾问委员会主席,他此前曾发表过一些支持加密货币的言论。

他的任期是暂时的,将于2026年1月结束。但米兰拒绝承诺如果其任期延长至1月31日以后,他将辞去白宫顾问的职务。

这让民主党议员们担心,美联储及其货币政策议程将更受制于特朗普的政治目标。

专注于加密货币的 Brogan Law 律师事务所创始人亚伦·布罗根(Aaron Brogan)告诉 Cointelegraph:“美联储对银行有很大的权力,而银行最终通过决定谁能或不能获得金融服务,成为了加密行业的准监管机构。”

“这种影响力不太可能随着美联储独立性的减弱而降低,但其政策可能会改变。我敢打赌,政策会变得更具可变性,更容易受到公众心血来潮的影响。”

一个“政治化”的美联储是相对未知的领域。当被问及一个独立性较弱的美联储对美国货币政策意味着什么时,布罗根说:“没有人知道。”有一种假设认为,一个受制于政府的美联储会采取更自由、更浪费的货币政策,因为它更容易响应公众舆论,而公众舆论是反复无常的。但由于我们从未见过这种情况,这纯属猜测。至少在本届政府中,特朗普会降息。

当华盛顿的立法者们为央行的命运而争斗时,加密市场正为美联储明天的会议做准备,预计美联储将在会上降息。

现实世界资产(RWA)借贷生态系统 RAAC 的创始人凯文·鲁舍尔(Kevin Rusher)告诉 Cointelegraph,"市场处于紧张状态"。

重启降息周期将开始释放存在货币市场基金中的 7.2 万亿美元,以及数万亿美元的未偿还抵押贷款债务。他预测,这些流动性将流入去中心化金融(DeFi)和现实世界资产等替代性的生息投资。CoinMarketCap 研究主管爱丽丝·刘(Alice Liu)告诉 Cointelegraph,像以太坊(ETH)和 Solana(SOL)这类“高贝塔值”的 L1 链受美联储利率变化的影响尤为显著。她说:“它们的交易方式类似于成长型科技股,对流动性和风险偏好的敏感度高于比特币。特别是降息可能会引发额外资本注入风险资产,投资者可能会考虑将更多资金投入到以太坊的‘数字石油’叙事或 Solana 的采用增长中。”

她表示,利率下降时,DeFi 代币“相对更有吸引力”,从而提振与借贷/DEX 活动相关的代币。比特币仍然是优质的加密资产,对利率变化的敏感度较低,但仍可能因“重大政策意外和流动性转向而波动。

《Kobeissi Letter》写道:当美联储在距离历史最高点 2% 的范围内降息时,标准普尔 500 指数通常会表现良好。虽然短期结果喜忧参半,但在过去 20 次发生这种情况时,标准普尔 500 指数在一年后都以更高的价格收盘。

他们预计这次也会有同样的结果。短期波动会更大,但长期资产持有者将迎来狂欢。

他们预计这次也会有同样的结果。短期波动会更大,但长期资产持有者将迎来狂欢。

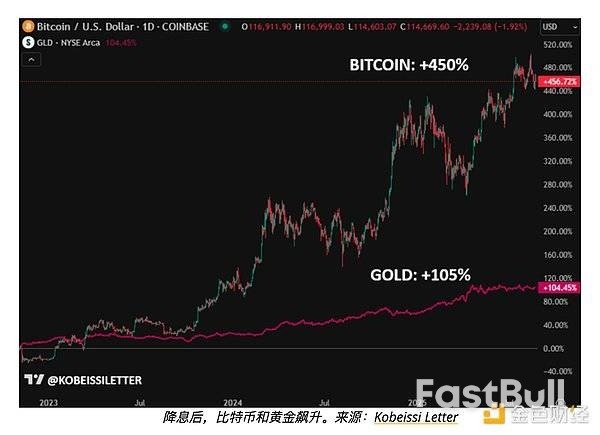

黄金和比特币已经预知了这一点。我们在这两类资产中看到的直线式上涨正在提前消化即将到来的情况。黄金和比特币都清楚,在一个本已火热的背景下,更低的利率只会进一步推高资产价格。现在是持有长期资产的好时机。围绕美联储的政治斗争仍未有定论,但无论掌舵者是谁,低利率对交易员来说都是一个好消息。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。