行情

新闻

分析

用户

快讯

财经日历

学习

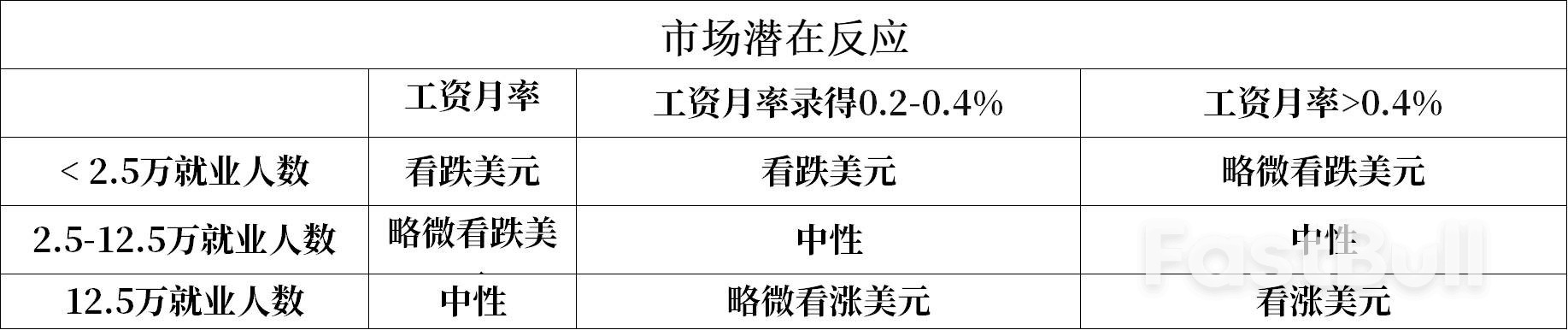

数据

- 名称

- 最新值

- 前值

日本政府周五决定将全国最低时薪平均上调6.3%,达到1121日元,创下1978年以来的最大涨幅。此举将直接提振消费支出,并推动物价进一步上涨,从而强化了日本央行寻求的工资-物价良性循环。市场的加息预期因此升温,预计日本央行将更快采取紧缩政策。

日本决定实施创纪录的最低工资上调,此举不仅强化了该国工资与物价之间的良性循环,也为日本央行进一步加息提供了新的支撑。

根据日本劳动省周五的声明,全国各都道府县在本财年将最低时薪平均上调66日元,整体增幅达6.3%,新的时薪水平将达到1121日元(约合7.56美元)。这是自1978年有记录以来的最大增幅,新标准将从今年10月起逐步生效,影响约三百万名劳动者。

这一决定预计将直接推动消费价格进一步上涨。一方面,雇主可能会将上升的劳动力成本转嫁给消费者;另一方面,劳动者收入的增加将提振消费支出,从而巩固日本央行长期以来寻求的由需求驱动的通胀周期。

鉴于日本核心CPI已连续三年多保持在或高于央行2%的目标水平(最新数据为3.1%),此次加薪进一步强化了市场的加息预期,促使投资者将下一次政策调整的时间点提前。

最低工资的大幅上调,为已然高企的通胀再添一把火,并直接增加了日本央行采取紧缩政策的压力。第一生命经济研究所首席经济学家Takuya Hoshino表示:

“超市、便利店和餐馆等食品相关行业将受到最大冲击,因为它们严重依赖按最低工资标准支付薪酬的兼职员工。这次加薪可能会延长食品驱动的通胀,从而推动日本央行走向进一步加息。”

然而,加薪对中小企业而言带来了经营压力。据东京商工研究所在7月发布的一份报告,2025年上半年,因劳动力短缺而倒闭的企业数量达到创纪录的172家,其中许多公司表示,它们因无力充分提高薪资而流失了员工。日本商工会议所主席Ken Kobayashi表示:

“如果涨幅过大,企业将受到伤害。一些公司可能会退出市场,导致基础设施开始崩溃。”

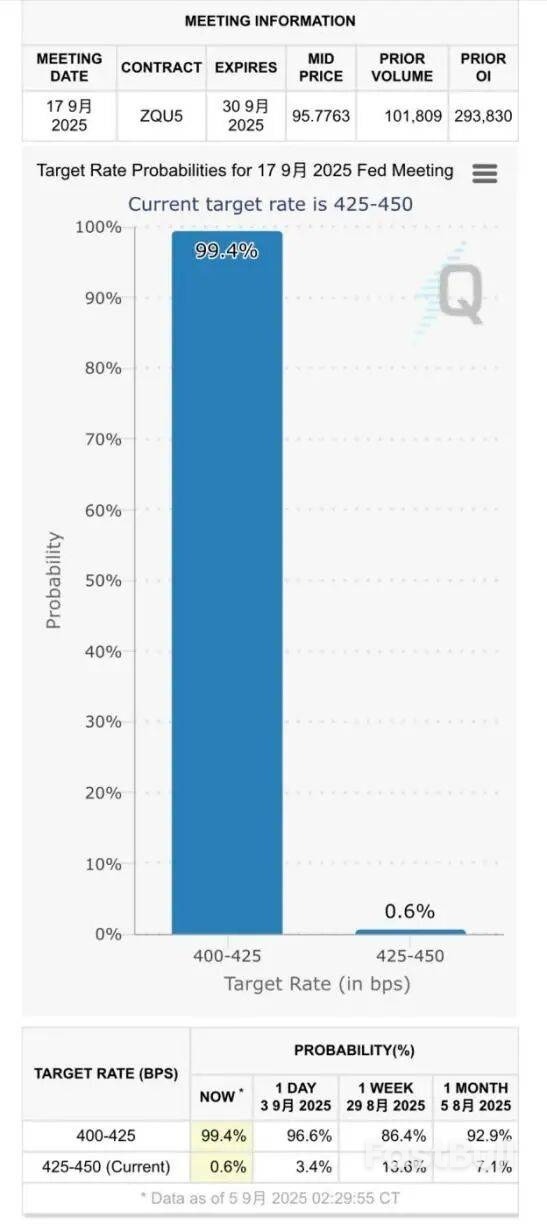

近期,日本央行已出人意料地大幅上调了其通胀预期,引发市场对下一次加息时点的密集猜测。野村认为,如果石破茂政府能够存续到10月,加息的可能性将更高。反之,若执政党自民党提前举行领导人选举并导致政府更迭,日本央行将需要时间评估新内阁的政策意图,从而大概率推迟加息决策。

即便实现了此次创纪录的增长,日本要完成其长期薪资目标仍面临挑战,尤其是来自外部的经济逆风。

日本首相石破茂曾承诺,在2020年代将全国最低时薪提升至1500日元,这意味着未来每年需要保持超过7%的增长率。然而,要维持今年的增长步伐将十分困难,其中一个主要拖累因素是美国总统特朗普的关税政策。

包括汽车制造商在内的出口商已经感受到利润受压。此前,丰田汽车公司警告称,美国关税将对其利润造成1.4万亿日元的冲击。而在截至6月的三个月里,运输设备制造商的税前利润同比下降了29.7%。

在日本全国性的加薪浪潮中,一些地区的积极探索提供了宝贵经验。德岛县去年的最低工资增幅高达9.4%,位列全国47个都道府县之首。当地政府为承诺将最低时薪从低于930日元提升至980日元的小型企业,提供了每名正式员工5万日元的补贴。德岛县知事Masazumi Gotoda在上月接受媒体采访时表示:

“这是劳资双方为提高生产力而不懈努力的成果。”

得益于更高的薪资,德岛县的实际工资已连续11个月实现增长,而全国范围内的实际工资在今年7月才首次出现年度增长。Gotoda称,更高的薪酬也吸引了此前流向邻近县的外国工人。今年,德岛县决定将最低工资再度上调6.7%,首次突破1000日元大关。

尽管增幅创下纪录,但日本的最低工资在全球主要经济体中仍处于较低水平。相比之下,德国的最低时薪约为12.82欧元(约合2217日元),加拿大为17.75加元(约合1906日元),法国则为11.88欧元(约合2055日元)。Gotoda强调,德岛县正准备打造一个“电池谷”,必须将薪酬提升至具有全球竞争力的水平,才能吸引高技能的外国人才。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。