行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

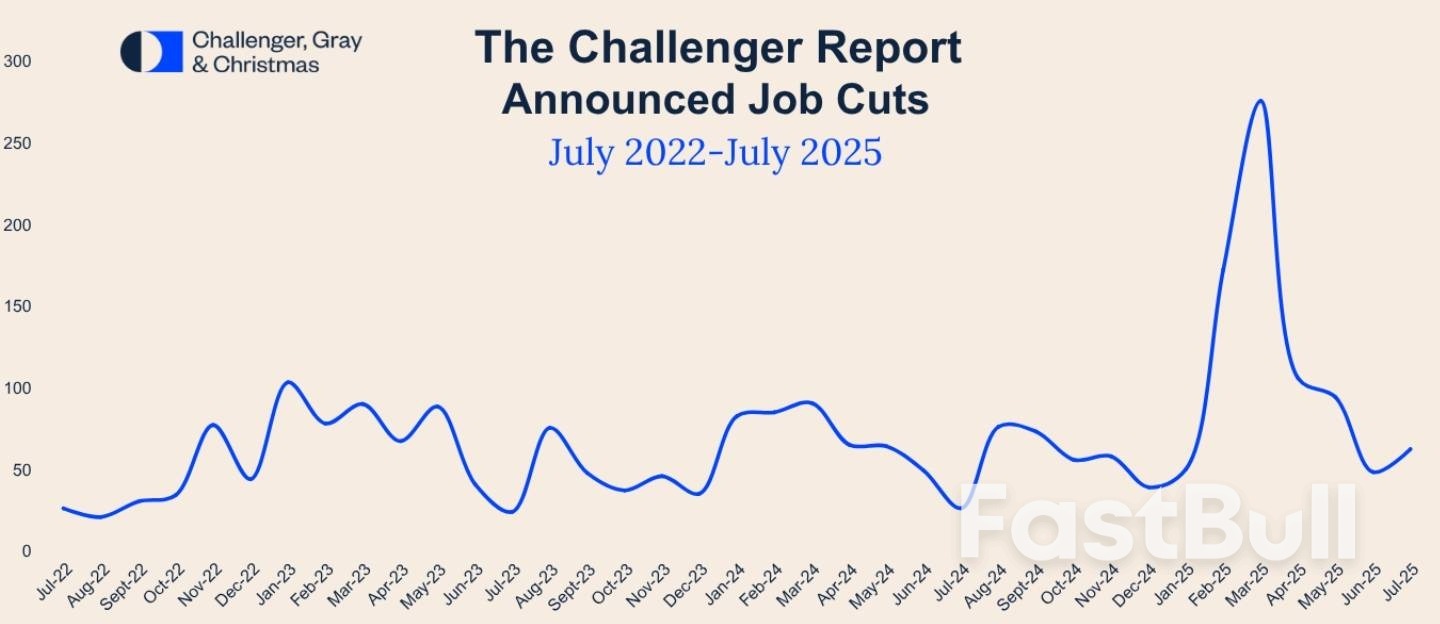

7月美国挑战者裁员数据激增至62,075人,同比暴涨140%,为近十年同期次高,仅次于疫情高峰期;裁员激增的背后因素包括人工智能带来的岗位替代、关税压力以及经济前景不明朗,零售和汽车行业受冲击严重。

作为意料之中的进展,面对人工智能引发的生产力演变,叠加美国经济不确定性上升的影响,7月美国裁员数据明显激增。

全球离职安置及企业高管辅导公司Challenger, Gray & Christmas周四发布的报告显示,美国雇主7月宣布裁员62,075人,较6月的47,999人增长了29%。与去年同期的25,855人相比,更是激增140%。

整体来看,7月的裁员数据也达到过去10年同期的第二高,仅次于新冠疫情高峰期的2020年。过去几年里,7月通常不是裁员高峰,2021至2024年,7月裁员公告的平均数只有23,584人。

算上7月数据,美国雇主今年已经宣布裁员806,383人,相较去年同期的460,530人增长了75%。而且已经比2024年全年裁员数据761,358人高出6%。

报告指出,上个月因人工智能引发的裁员超过1万人,另一个主要原因则是关税。经济前景不确定也导致零售业关店裁员。

近期多家知名科技公司均公布了裁员计划,例如英特尔宣布裁减15%的员工。更典型的案例则是微软,在业绩和股价一片繁荣的同时,公司宣布启动今年第二轮裁员,预计将影响9000名员工。科技行业加大对人工智能的投入之际,也寻求在其他方面降低成本。

在谈论今年已经裁员1.5万人的邮件中,微软CEO纳德拉解释了为何公司“在历史上最成功的时刻”却大举裁员。

纳德拉写道:“我们必须为新时代重新构想我们的使命。在人工智能时代,赋能意味着什么?这不仅仅是为特定角色或任务构建工具,而是构建能够让每个人创造自己工具的工具。这就是我们正在推动的转变——从软件工厂转变为智能引擎。”

在那封信中,纳德拉也呼吁留下来的员工“遗忘过去、学习新技能”,成为在AI时代“有用”的人。

挑战者裁员报告也显示,7月美国汽车制造商宣布裁员4,975人,主要原因是关税,这也是自2024年11月宣布裁员11,506人以来的单月新高。

同样受到经济前景不明朗冲击,美国零售行业的裁员数据也在今年激增。今年前7个月,美国零售业雇主总共宣布裁员80,487人,较去年同期的23,077人增加了249%。报告指出,关税、通胀和持续的经济不确定性正影响零售商,导致裁员和门店关闭。而消费者支出的进一步下降也可能引发更多损失。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。