行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

英国对非欧盟贸易账 (季调后) (10月)

英国对非欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国贸易账 (10月)公:--

预: --

前: --

英国服务业指数月率公:--

预: --

前: --

英国建筑业产出月率 (季调后) (10月)公:--

预: --

前: --

英国工业产出年率 (10月)公:--

预: --

前: --

英国贸易账 (季调后) (10月)公:--

预: --

前: --

英国对欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国制造业产出年率 (10月)公:--

预: --

前: --

英国GDP月率 (10月)公:--

预: --

前: --

英国GDP年率 (季调后) (10月)公:--

预: --

前: --

英国工业产出月率 (10月)公:--

预: --

前: --

英国建筑业产出年率 (10月)公:--

预: --

前: --

法国HICP月率终值 (11月)

法国HICP月率终值 (11月)公:--

预: --

前: --

中国大陆未偿还贷款增长年率 (11月)

中国大陆未偿还贷款增长年率 (11月)公:--

预: --

前: --

中国大陆M2货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M0货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M1货币供应量年率 (11月)公:--

预: --

前: --

印度CPI年率 (11月)

印度CPI年率 (11月)公:--

预: --

前: --

印度存款增长年率公:--

预: --

前: --

巴西服务业增长年率 (10月)

巴西服务业增长年率 (10月)公:--

预: --

前: --

墨西哥工业产值年率 (10月)

墨西哥工业产值年率 (10月)公:--

预: --

前: --

俄罗斯贸易账 (10月)

俄罗斯贸易账 (10月)公:--

预: --

前: --

费城联储主席保尔森发表讲话

费城联储主席保尔森发表讲话 加拿大营建许可月率 (季调后) (10月)

加拿大营建许可月率 (季调后) (10月)公:--

预: --

前: --

加拿大批发销售年率 (10月)公:--

预: --

前: --

加拿大批发库存月率 (10月)公:--

预: --

前: --

加拿大批发库存年率 (10月)公:--

预: --

前: --

加拿大批发销售月率 (季调后) (10月)公:--

预: --

前: --

德国经常账 (未季调) (10月)

德国经常账 (未季调) (10月)公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

日本短观大型非制造业景气判断指数 (第四季度)

日本短观大型非制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观小型制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型非制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型制造业前景指数 (第四季度)--

预: --

前: --

日本短观小型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型企业资本支出年率 (第四季度)--

预: --

前: --

英国Rightmove住宅销售价格指数年率 (12月)--

预: --

前: --

中国大陆工业产出年率 (年初至今) (11月)--

预: --

前: --

中国大陆城镇失业率 (11月)--

预: --

前: --

沙特阿拉伯CPI年率 (11月)

沙特阿拉伯CPI年率 (11月)--

预: --

前: --

欧元区工业产出年率 (10月)

欧元区工业产出年率 (10月)--

预: --

前: --

欧元区工业产出月率 (10月)--

预: --

前: --

加拿大成屋销售月率 (11月)--

预: --

前: --

欧元区储备资产总额 (11月)--

预: --

前: --

英国通胀预期--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

加拿大新屋开工 (11月)--

预: --

前: --

美国纽约联储制造业就业指数 (12月)--

预: --

前: --

美国纽约联储制造业指数 (12月)--

预: --

前: --

加拿大核心CPI年率 (11月)--

预: --

前: --

加拿大制造业未完成订单月率 (10月)--

预: --

前: --

加拿大制造业新订单月率 (10月)--

预: --

前: --

加拿大核心CPI月率 (11月)--

预: --

前: --

加拿大制造业库存月率 (10月)--

预: --

前: --

加拿大CPI年率 (11月)--

预: --

前: --

加拿大CPI月率 (11月)--

预: --

前: --

加拿大CPI年率 (季调后) (11月)--

预: --

前: --

加拿大核心CPI月率 (季调后) (11月)--

预: --

前: --

无匹配数据

韩国国会通过三项特检法,矛头直指尹锡悦及其夫人金建希。内乱疑云、股票操纵、非法民调,真相几何?李在明总统的决断将至。

韩国国会5日举行全体会议,通过了旨在调查前总统尹锡悦内乱真相的“内乱特检法”等三项法案。

据韩联社报道,此三项法案由共同民主党主导推进,当天以194票赞成、3票反对、1票弃权在国会获得通过。

“内乱特检法”全称为“关于任命独立检察官查明尹锡悦等人发动内乱事件真相的法案”,核心内容是任命独立检察官调查前总统尹锡悦是否涉嫌内乱、军事叛乱等11项与尹锡悦宣布紧急戒严事件相关的犯罪嫌疑。

当天,全体会议还通过了“金建希特检法”和“蔡上等兵特检法”。“金建希特检法”旨在调查尹锡悦夫人金建希涉嫌操纵股票价格、收受名牌包、非法操纵民调等16项嫌疑。

此前,“内乱特检法”和“金建希特检法”曾多次在国会通过,但因时任总统或代总统行使否决权而被废弃。韩联社预计,新任总统李在明将很快对相关特检法做出决断。

6月5日晚,国家主席习近平应约同美国总统特朗普通电话。

习近平指出,校正中美关系这艘大船的航向,需要我们把好舵、定好向,尤其是排除各种干扰甚至破坏,这尤为重要。根据美方提议,两国经贸牵头人在日内瓦举行会谈,迈出了通过对话协商解决经贸问题的重要一步,受到两国各界和国际社会普遍欢迎,也证明对话和合作是唯一正确的选择。双方要用好已经建立的经贸磋商机制,秉持平等态度,尊重各自关切,争取双赢结果。对此,中方是有诚意的,同时也是有原则的。

中国人一向言必行、行必果,既然达成了共识,双方都应遵守。日内瓦会谈之后,中方严肃认真执行了协议。美方应实事求是看待取得的进展,撤销对中国实施的消极举措。双方应增进外交、经贸、军队、执法等各领域交流,增进共识、减少误解、加强合作。

习近平强调,美国应当慎重处理台湾问题,避免极少数“台独”分裂分子把中美两国拖入冲突对抗的危险境地。

特朗普表示十分尊重习近平主席,美中关系十分重要。美方乐见中国经济保持强劲增长。美中合作可以做成很多好事。美方将继续奉行一个中国政策。两国日内瓦经贸会谈很成功,达成了好的协议。美方愿同中方共同努力落实协议。美方欢迎中国留学生来美学习。

习近平欢迎特朗普再次访华,特朗普表示诚挚感谢。两国元首同意双方团队继续落实好日内瓦共识,尽快举行新一轮会谈。

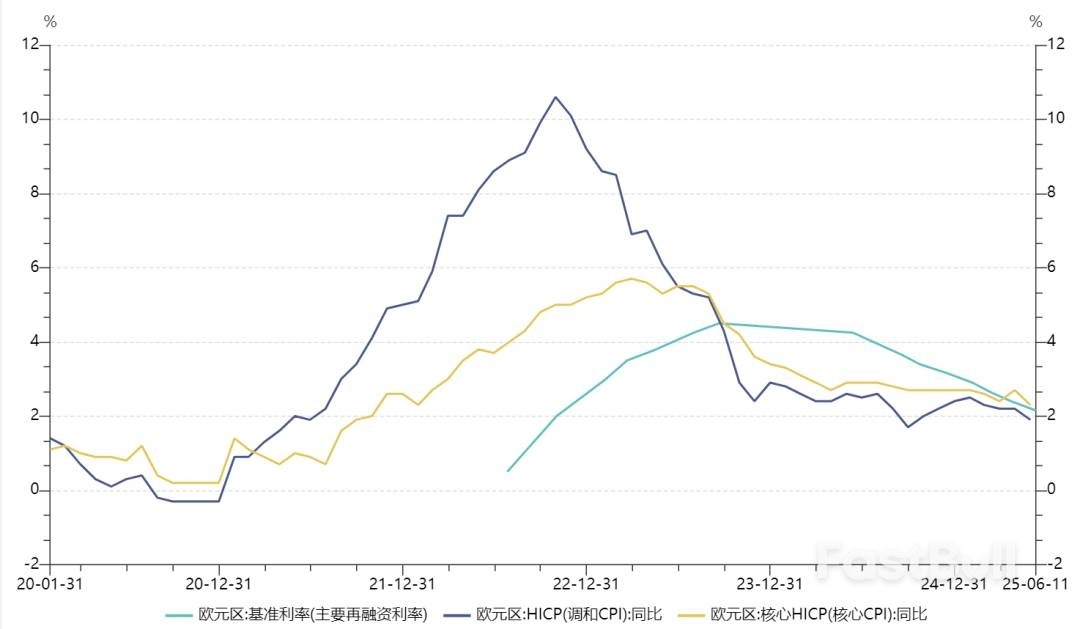

6月5日,欧洲央行宣布将三大关键利率下调25个基点。

这是欧洲央行年内第四次降息,也是自2024年6月以来第八次降息。在主要国家财政政策发力,货币政策持续宽松的刺激下,欧洲主要股市均表现出色。

为什么降息?

这是欧洲央行年内第四次降息。根据欧洲央行的公告,在降息25个基点后,存款便利、主要再融资操作和边际贷款便利的利率将分别降至2.00%、2.15%和2.40%。欧洲央行表示,降息是其对通胀前景、潜在通胀动态和货币政策传导力度的最新评估。

数据显示,当前欧元区通货膨胀率在欧洲央行2%的中期目标附近。根据该行最新预测,2025年整体通胀率平均为2.0%,2026年为1.6%,2027年为2.0%。与3月份的预测相比,2025年和2026年的预测均下调了0.3个百分点,主要反映了能源价格走低和欧元走强。

在经济增长方面,欧洲央行预计2025年实际GDP平均增长0.9%,2026年为1.1%,2027年为1.3%。未经修正的2025年增长预测反映了第一季度强于预期,同时今年剩余时间的前景较弱。虽然全球贸易政策的不确定性将对短期的商业投资和出口造成压力,但政府对国防和基础设施的投资增加将越来越多地支持中期增长。更高的实际收入和强劲的劳动力市场将使家庭能够增加支出。再加上更有利的融资条件,这将使欧洲经济更能抵御全球冲击。

欧洲央行还强调,如果未来几个月贸易紧张局势进一步升级,将导致经济增长和通胀低于基线预测。但如果贸易紧张局势得到良性解决,经济增长和通胀将高于基线预测。

在欧洲央行持续降息推动下,欧洲股市近期表现出色。其中,Stoxx50指数年内上涨10.6%。德国股市更是一枝独秀,年内上涨22%,并屡次创下历史新高。

彭博汇编的数据显示,今年前五个月,全球表现最佳的10个股票市场中有8个位于欧洲。除德国股市外,斯洛文尼亚、波兰、希腊和匈牙利等外围市场也榜上有名。

德国股市的上涨源于该国政府为推动经济增长而持续做出的努力。德国内阁周三批准了一项针对企业的总额约460亿欧元(520亿美元)税收减免方案。此举是德国重振经济增长举措的一部分,目前需要获得议会批准。

向来以财政紧缩著称的德国在年初就提出了一项计划,将投入数千亿欧元用于基础设施和国防建设。花旗集团经济学家预计,这项改革将从2026年下半年起推动整个欧元区的经济增长。

市场参与者表示,由于企业盈利韧性强且估值具有吸引力,在美国经济受贸易和财政债务问题困扰之际,欧洲成为更安全的投资目的地。

“欧洲重新回到了投资者的视野中。”加拿大皇家银行财富管理(RBC Wealth Management)不列颠群岛及亚洲投资策略主管弗雷德里克・卡里尔(Frederique Carrier)表示,“过去两个月我们收到的关于欧洲的咨询,比过去10年都多。”

如果这种优异表现持续下去,将标志着欧洲市场从多年的低迷中逆转。股票市场多头认为,欧洲股票市场的上涨可能会形成自我强化效应:随着欧洲股票市场上涨,可能会吸引全球新资金流入。

瑞银集团(UBS GroupAG)分析师在最近的一份报告中表示,投资者撤离美国资产的趋势将在未来五年内为欧洲股票市场带来1.2万亿欧元(1.4万亿美元)的资金流入。

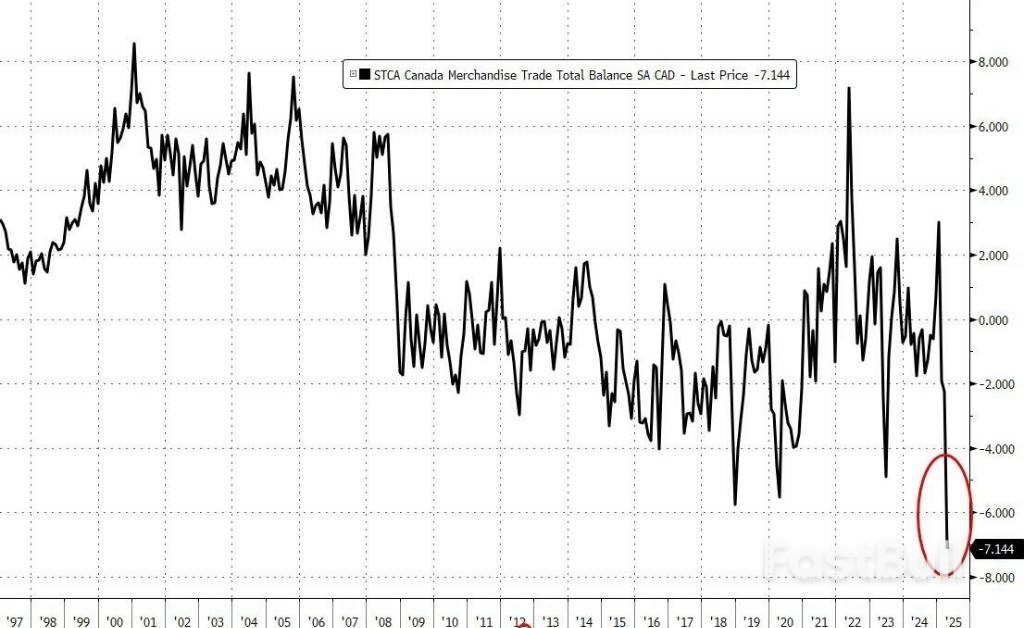

4月份美国贸易逆差创下有记录以来最大降幅,原因是进口额出现有史以来最大幅度的暴跌。这表明部分美国企业“抢出口”已戛然而止。

6月5日,美国商务部公布的数据显示,4月份商品和服务贸易逆差较上月大幅收窄55.5%,降至616亿美元,创下2023年以来的新低,几乎完全逆转了第一季度出现的急剧扩大趋势。预估中值为逆差660亿美元,前值为逆差1405亿美元。

具体来看,4月份商品和服务进口额下降了创纪录的16.3%,而出口额则增长了3%。

美国4月贸易逆差大幅收窄,消费品进口额下降

4月份的贸易报告显示,消费品进口额骤降330亿美元,这主要是由于药品制剂进口量大幅下降。工业用品、机动车辆和资本设备的进口也出现下降。

受药品进口下降影响,美国对爱尔兰(这些药品的主要来源国)的商品贸易逆差大幅收窄,经季节性调整后从上个月的293亿美元降至95亿美元。

对华商品贸易逆差收窄至197亿美元,创下了2020年3月以来的最低水平。

与加拿大和墨西哥的逆差也均有所收窄。加拿大出口创下除疫情外近17年来的最大暴跌,使该国的商品贸易逆差扩大至有记录以来的最大水平。这一赤字甚至远远超过对经济学家的调查中最悲观的预测。

经通胀调整后,4月份美国商品贸易逆差总额收窄至856亿美元,为2023年末以来的最低水平。

分析认为,4月份贸易逆差的急剧收窄,预示着贸易将在第二季度对美国GDP做出巨大贡献,而此前贸易是导致第一季度GDP年化下降0.2%的主要原因。目前尚不清楚净出口将在4月至6月期间对GDP计算产生多大提振。

2025年前五个月,美国裁员总量已达近70万人,同比暴增80%,接近2024年全年水平,显示就业市场正遭遇深层结构性冲击。服务业、零售业与科技行业裁员居高不下,联邦“DOGE政策”及技术更新成为主要推手。东部地区裁员激增,中西部与西部分化明显,南部则呈增长势头。尽管招聘数据同比回升,但力度有限,企业整体用工信心仍低迷。分析人士指出,若劳动力市场持续走弱,可能加速美联储货币政策的调整预期,影响广泛资产价格路径。

2025年5月,美国裁员总数达到93816人,较4月的105441人下降12%,但较2024年同期的63816人大幅上升47%。根据Challenger Gray & Christmas最新发布的数据,2025年前五个月累计裁员达696309人,较去年同期增长80%,距离2024年全年裁员总量仅相差65049人。若当前趋势持续不变,美国将可能在年中便提前刷新上一年度的裁员纪录。

分析师认为,这一趋势表明美国就业市场正在经历深层次的结构性调整。裁员并非单纯的周期性波动,而是多种经济因素叠加作用的结果,显示出整体经济对不确定性的高度敏感。

从行业维度来看,服务业、零售业和科技行业成为本轮裁员的主要贡献者。2025年5月,服务业裁员达22492人,为疫情以来的最高月度值,年内累计裁员44273人,同比增加79%。该领域涉及商业清洁、临时人力派遣等企业服务型岗位,裁员高企反映出企业运营支出整体缩减。

零售业则因消费者支出放缓而大幅收缩。5月裁员11483人,2025年前五个月累计裁员达75802人,较2024年同期的20276人大幅增长274%。这一变化凸显出零售业作为经济前端的预警性信号,反映了内需信心的持续下滑。

科技行业也未能幸免,5月裁员10598人,年内累计74716人,同比增长35%。尽管AI和自动化持续提升效率,但短期内伴随而来的岗位结构性优化仍带来“阵痛”,尤其是中高技能职位的压缩趋势。

从裁员原因分析来看,2025年影响最大的是被称为“DOGE”的联邦层级裁员政策及其连锁反应。截至目前,这一政策已造成284044个岗位流失,成为裁员潮的核心驱动。DOGE裁员不仅影响政府机构本身,也波及非营利组织、合同服务机构等下游雇主,形成更广泛的就业影响。

其次是市场与经济条件变化,共计引发131257人被裁。此外,门店关闭(94439人)、企业重组(62015人)和破产(35501人)仍为传统的裁员主因。值得特别注意的是,“技术更新”首次作为独立裁员动因被列出,涉及裁员人数已达20000人,标志着科技转型的影响开始显性化,对劳动力市场的结构冲击不容小觑。

地域分布方面,裁员呈现出高度分化。东部地区裁员从2024年的121055人激增至404523人,涨幅高达234%。其中,华盛顿D.C.因联邦裁员达285723人,成为此次裁员暴涨的主要来源。新泽西和纽约裁员也分别增长至22239人和65027人,增幅显著。相对而言,康涅狄格、佛蒙特和马萨诸塞裁员有所下降。

中西部整体变化不大,裁员数量从68187人微降至66416人(降幅2.6%),但内部差异显著。俄亥俄州裁员增长78%,内布拉斯加大幅上升近8倍;相对地,密歇根、威斯康星和伊利诺伊则呈现明显下降。

西部地区裁员整体持稳,从150105人升至157252人(增长4.8%),加州仍为裁员最多州(93586人),同比增长42%。南部地区则表现出强劲的裁员增长态势,从46512人增至68118人(上涨46%),以乔治亚州尤为显著,裁员增幅达72%。

尽管裁员持续高企,企业招聘计划在2025年前五个月略有增长。新增招聘岗位为79741人,较2024年同期的50833人增长57%。但对比疫情前及初期的招聘节奏,这一数字仍明显偏弱。例如,2023年同期为101833人,而2020年同期曾高达1260661人。当前企业的招聘趋势更接近2012年(50194人)与2013年(180012人)的水平,反映出企业在面对经济不确定性时的用工保守态度。

分析师指出,尽管劳动力市场局部存在温和修复迹象,但招聘数据未能形成结构性反转。企业多数处于观望状态,倾向于在通胀路径、利率政策、财政支出等关键变量明朗后再进行扩张。

综合来看,2025年美国就业市场面临多重结构性压力。DOGE政策造成公共与非营利部门大量裁员,科技变革推动岗位重构,服务与零售行业则受企业运营及内需信心双重压制。区域间“冷热不均”格局强化了整体市场的不确定性。

尽管招聘有所恢复,但整体水平仍远低于历史均值,企业用工信心仍显疲软。分析师认为,就业市场的持续疲弱可能成为美联储政策路径调整的重要参考变量,尤其是在劳动力市场放缓是否足以驱动政策宽松的判断上,将对利率、美元汇率及风险资产形成实质影响。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。