行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

6月5日,欧洲央行宣布将三大关键利率下调25个基点。

6月5日,欧洲央行宣布将三大关键利率下调25个基点。

这是欧洲央行年内第四次降息,也是自2024年6月以来第八次降息。在主要国家财政政策发力,货币政策持续宽松的刺激下,欧洲主要股市均表现出色。

为什么降息?

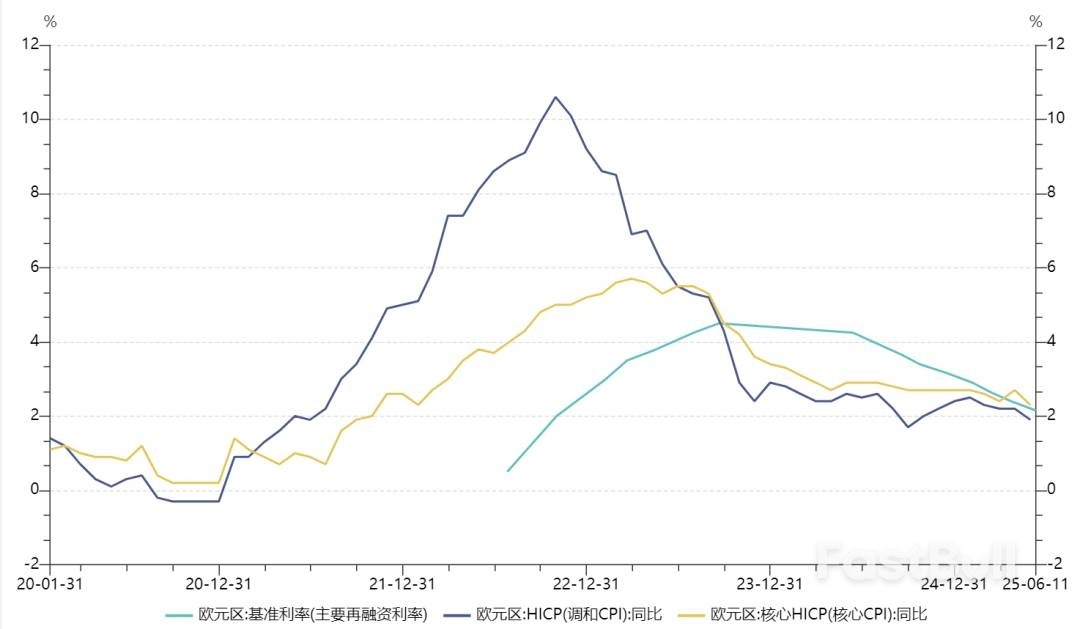

这是欧洲央行年内第四次降息。根据欧洲央行的公告,在降息25个基点后,存款便利、主要再融资操作和边际贷款便利的利率将分别降至2.00%、2.15%和2.40%。欧洲央行表示,降息是其对通胀前景、潜在通胀动态和货币政策传导力度的最新评估。

数据显示,当前欧元区通货膨胀率在欧洲央行2%的中期目标附近。根据该行最新预测,2025年整体通胀率平均为2.0%,2026年为1.6%,2027年为2.0%。与3月份的预测相比,2025年和2026年的预测均下调了0.3个百分点,主要反映了能源价格走低和欧元走强。

在经济增长方面,欧洲央行预计2025年实际GDP平均增长0.9%,2026年为1.1%,2027年为1.3%。未经修正的2025年增长预测反映了第一季度强于预期,同时今年剩余时间的前景较弱。虽然全球贸易政策的不确定性将对短期的商业投资和出口造成压力,但政府对国防和基础设施的投资增加将越来越多地支持中期增长。更高的实际收入和强劲的劳动力市场将使家庭能够增加支出。再加上更有利的融资条件,这将使欧洲经济更能抵御全球冲击。

欧洲央行还强调,如果未来几个月贸易紧张局势进一步升级,将导致经济增长和通胀低于基线预测。但如果贸易紧张局势得到良性解决,经济增长和通胀将高于基线预测。

在欧洲央行持续降息推动下,欧洲股市近期表现出色。其中,Stoxx50指数年内上涨10.6%。德国股市更是一枝独秀,年内上涨22%,并屡次创下历史新高。

彭博汇编的数据显示,今年前五个月,全球表现最佳的10个股票市场中有8个位于欧洲。除德国股市外,斯洛文尼亚、波兰、希腊和匈牙利等外围市场也榜上有名。

德国股市的上涨源于该国政府为推动经济增长而持续做出的努力。德国内阁周三批准了一项针对企业的总额约460亿欧元(520亿美元)税收减免方案。此举是德国重振经济增长举措的一部分,目前需要获得议会批准。

向来以财政紧缩著称的德国在年初就提出了一项计划,将投入数千亿欧元用于基础设施和国防建设。花旗集团经济学家预计,这项改革将从2026年下半年起推动整个欧元区的经济增长。

市场参与者表示,由于企业盈利韧性强且估值具有吸引力,在美国经济受贸易和财政债务问题困扰之际,欧洲成为更安全的投资目的地。

“欧洲重新回到了投资者的视野中。”加拿大皇家银行财富管理(RBC Wealth Management)不列颠群岛及亚洲投资策略主管弗雷德里克・卡里尔(Frederique Carrier)表示,“过去两个月我们收到的关于欧洲的咨询,比过去10年都多。”

如果这种优异表现持续下去,将标志着欧洲市场从多年的低迷中逆转。股票市场多头认为,欧洲股票市场的上涨可能会形成自我强化效应:随着欧洲股票市场上涨,可能会吸引全球新资金流入。

瑞银集团(UBS GroupAG)分析师在最近的一份报告中表示,投资者撤离美国资产的趋势将在未来五年内为欧洲股票市场带来1.2万亿欧元(1.4万亿美元)的资金流入。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。