行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

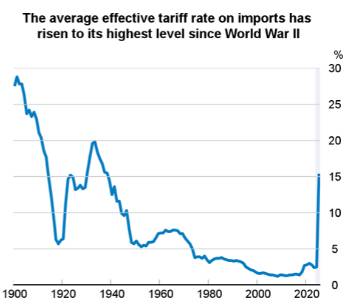

据报道,特朗普政府正敦促各国在周三前提交其最优关税方案,因为官员们希望在距离自行设定的截止日期仅五周之际,加速与多国的谈判进程。

据媒体获得的一份致贸易伙伴国信函草案显示,特朗普政府正敦促各国在周三前提交其最优关税方案,因为官员们希望在距离自行设定的截止日期仅五周之际,加速与多国的谈判进程。

这份由美国贸易代表办公室起草的文件,揭示了特朗普总统旨在与数十个国家完成复杂贸易谈判的战略布局。

这些谈判始于4月9日,当时在全面征税引发股票、债券和货币市场动荡后,特朗普将“解放日”关税暂时暂停90天,至7月8日。

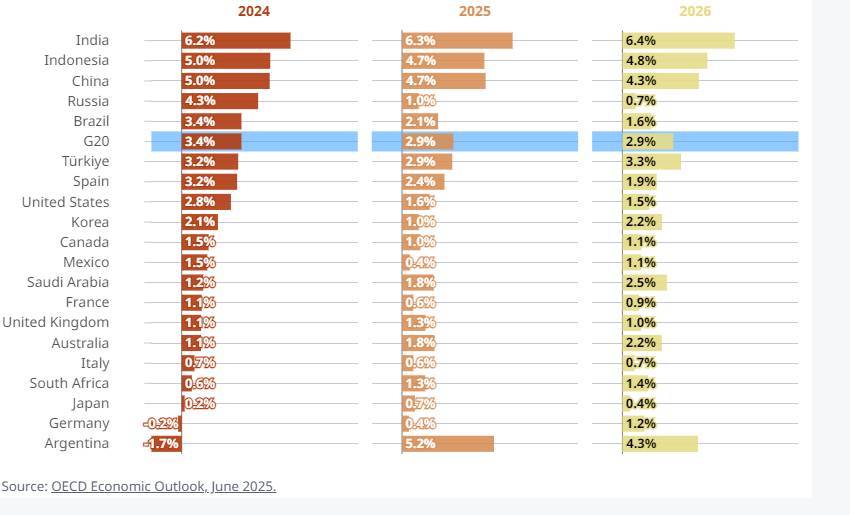

草案显示,美国要求各国在关键领域列出最优提案,包括采购美国工农业产品的关税配额方案,以及消除非关税壁垒的具体计划。

根据信函内容,美方还要求各国就数字贸易、经济安全等议题作出承诺,并提供针对各国的特定让步措施。

信函指出,美国将在数日内评估各国反馈,并提出“可能的协议框架”,其中可能包含对等关税税率。

目前美国正与欧盟、日本、越南和印度等经济体进行此类谈判。

值得注意的是,草案特别警告贸易伙伴国不要寄望于法院裁决能阻止关税实施。信函明确表示,尽管总统运用《国际紧急经济权力法》实施对等关税的做法正在接受司法审查,但必要时总统将继续依据其他充分法律授权推进该关税计划。因此持续推进相关谈判至关重要。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。