行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

所有分析都建立在现有数据基础上,而加密货币市场素以不可预知性著称,任何地缘政治变化或监管突破都可能迅速改写当前的市场叙事。

隔夜BTC在84k横盘整理。Coinbase研究院就加密市场发布了一篇看熊初的报告,在这篇报告中,Coinbase研究团队对加密货币市场是否进入熊市进行了深入分析。

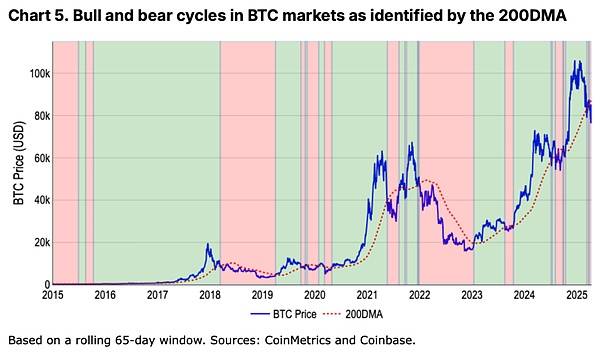

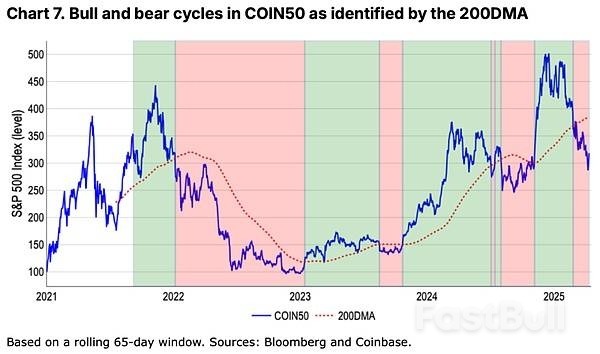

报告指出,比特币和COIN50指数近期双双跌破200日均线,这一技术指标通常被视为长期趋势转变的信号。与此同时,剔除比特币后的加密货币总市值已从2024年12月的1.6万亿美元高点下跌41%至9500亿美元,风险投资资金规模也比2021-2022年峰值减少50%-60%。这些数据共同指向市场可能正在步入新一轮“加密货币寒冬”。

报告首先探讨了如何定义加密货币市场的牛熊周期。

传统股票市场常用20%涨跌幅作为分界标准,但这一指标在波动性更高的加密市场显得不够适用。例如比特币曾在一周内下跌20%却仍处于长期上升趋势中。相比之下,200日均线(200DMA)被证明是更有效的判断工具——当价格持续运行在该均线下方且呈现下跌动能时,可视为熊市特征。

数据显示,比特币自2024年3月下旬开始符合这一标准,而涵盖前50大代币的COIN50指数更早在2月底就进入熊市区域。

市场疲软背后存在多重结构性压力。全球关税政策的实施与潜在升级加剧了负面情绪,传统风险资产在财政紧缩环境下持续承压,这种宏观不确定性直接传导至加密市场。尽管2025年一季度风险投资环比有所回升,但相比周期高点仍处于腰斩状态,导致山寨币领域尤其缺乏新资金注入。值得注意的是,比特币在此次调整中跌幅小于20%,但其他代币整体跌幅达41%,这种分化印证了山寨币具有更高的风险溢价特性。

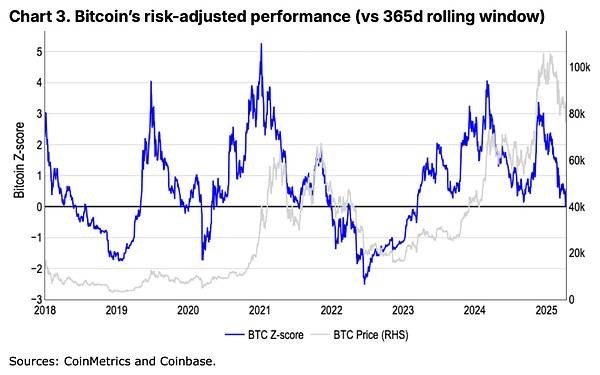

报告通过风险调整后的绩效指标(z值)验证了当前趋势的严峻性。2021年11月至2022年11月期间,比特币价格下跌76%,相当于1.4个标准差波动,这与同期标普500指数22%跌幅(1.3个标准差)的风险调整后幅度相当。虽然这种量化方法能有效过滤市场噪音,但其信号往往存在滞后性。例如模型直到2月底才确认牛市结束,此后一直维持“中性”评级,未能及时反映3月的急跌。

历史数据揭示了熊市的本质特征。真正的市场结构转变往往伴随着流动性萎缩和基本面恶化,而非简单的价格百分比变动。2018-2019年加密货币寒冬、2020年疫情冲击以及2022年美联储加息周期等历史阶段,200日均线模型都准确捕捉到了趋势反转。当前环境下,市场深度收窄和防御性板块轮动等早期预警信号已经显现,这些现象在过往周期中都曾预示较大幅度的下跌。

Coinbase研究团队认为,虽然短期(未来4-6周)仍需保持防御姿态,但预计市场可能在2025年二季度中后期探明底部,为三季度复苏创造条件。

这一判断基于两个关键洞察:一是加密市场对情绪变化反应极其敏感,一旦转折出现往往呈现快速反转特征;二是当前监管环境的边际改善可能成为未来反弹的独特催化剂。不过报告也强调,在股票市场表现疲软的背景下,加密货币的独立上涨行情面临挑战。

随着加密货币生态持续扩展至Memecoin、DeFi、AI代理等新领域,单纯以比特币作为全市场风向标的做法已显局限。报告建议投资者需要建立更全面的评估框架,同时关注总市值、风险资金流向、技术指标等多维度数据。

研究团队自2022年以来的市场预测记录显示,其对周期性拐点的判断具有较高参考价值,例如准确预见了2023年一季度的反弹和2024年四季度的上涨行情。

这份报告最终传递出审慎但不悲观的核心观点。虽然技术指标和资金流向明确显示市场进入调整阶段,但加密资产特有的高波动性也意味着复苏可能快于传统市场。对于投资者而言,当前阶段更适合采取战术性配置策略,在控制整体风险敞口的同时,为潜在的市场情绪反转做好准备。

不过,所有分析都建立在现有数据基础上,而加密货币市场素以不可预知性著称,任何地缘政治变化或监管突破都可能迅速改写当前的市场叙事。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

在日本的出口方面,汽车增长1.6%。除了汇率影响外,混合动力汽车等附加值高的车型的需求很高。在日本的进口方面,计算机类产品增至2.9倍。用于数据中心等的单价较高的商用服务器的需求增加。

在日本的出口方面,汽车增长1.6%。除了汇率影响外,混合动力汽车等附加值高的车型的需求很高。在日本的进口方面,计算机类产品增至2.9倍。用于数据中心等的单价较高的商用服务器的需求增加。