- WTI

- XAUUSD

- XAGUSD

- USDX

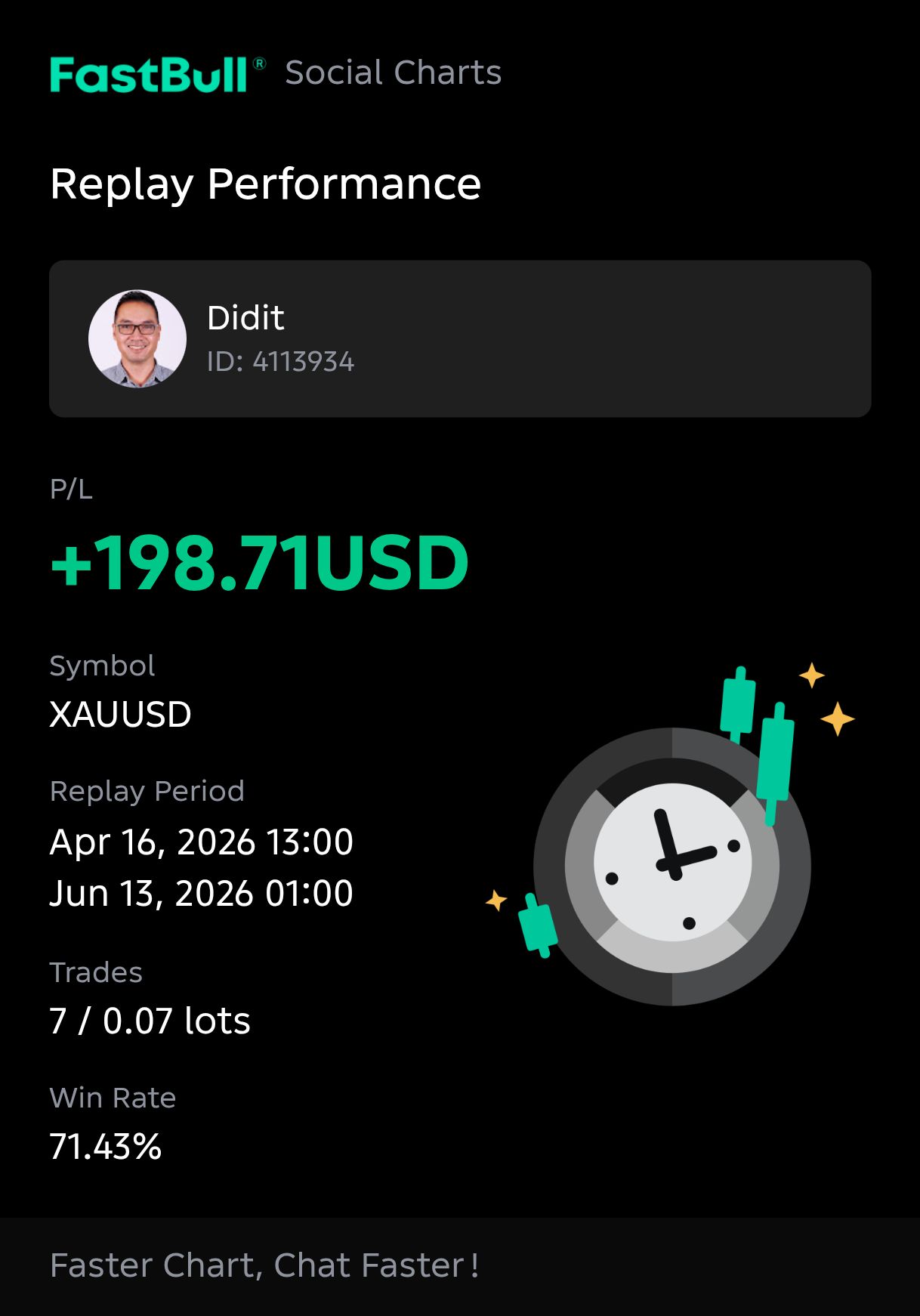

sejuk kang Didit.

sejuk kang Didit.

ตลาด

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

วิเคราะห์สาเหตุที่ทำให้เงินดอลลาร์แข็งค่ากว่าเงินเยน จากปัจจัยส่วนต่างอัตราดอกเบี้ยระหว่าง Fed และ BoJ พร้อมเจาะลึกแนวโน้มและทิศทางอัตราแลกเปลี่ยน USD/JPY

ภาวะการอ่อนค่าลงอย่างรุนแรงของเงินเยนเมื่อเทียบกับดอลลาร์สหรัฐกำลังกลายเป็นปัจจัยสำคัญที่เข้ามาปรับเปลี่ยนทิศทางกระแสเงินทุนโลก ต้นทุนการนำเข้า และอุตสาหกรรมการท่องเที่ยวระหว่างประเทศ สำหรับนักลงทุนและผู้บริโภค การทำความเข้าใจกลไกค่าเงินในครั้งนี้จำเป็นต้องมองให้ลึกไปกว่าอัตราแลกเปลี่ยนตามราคาตลาด โดยต้องวิเคราะห์ถึงแรงขับเคลื่อนทางมหภาคที่ทำให้เกิดช่องว่างนี้ ไม่ว่าจะเป็นนโยบายของธนาคารกลาง ความแตกต่างของอำนาจซื้อ และสัญญาณที่อาจนำไปสู่การกลับตัวของตลาด เพื่อให้สามารถปรับตัวในภูมิทัศน์ทางการเงินที่ซับซ้อนของปี 2026 ได้อย่างเท่าทัน

หากถามว่า "เงินดอลลาร์แข็งค่ากว่าเงินเยน" หรือไม่ในปัจจุบัน คำตอบคือ "ใช่" ทั้งในเชิงมูลค่าตามราคาตลาด (Nominal) และในเชิงโครงสร้าง โดยในช่วงปลายเดือนพฤษภาคม 2026 อัตราแลกเปลี่ยนอยู่ที่ประมาณ 1 ดอลลาร์ต่อ 159.50 เยน ซึ่งสะท้อนถึงช่องว่างมูลค่าที่ฝังรากลึกอันเนื่องมาจากส่วนต่างอัตราดอกเบี้ยที่ยาวนานและนโยบายการเงินที่สวนทางกันของธนาคารกลางทั้งสองประเทศ

อัตราแลกเปลี่ยนที่ระดับประมาณ 159.50 JPY ต่อ USD เป็นสัญญาณบ่งชี้ถึงความไม่สมดุลของเงินทุนอย่างรุนแรง โดยนักลงทุนทั่วโลกหันไปถือครองสินทรัพย์ในรูปสกุลเงินดอลลาร์มากกว่าสินทรัพย์ของญี่ปุ่นอย่างเห็นได้ชัด

ช่องว่างด้านมูลค่านี้ถูกกำหนดโดยส่วนต่างอัตราดอกเบี้ยระหว่างธนาคารกลางสหรัฐฯ (Fed) และธนาคารกลางญี่ปุ่น (BoJ) โดยในเดือนพฤษภาคม 2026 อัตราดอกเบี้ยนโยบายของสหรัฐฯ อยู่ที่ประมาณ 3.62% ในขณะที่ BoJ เพดานอัตราดอกเบี้ยนโยบายระยะสั้นไว้เพียง 0.75% เท่านั้น

สถานการณ์นี้ทำให้เกิดส่วนต่างผลตอบแทน (Yield Gap) ถึง 287 เบซิสพอยต์ (bps) ซึ่งนำไปสู่กลไกที่เรียกว่า Carry Trade โดยนักลงทุนสถาบันจะกู้ยืมเงินเยนที่มีต้นทุนต่ำเพื่อไปซื้อพันธบัตรสหรัฐฯ ที่ให้ผลตอบแทนสูงกว่า การขายเงินเยนอย่างต่อเนื่องเพื่อซื้อดอลลาร์จึงเป็นแรงกดดันโดยธรรมชาติที่ทำให้มูลค่าเงินเยนอ่อนค่าลง

แม้ว่าตัวเลขอัตราแลกเปลี่ยน 159 ต่อ 1 จะเป็นเพียงมูลค่าตามหน่วยเรียกขาน แต่การที่เงินเยนสูญเสียมูลค่าไปถึง 10.62% เมื่อเทียบกับดอลลาร์ในช่วง 12 เดือนที่ผ่านมา ยืนยันถึงความอ่อนแอที่เกิดขึ้นจริง ในมุมมองของผู้เล่นในตลาด นี่คือสถานการณ์ที่ชัดเจน: ชาวอเมริกันมีอำนาจซื้อสูงขึ้นมากในโตเกียว แต่ในทางกลับกัน ผู้ผลิตของญี่ปุ่นต้องเผชิญกับต้นทุนการนำเข้าวัตถุดิบและพลังงานที่พุ่งสูงจนน่าตกใจ

ในช่วงต้นปี 2025 ถึงกลางปี 2026 เงินเยนอ่อนค่าลงจากระดับ 140 เยน จนทะลุเพดาน 160 เยนต่อดอลลาร์ ส่งผลให้รัฐบาลญี่ปุ่นต้องตัดสินใจเข้าแทรกแซงค่าเงินครั้งประวัติศาสตร์

การอ่อนค่าที่เร่งตัวขึ้นนี้มีสาเหตุหลักมาจากนโยบายเศรษฐกิจมหภาคของสหรัฐฯ โดยเฉพาะการประกาศใช้อัตราภาษีนำเข้าใหม่ของสหรัฐฯ ที่ทำให้นักลงทุนคาดการณ์ว่าเงินเฟ้อนำเข้าจะยังคงตัวอยู่ในระดับสูง บีบให้ Fed ต้องคงอัตราดอกเบี้ยไว้ในระดับสูงนานกว่าที่คาด ขณะที่ BoJ ปรับขึ้นอัตราดอกเบี้ยอย่างล่าช้าเนื่องจากให้ความสำคัญกับเสถียรภาพเศรษฐกิจภายในประเทศมากกว่าความแข็งแกร่งของค่าเงิน

| ช่วงเวลา | ช่วงอัตราแลกเปลี่ยน USD/JPY | ปัจจัยขับเคลื่อนหลักในตลาด |

|---|---|---|

| ต้นปี 2025 | 140.00 – 145.00 | ตลาดคาดการณ์ว่า Fed จะลดดอกเบี้ยอย่างรุนแรง แต่สุดท้ายไม่เกิดขึ้นจริง |

| ปลายปี 2025 | 150.00 – 156.00 | BoJ ปฏิเสธที่จะขึ้นดอกเบี้ยให้สูงกว่าศูนย์อย่างมีนัยสำคัญ ขณะที่เงินเฟ้อสหรัฐฯ ยังคงตัว |

| ปลายเมษายน 2026 | 160.42 – 160.74 | จุดสูงสุดของการเก็งกำไร เงินเยนดิ่งลงแตะระดับต่ำสุดในรอบหลายทศวรรษเมื่อเทียบกับดอลลาร์ |

| พฤษภาคม 2026 | 158.00 – 159.50 | กระทรวงการคลังญี่ปุ่นเข้าแทรกแซงตลาดด้วยงบประมาณราว 10 ล้านล้านเยน (6.3 หมื่นล้านดอลลาร์) เพื่อซื้อเงินเยน |

อย่างไรก็ตาม การแทรกแซงตลาดโดยตรงให้ผลลัพธ์เพียงชั่วคราวเท่านั้น แม้ญี่ปุ่นจะทุ่มงบกว่า 10 ล้านล้านเยนในช่วงปลายเดือนเมษายนถึงต้นเดือนพฤษภาคม 2026 จนดึงค่าเงินจากระดับเหนือ 160 กลับมาอยู่ที่ 150 กลางๆ ได้สำเร็จ แต่แรงกลไกตลาดก็ผลักดันให้ค่าเงินดีดกลับมาที่ 159.50 อย่างรวดเร็ว ข้อมูลแสดงให้เห็นชัดเจนว่าเงินดอลลาร์ยังคงครองความได้เปรียบ และตราบใดที่ช่องว่างอัตราดอกเบี้ยยังไม่แคบลงอย่างมีนัยสำคัญ แนวโน้มการอ่อนค่าของเงินเยนก็จะยังคงดำเนินต่อไป

หากพิจารณาปัจจัยพื้นฐาน เงินดอลลาร์สหรัฐแข็งแกร่งกว่าเงินเยนเนื่องจากกระแสเงินทุนทั่วโลกไหลไปสู่แหล่งที่ให้ผลตอบแทนสูงกว่า ซึ่งสินทรัพย์ของสหรัฐฯ ให้ผลตอบแทนสูงกว่าสินทรัพย์ของญี่ปุ่นอย่างมาก อัตราแลกเปลี่ยนในช่วงกลางปี 2026 ที่ระดับใกล้ 160 เยนต่อดอลลาร์ คือผลลัพธ์ทางตัวเลขของส่วนต่างอัตราดอกเบี้ย (Spread) ระหว่าง Fed และ BoJ ที่ห่างกันถึง 300 bps ผสมโรงกับโครงสร้างเศรษฐกิจของญี่ปุ่นที่ต้องพึ่งพาการนำเข้าพลังงานในรูปสกุลเงินดอลลาร์

ส่วนต่างอัตราดอกเบี้ยเป็นตัวกำหนดมูลค่าสกุลเงินผ่านกลไก "Carry Trade" ซึ่งนักลงทุนสถาบันจะกู้ยืมเงินในสกุลที่ดอกเบี้ยต่ำไปซื้อสินทรัพย์ในสกุลที่ดอกเบี้ยสูง เมื่อ Fed คงอัตราดอกเบี้ยเป้าหมายไว้ที่ 3.50% - 3.75% ขณะที่ BoJ อยู่ที่เพียง 0.75% กองทุนต่างๆ จึงแห่กันเปิดสถานะ Short เงินเยนเพื่อไปซื้อพันธบัตรสหรัฐฯ

การขายเยนเพื่อซื้อดอลลาร์ในปริมาณมหาศาลเช่นนี้สร้างแรงกดดันขาลงต่อเงินเยนอย่างต่อเนื่อง แม้ว่า BoJ จะยกเลิกนโยบายอัตราดอกเบี้ยติดลบในปี 2024 และทยอยปรับขึ้นดอกเบี้ยจนถึงปี 2026 แต่ช่องว่างที่กว้างเกินไปก็ยังไม่เพียงพอที่จะหยุดยั้งกระแสเงินทุนไหลออกได้

| ตัวชี้วัด (พฤษภาคม 2026) | สหรัฐอเมริกา (Fed) | ญี่ปุ่น (BoJ) | ผลกระทบต่อค่าเงิน |

|---|---|---|---|

| อัตราดอกเบี้ยนโยบาย | 3.50% – 3.75% | 0.75% | ผลักดันเงินทุนออกจากญี่ปุ่นเข้าสู่สินทรัพย์สหรัฐฯ |

| เป้าหมายเงินเฟ้อพื้นฐาน | ~2.0% (มีความเสี่ยงขาขึ้น) | 2.8% (คาดการณ์ปีงบประมาณ 2026) | เงินเฟ้อสหรัฐฯ ที่ยังสูงทำให้ Fed ไม่กล้าลดดอกเบี้ย ส่งผลให้ส่วนต่างผลตอบแทนคงอยู่ |

| ท่าทีของธนาคารกลาง | รอดูสถานการณ์; ชะลอการลดดอกเบี้ย | ค่อยๆ ปรับขึ้นอย่างระมัดระวัง เพราะกลัวเศรษฐกิจถดถอย | ส่งสัญญาณว่าส่วนต่าง 300+ bps จะยังคงอยู่ตลอดปี 2026 |

เมื่อนักลงทุนตั้งคำถามว่า "เงินดอลลาร์แข็งกว่าเงินเยนจริงหรือไม่" สิ่งที่พวกเขาเห็นคืออาการของส่วนต่างผลตอบแทนนี้เอง หากดอกเบี้ยสหรัฐฯ ไม่ลดลงอย่างรวดเร็ว หรือดอกเบี้ยญี่ปุ่นไม่พุ่งสูงขึ้น การถือเงินดอลลาร์ย่อมให้ผลตอบแทนในรูปดอกเบี้ยรายวันที่คุ้มค่ากว่าการถือเงินเยน

การขาดดุลการค้าเชิงโครงสร้างและการเติบโตภายในประเทศที่เปราะบาง ทำให้ BoJ ไม่สามารถปกป้องค่าเงินได้อย่างเต็มที่ ญี่ปุ่นเป็นประเทศเกาะที่ขาดแคลนทรัพยากร จึงต้องนำเข้าน้ำมันและก๊าซธรรมชาติเกือบทั้งหมด และเนื่องจากพลังงานโลกซื้อขายด้วยสกุลเงินดอลลาร์ ผู้นำเข้าของญี่ปุ่นจึงถูกบังคับให้ขายเยนเพื่อซื้อดอลลาร์ตลอดเวลาเพื่อพยุงเศรษฐกิจของประเทศ สิ่งนี้สร้างแรงขายเงินเยนที่เป็นพื้นฐานถาวร

BoJ กำลังเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกซึ่งนักเก็งกำไรต่างรู้ดี หากต้องการให้เงินเยนแข็งค่าขึ้นตามธรรมชาติ ธนาคารกลางต้องปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรง (เช่น 0.50% ถึง 0.75%) แต่การทำเช่นนั้นจะทำลายเศรษฐกิจในประเทศที่เปราะบาง (ซึ่งคาดว่าจะเติบโตเพียง 0.5% ในปี 2026) และจะทำให้ภาระการชำระหนี้สาธารณะมหาศาลของประเทศพุ่งสูงขึ้นอย่างน่ากลัว

นอกจากนี้ สภาพแวดล้อมด้านภาษีนำเข้าของสหรัฐฯ ในปี 2026 ยังกดดันค่าเงินเยนซ้ำเติม เมื่อวอชิงตันเริ่มใช้มาตรการภาษีนำเข้า 10% และขู่จะเก็บเพิ่มเป็น 15% เศรษฐกิจญี่ปุ่นที่เน้นการส่งออกจึงเผชิญกับภาวะกำไรหดตัว ตลาดจึงปรับลดมูลค่าเงินเยนลง โดยมองว่าญี่ปุ่นไม่สามารถพึ่งพาการส่งออกรถยนต์และอิเล็กทรอนิกส์เพื่อชดเชยต้นทุนพลังงานนำเข้าที่สูงลิ่วได้อีกต่อไป สิ่งนี้บีบให้กระทรวงการคลังต้องหันไปใช้การแทรกแซงชั่วคราวที่มีต้นทุนสูง เช่น การใช้เงิน 6.3 หมื่นล้านดอลลาร์ในช่วงเดือนเมษายนและพฤษภาคม 2026 เพื่อรักษาแนวรับที่ระดับ 160 แทนการแก้ปัญหาความอ่อนแอทางเศรษฐกิจที่แท้จริง

คำตอบสั้นๆ คือ "ใช่" อัตราแลกเปลี่ยนที่สูงขึ้นจะเพิ่มอำนาจซื้อของดอลลาร์สหรัฐในญี่ปุ่นโดยตรง ตราบใดที่เงินเยนอ่อนค่าลงเร็วกว่าการสูงขึ้นของราคาสินค้าในญี่ปุ่น ด้วยอัตราแลกเปลี่ยนกลางปี 2026 ที่ใกล้ระดับ 159 เยนต่อดอลลาร์ เงินดอลลาร์จึงมีความได้เปรียบอย่างมาก เนื่องจากเงินเฟ้อในญี่ปุ่นอยู่ในระดับปานกลางและยังไม่ได้ดูดซับผลประโยชน์จากการอ่อนค่าของเงินเยนไปทั้งหมด สถานการณ์นี้สร้างโอกาสในการทำกำไรจากความต่างของราคา (Arbitrage) สำหรับผู้ที่มีรายได้เป็นดอลลาร์ โดยรายได้จำนวนเท่าเดิมสามารถซื้อคุณภาพชีวิตในโตเกียวได้สูงกว่าในเมืองใหญ่ของสหรัฐฯ อย่างเห็นได้ชัด

เมื่อพิจารณาว่าดอลลาร์แข็งค่ากว่าเงินเยนในแง่การใช้งานจริงหรือไม่ ข้อมูลความเท่าเทียมกันของอำนาจซื้อ (PPP) ยืนยันว่าเงินเยนกำลังอยู่ในภาวะ "ถูกเกินจริง" (Undervalued) เมื่อเทียบกับประวัติศาสตร์ ตามตัวชี้วัดของ OECD ในปี 2026 อัตราแลกเปลี่ยนตาม PPP ควรอยู่ที่ประมาณ 95 เยนต่อดอลลาร์

ตัวเลขนี้คำนวณจากจำนวนเงินเยนที่ต้องใช้ในญี่ปุ่นเพื่อซื้อตะกร้าสินค้าอุปโภคบริโภคชนิดเดียวกับที่เงิน 1 ดอลลาร์ซื้อได้ในสหรัฐฯ การที่อัตราแลกเปลี่ยนในตลาดจริงอยู่ที่ 159 เยน หมายความว่าผู้ถือดอลลาร์ได้รับเงินเยนมากกว่าที่ควรจะเป็นตามทฤษฎีถึง 67% ส่วนต่างที่กว้างขนาดนี้สะท้อนว่าอัตราแลกเปลี่ยนปัจจุบันถูกขับเคลื่อนด้วยกระแสเงินทุนมหภาค—โดยเฉพาะส่วนต่างดอกเบี้ยระหว่าง Fed และ BoJ—มากกว่าต้นทุนการครองชีพพื้นฐาน ส่งผลให้เงินดอลลาร์มีค่าเกินจริงในญี่ปุ่น และทำให้สินทรัพย์หรือสินค้าในญี่ปุ่นมีราคาถูกมากสำหรับเงินทุนต่างชาติ

เงินเยนยังมีอำนาจซื้อที่เหนือกว่าภายในภาคส่วนที่ไม่ได้มีการค้าขายระหว่างประเทศ (Non-tradable sectors) ซึ่งได้รับผลกระทบจากราคาสินค้าโภคภัณฑ์โลกน้อยกว่า เนื่องจากญี่ปุ่นมีข้อได้เปรียบด้านอุปทานที่อยู่อาศัยและการควบคุมราคาค่าบริการสาธารณสุขอย่างเข้มงวด บริการในท้องถิ่นจึงมีราคาถูกกว่าเมื่อเทียบกับสหรัฐฯ อย่างมาก อย่างไรก็ตาม ข้อได้เปรียบนี้จะสิ้นสุดลงทันทีเมื่อเป็นสินค้าที่ต้องนำเข้า

| หมวดหมู่การใช้จ่าย | สกุลเงินที่มีอำนาจซื้อสูงกว่า | กลไกทางเศรษฐกิจที่ทำให้เกิดส่วนต่างของราคา |

|---|---|---|

| อสังหาริมทรัพย์และค่าเช่า | เยน (ในญี่ปุ่น) | กฎหมายผังเมืองระดับชาติและการก่อสร้างที่ต่อเนื่องช่วยคุมค่าเช่าในโตเกียว ไม่ให้พุ่งสูงเหมือนตลาดสหรัฐฯ ที่ขาดแคลนอุปทาน |

| บริการด้านสาธารณสุข | เยน (ในญี่ปุ่น) | การควบคุมราคาจากภาครัฐอย่างเข้มงวด ทั้งค่ารักษาและค่ายา ช่วยจำกัดค่าใช้จ่ายที่ผู้ป่วยต้องจ่ายเอง |

| การรับประทานอาหารและบริการ | เยน (ในญี่ปุ่น) | ธุรกิจท้องถิ่นใช้แรงงานที่จ่ายเป็นเงินเยน ซึ่งไม่เจอกับภาวะค่าแรงพุ่งสูงรุนแรงเหมือนในภาคบริการของสหรัฐฯ |

| เครื่องใช้ไฟฟ้าและแกดเจ็ต | ดอลลาร์ (ในสหรัฐฯ) | ห่วงโซ่อุปทานโลกที่ใช้ดอลลาร์เป็นหลักและการพึ่งพาส่วนประกอบนำเข้า ทำให้เงินเยนที่อ่อนค่ากลายเป็นเสียเปรียบ |

| พลังงานและสาธารณูปโภค | ดอลลาร์ (ในสหรัฐฯ) | ญี่ปุ่นนำเข้าพลังงานกว่า 90% การอ่อนค่าของเงินจึงส่งผลโดยตรงต่อค่าไฟและราคาน้ำมันในประเทศ |

สำหรับนักลงทุนที่สงสัยว่าเทรนด์นี้จะสิ้นสุดลงเมื่อใด ปัจจัยเดียวกับที่อธิบายว่า "ทำไมดอลลาร์ถึงแข็งค่ากว่าเยน" คือส่วนต่างอัตราดอกเบี้ยมหาศาลระหว่าง Fed และ BoJ จะเป็นตัวกำหนดทิศทางการฟื้นตัว ด้วยอัตรา USD/JPY ที่วนเวียนอยู่แถว 159.5 ในปลายเดือนพฤษภาคม 2026 การเปลี่ยนแปลงเชิงโครงสร้างในนโยบายการเงิน ต้นทุนพลังงานโลก และนโยบายการค้าของสหรัฐฯ เท่านั้นที่จะสามารถพลิกฟื้นความแข็งแกร่งให้เงินเยนได้

การฟื้นตัวของเงินเยนที่เห็นผลชัดเจนจำเป็นต้องเห็นช่องว่างดอกเบี้ยสหรัฐฯ-ญี่ปุ่น แคบลงอย่างน้อย 50 ถึง 75 bps ควบคู่ไปกับเสถียรภาพของราคาพลังงานโลก แม้ว่า BoJ จะปรับขึ้นอัตราดอกเบี้ยเป็น 0.75% ในเดือนเมษายน 2026 แต่เงินเยนก็ยังคงอยู่ใกล้ระดับต่ำสุดในรอบ 34 ปี เพราะความได้เปรียบของผลตอบแทนที่แท้จริงยังคงเอื้อต่อดอลลาร์สหรัฐอย่างมาก

ปัจจัยขับเคลื่อน 4 ประการที่ต้องเกิดขึ้นพร้อมกันเพื่อให้เงินเยนกลับมาแข็งค่าต่ำกว่าระดับ 150:

คาดการณ์จากสถาบันการเงินหลักในช่วงไตรมาส 4 ปี 2026 สะท้อนถึงความเห็นที่แตกต่างกันอย่างมาก โดยมีเป้าหมายปลายปีที่ห่างกันถึง 34 จุด ตั้งแต่ 130 ไปจนถึง 164 สิ่งนี้แสดงให้เห็นถึงความไม่แน่นอนว่าการปรับนโยบายดอกเบี้ยของ BoJ จะสามารถตามทันวงจรการผ่อนคลายนโยบายของ Fed ได้หรือไม่

ตารางสรุปการคาดการณ์ USD/JPY ณ สิ้นปี 2026 จากสถาบันการเงินชั้นนำ:

| สถาบัน | เป้าหมาย USD/JPY Q4 2026 | เหตุผลหลัก |

|---|---|---|

| J.P. Morgan | 164 | ความได้เปรียบของผลตอบแทนสหรัฐฯ ยังคงอยู่; เงินเฟ้อสหรัฐฯ ที่ลดลงยากทำให้ Fed ไม่สามารถลดดอกเบี้ยได้มาก |

| ING | 153 | BoJ จะค่อยๆ ปรับขึ้นดอกเบี้ยสู่ระดับ 1.00% ประกอบกับการคลายสถานะ Carry Trade ในช่วงฤดูร้อน |

| Scotiabank | 150 | การปรับสมดุลมูลค่า (Valuation) เมื่อช่องว่างเชิงนโยบายระหว่างสองประเทศค่อยๆ แคบลง |

| Bank of America | 130 | เงินเยนจะกลับมาแข็งค่าอย่างรุนแรงจากการปรับปรุงดุลบัญชีเดินสะพัดและต้นทุนพลังงานที่ลดลง |

ธนาคารที่คาดว่าเงินเยนจะแข็งค่า (ต่ำกว่า 150) ตั้งสมมติฐานว่า BoJ จะขึ้นดอกเบี้ยไปถึง 1.00% หรือ 1.25% ภายในปลายปี 2026 ซึ่งจะบีบให้นักลงทุนต้องเร่งปิดสถานะ Short เงินเยน ในทางตรงกันข้าม สถาบันที่มองเป้าหมายไว้ที่ 160 หรือสูงกว่า เชื่อว่าภาษีนำเข้าของสหรัฐฯ และเงินเฟ้อที่ฝังตัวจะทำให้ดอกเบี้ยสหรัฐฯ ยังอยู่ในระดับสูง ซึ่งจะหักล้างผลจากการขึ้นดอกเบี้ยของญี่ปุ่นไปจนหมด

ใช่ เงินดอลลาร์สหรัฐมีมูลค่าสูงกว่าเงินเยนญี่ปุ่นอย่างมาก ข้อมูลล่าสุดในช่วงปลายเดือนพฤษภาคม 2026 ระบุว่า 1 ดอลลาร์สหรัฐมีค่าประมาณ 159.5 เยน ซึ่งตามประวัติศาสตร์แล้ว มูลค่าตามราคาตลาดของดอลลาร์มักจะสูงกว่าเยนมาโดยตลอด

ความแข็งแกร่งของดอลลาร์เมื่อเทียบกับเยนมีสาเหตุหลักมาจากส่วนต่างอัตราดอกเบี้ยที่กว้างระหว่างสองประเทศ โดย Fed ของสหรัฐฯ คงอัตราดอกเบี้ยไว้ในระดับสูง ขณะที่ BoJ ของญี่ปุ่นยังคงดอกเบี้ยไว้ในระดับที่ค่อนข้างต่ำ ช่องว่างนี้ทำให้การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนคงที่ของสหรัฐฯ มีความน่าดึงดูดมากกว่า จึงเกิดความต้องการถือเงินดอลลาร์มากกว่าเงินเยนในตลาดโลก

นักวิเคราะห์หลายรายคาดการณ์ว่าเงินเยนอาจค่อยๆ แข็งค่าขึ้นหากส่วนต่างอัตราดอกเบี้ยแคบลง หาก BoJ เดินหน้าปรับขึ้นดอกเบี้ยและ Fed เริ่มปรับลดดอกเบี้ยลงในที่สุด เงินเยนก็น่าจะกลับมามีมูลค่าเพิ่มขึ้น อย่างไรก็ตาม สถาบันการเงินยังคงมีความเห็นแตกแยกกันเกี่ยวกับระยะเวลาและระดับการฟื้นตัว โดยคาดการณ์สิ้นปี 2026 มีตั้งแต่ระดับ 130 ไปจนถึงกว่า 160 เยนต่อดอลลาร์

อัตราแลกเปลี่ยน USD/JPY ได้รับอิทธิพลอย่างมากจากความแตกต่างของนโยบายการเงิน โดยเฉพาะอัตราดอกเบี้ยและผลตอบแทนพันธบัตรรัฐบาล นอกจากนี้ อัตราการเติบโตทางเศรษฐกิจ ข้อมูลเงินเฟ้อ และดุลการค้าของแต่ละประเทศก็มีส่วนสำคัญ ที่สำคัญเนื่องจากญี่ปุ่นต้องนำเข้าพลังงานจำนวนมาก การผันผวนของราคาน้ำมันโลกจึงส่งผลกระทบโดยตรงต่อมูลค่าเงินเยนเมื่อเทียบกับดอลลาร์

การที่เงินดอลลาร์ครองความเหนือกว่าเงินเยนนั้นเป็นความจริงเชิงโครงสร้างที่หยั่งรากลึกจากส่วนต่างอัตราดอกเบี้ยและกลไกการค้า ไม่ใช่เพียงแค่ความผันผวนชั่วคราว ตราบใดที่ปัจจัยพื้นฐานมหภาคยังไม่มีการเปลี่ยนแปลง—เช่น ส่วนต่างผลตอบแทนลดลงอย่างมีนัยสำคัญหรือราคาพลังงานโลกมีเสถียรภาพ—เงินดอลลาร์จะยังคงรักษาความได้เปรียบเชิงโครงสร้างนี้ต่อไป นักลงทุนและธุรกิจระหว่างประเทศจึงจำเป็นต้องวางกลยุทธ์โดยคำนึงถึงช่องว่างมูลค่าที่เกิดขึ้นครั้งประวัติศาสตร์นี้ โดยใช้ประโยชน์จากอำนาจซื้อของดอลลาร์ไปพร้อมๆ กับการบริหารความเสี่ยงจากการเข้าแทรกแซงของธนาคารกลางที่อาจเกิดขึ้นในอนาคต

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน