Markets

News

Analysis

User

24/7

Economic Calendar

Education

Data

- Names

- Latest

- Prev

Triển vọng ngành hàng Việt Nam đang đứng trước ngã rẽ phân hóa rõ nét, dưới tác động của chính sách thuế quan từ Mỹ. Trong khi nhóm xuất khẩu dệt may, gỗ, thủy sản... có thể chịu tổn thất trực tiếp thì dịch vụ hàng hóa, phân bón hay ngành điện lại giữ được vị thế nhờ ít phụ thuộc vào Mỹ và có lợi thế đầu vào.

Ngay đầu tháng 4, thị trường toàn cầu rúng động trước chính sách thuế quan mới của Mỹ. Mức thuế cơ bản 10% áp dụng cho mọi quốc gia, nhưng các nước như Việt Nam, bị đánh giá "thao túng thương mại" ở mức 90%, đối mặt với mức thuế đối ứng lên tới 46%. Dù Mỹ tạm hoãn áp dụng mức thuế này trong 90 ngày (ngoại trừ Trung Quốc) để mở đường cho đàm phán, viễn cảnh áp thuế cao vẫn là mối đe dọa hiện hữu.

Với độ mở thương mại cao và Mỹ là thị trường xuất khẩu lớn nhất, Việt Nam không tránh khỏi áp lực. Các cuộc đối thoại song phương đã được khởi động, trong đó Việt Nam nằm trong nhóm 20 quốc gia ưu tiên và đã đạt một số thỏa thuận tăng nhập khẩu từ Mỹ.

Báo cáo phân tích từ các công ty chứng khoán đều nhấn mạnh: Diễn biến và kết quả đàm phán trong thời gian tới sẽ mang tính quyết định đối với tác động thực tế đến nền kinh tế cũng như các nhóm ngành xuất khẩu chủ lực.

Không ít ngành trực tiếp chịu tác động tiêu cực

Một số nhóm ngành được đánh giá là chịu ảnh hưởng tiêu cực, thậm chí rất tiêu cực, đặc biệt trong kịch bản áp thuế đối ứng 46% mà Mỹ từng công bố vào ngày 02/04/2025.

Dệt may là ngành chịu tác động trực tiếp và rõ nét nhất. Mỹ hiện là thị trường chủ lực, chiếm phần lớn doanh thu của các doanh nghiệp niêm yết như MSH, TNG, TCM. Nếu bị áp thuế 46%, hàng may mặc Việt Nam sẽ mất lợi thế cạnh tranh so với Bangladesh, Ấn Độ hay cả Trung Quốc - nơi thuế suất đã giảm từ 145% xuống 30% sau thỏa thuận với Mỹ. Các công ty buộc phải cân nhắc giảm giá bán để chia sẻ gánh nặng thuế quan với khách hàng, khiến biên lợi nhuận vốn mỏng sẽ càng bị siết chặt hơn.

Ngành chế biến gỗ cũng đối mặt nhiều thách thức. Mỹ đang là thị trường lớn nhất, chiếm 56% kim ngạch xuất khẩu gỗ năm 2024. Trước khi có thỏa thuận thuế mới giữa Mỹ và Trung Quốc, Việt Nam từng được hưởng lợi lớn từ việc chuyển dịch đơn hàng khỏi Trung Quốc, giúp kim ngạch xuất khẩu sang Mỹ được dự báo tăng tới 10.7% so với cùng kỳ trong năm 2025.

Tuy nhiên, với việc Trung Quốc chỉ còn chịu thuế 30%, tốc độ giành thị phần của Việt Nam giảm sút và dự báo kim ngạch xuất khẩu sang Mỹ chỉ còn tăng 7%, tương đương khoảng 9.5 tỷ USD. Các doanh nghiệp có tỷ trọng xuất khẩu cao sang Mỹ như PTB (75% mảng gỗ), SAV (80%), hay ACG (20%) đối mặt nguy cơ giảm đơn hàng, sụt lợi nhuận.

Ngành thủy sản chịu áp lực lớn, đặc biệt là tôm - mặt hàng Việt Nam mất lợi thế giá so với Ấn Độ và Ecuador - 2 nước chỉ bị áp thuế 27% và 10%. Các doanh nghiệp xuất khẩu lớn sang Mỹ như FMC và MPC sẽ chịu sức ép lớn nếu buộc phải chia sẻ phần thuế này với khách hàng.

Riêng mặt hàng cá tra có thể duy trì lợi thế cạnh tranh về giá so với cá rô phi tại Mỹ nhờ chênh lệch thuế với Trung Quốc. Dưới kịch bản thuế 10% với Việt Nam, xuất khẩu cá tra sang Mỹ từng được kỳ vọng tăng 10.6% trong năm 2025, nhưng triển vọng hiện tại đã thận trọng hơn, xuống còn 4.9%, do diễn biến tích cực trong đàm phán thương mại Mỹ - Trung Quốc.

Ngành bất động sản khu công nghiệp có thể bị ảnh hưởng gián tiếp từ làn sóng điều chỉnh FDI. Các doanh nghiệp chế biến chế tạo - nhóm thuê đất chính - sẽ phải cân nhắc lại kế hoạch đầu tư. Điều này khiến nhu cầu thuê mới giảm sút, ảnh hưởng đến các doanh nghiệp như KBC, BCM, IDC, VGC, SZC, SIP.

Ngành dịch vụ logistics và cảng biển cũng không nằm ngoài vòng ảnh hưởng. Nếu xuất khẩu sang Mỹ suy giảm, sản lượng container thông qua cảng cũng giảm theo. Điều này tác động trực tiếp đến doanh thu và lợi nhuận của các doanh nghiệp vận tải, kho bãi và logistics nội địa.

Ngành săm lốp cũng chịu ảnh hưởng mạnh do xuất khẩu sang Mỹ chiếm khoảng 20-25% doanh thu của nhiều doanh nghiệp. DRC là ví dụ điển hình với khả năng bị bào mòn biên lợi nhuận nếu buộc phải giảm giá bán để giữ đơn hàng.

Ngoài ra, một số ngành khác như sản phẩm từ chất dẻo (AAA), cao su (DPR, GVR, PHR), giấy (TLG), xây dựng công nghiệp (CTD, HBC) và chứng khoán cũng có thể chịu ảnh hưởng ở mức độ từ "trung bình tiêu cực" đến "tiêu cực". Các yếu tố rủi ro bao gồm: Giảm đơn hàng từ Mỹ, chậm giải ngân FDI, và ảnh hưởng gián tiếp đến tâm lý thị trường.

Nhiều ngành có triển vọng tích cực hoặc trung lập

Dù chịu sức ép lớn từ chính sách thuế mới, một số ngành vẫn giữ được thế trung lập, thậm chí có triển vọng tích cực nếu diễn biến thị trường thuận lợi.

Ngành thép được xếp vào nhóm trung lập, do không nằm trong danh sách sản phẩm chịu thuế đối ứng mới. Các sản phẩm thép xuất khẩu của Việt Nam sang Mỹ vốn đã chịu thuế 25% từ năm 2018 theo Mục 232. Do đó, tác động trực tiếp từ chính sách thuế mới là không đáng kể. Trong khi đó, các doanh nghiệp như Hòa Phát (HPG) không phụ thuộc nhiều vào thị trường Mỹ, còn Hoa Sen (HSG) và Nam Kim (NKG) hiện đang chịu điều tra chống bán phá giá.

Ngành hóa chất cũng được đánh giá là trung lập, bởi xuất khẩu sang Mỹ chỉ chiếm tỷ trọng rất nhỏ trong tổng kim ngạch của ngành. DGC - doanh nghiệp đầu ngành - gần như không chịu ảnh hưởng từ chính sách mới.

Đáng chú ý, dịch vụ hàng không hàng hóa lại nổi lên như một điểm sáng. Với mức thuế cạnh tranh 10% so với Trung Quốc (30%) hay Mexico (25%), các công ty như SCS và NCT có thể hưởng lợi từ sự dịch chuyển chuỗi cung ứng, đặc biệt tại khu vực phía Bắc - nơi tập trung các nhà máy công nghệ lớn.

Phân bón cũng được hưởng lợi trong cả 2 kịch bản thuế nhờ kỳ vọng giá khí đầu vào giảm mạnh theo diễn biến giá dầu. DCM và DPM được đánh giá trung lập bởi ảnh hưởng xuất khẩu không đáng kể, tuy nhiên vẫn được xem là lựa chọn ổn định về lợi nhuận.

Trong ngành nhựa xây dựng, biên lợi nhuận gộp được hỗ trợ tích cực bởi giá hạt nhựa PVC vẫn ở vùng thấp. BMP không xuất khẩu sang Mỹ nên được Vietcap đánh giá là lựa chọn phòng thủ hiệu quả.

Ngành điện có đánh giá chung là trung lập, tuy nhiên có sự phân hóa giữa các phân khúc. Thủy điện và nhiệt điện than được đánh giá tích cực trong kịch bản 10%, do biên lợi nhuận ổn định và ít phụ thuộc vào xuất khẩu. Một số mã như BWE, QTP, REE được đánh giá cao nhờ cổ tức tốt và ổn định dài hạn.

Nhóm ngành tập trung vào thị trường nội địa hoặc hưởng lợi từ chính sách điều hành vĩ mô được chú ý. Ngân hàng được đánh giá trung lập, do ảnh hưởng gián tiếp từ xuất khẩu và FDI là không quá lớn. Tuy nhiên, định giá cổ phiếu ở vùng hấp dẫn có thể mở ra cơ hội đầu tư mới, đặc biệt ở các ngân hàng có chi phí vốn thấp và khả năng hưởng lợi từ đầu tư công.

Ngành bán lẻ và hàng tiêu dùng nhanh được cho là có triển vọng tích cực trong kịch bản thuế thấp, nhờ kỳ vọng phục hồi tiêu dùng nội địa. Tuy nhiên, trong đánh giá của MBS Research và VCBS, ảnh hưởng từ tỷ giá khiến họ xếp ngành vào mức trung lập. Vietcap thì cho rằng nhóm này có khả năng chống chịu tốt, nhất là các doanh nghiệp như MSN, MCH, VNM, FRT, FPT hay CTR vốn có doanh thu chủ yếu từ thị trường nội địa.

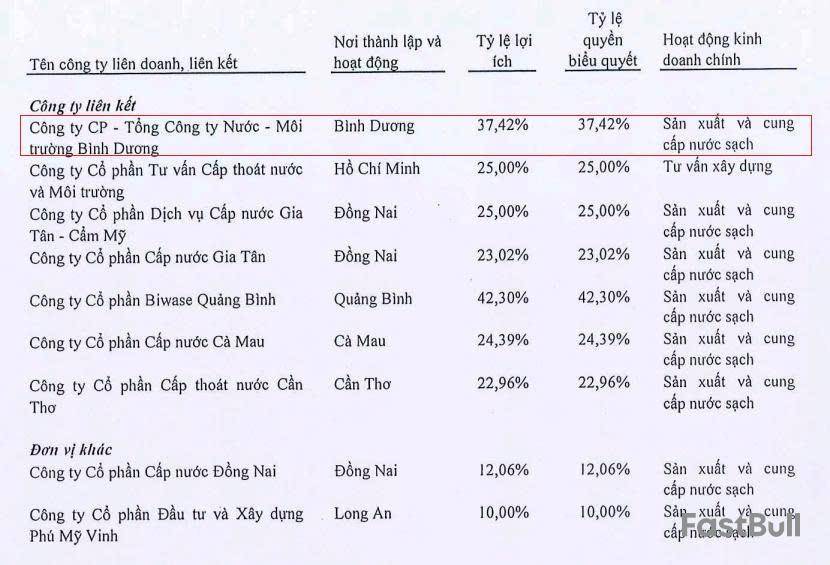

Ngành dược phẩm được đánh giá tích cực trong kịch bản 10%, nhưng sẽ chuyển thành trung lập nếu thuế suất lên tới 46%. Ngành nước sạch được xem là nơi phòng thủ, giữ ở mức trung lập, trong đó BWE được đánh giá cao.

Đối với ngành ô tô phân phối, dù không chịu tác động trực tiếp từ thuế quan, biến động tỷ giá có thể ảnh hưởng đến hoạt động nhập khẩu nên được đánh giá trung lập.

Bất động sản dân dụng được hưởng lợi trong kịch bản thuế 10%, nhờ lãi suất ổn định, tiến độ pháp lý cải thiện và dòng tiền đầu tư quay lại. Các chính sách hỗ trợ nhà ở xã hội cũng là yếu tố thuận lợi cho doanh nghiệp như HQC. NLG và KDH được đánh giá tích cực, trong khi một số công ty khác được xếp trung lập bởi triển vọng chưa rõ ràng.

Ngành xây dựng có thể được hưởng lợi từ đầu tư công, vốn là giải pháp được Chính phủ đẩy mạnh để hỗ trợ nền kinh tế trong giai đoạn khó khăn. Tuy nhiên, các doanh nghiệp xây dựng như VCG hay HHV hiện được xếp ở mức trung lập, do áp lực chi phí và cạnh tranh giá vẫn lớn.

Hướng đi nào cho ngành hàng Việt?

Tổng thể, triển vọng ngành hàng Việt Nam dưới chính sách thuế quan mới của Mỹ thể hiện bức tranh phân hóa mạnh mẽ. Những ngành phụ thuộc nhiều vào thị trường Mỹ, đặc biệt là các ngành có tính gia công cao, thâm dụng lao động và biên lợi nhuận thấp, sẽ bị tổn thương rõ rệt nếu kịch bản thuế cao trở thành hiện thực.

Ngược lại, một số ngành ít phụ thuộc vào Mỹ hoặc đã có sự chuẩn bị về thị trường thay thế có thể duy trì vị thế trung lập hoặc thậm chí cải thiện vị thế trong chuỗi cung ứng toàn cầu. Thời gian tới, diễn biến đàm phán giữa Việt Nam và Mỹ sẽ là nhân tố quyết định để định hình lại cục diện thương mại và tương lai các ngành xuất khẩu chủ lực của nền kinh tế.

Các phân tích đều đồng thuận rằng, việc theo dõi sát sao diễn biến từ Mỹ và động thái từ Trung Quốc, Ấn Độ, EU là điều bắt buộc với các doanh nghiệp xuất khẩu. Đây sẽ là giai đoạn mà tính linh hoạt trong định hướng thị trường, cấu trúc đơn hàng và kiểm soát chi phí đóng vai trò sống còn.

Không chờ đợi kết quả từ bàn đàm phán, nhiều doanh nghiệp Việt Nam đã chủ động hành động. Họ đang gấp rút đa dạng hóa thị trường, tìm lối sang châu Âu, Nhật Bản, Trung Đông và Mỹ Latin, dù cạnh tranh tại đây dự kiến tăng cao khi Trung Quốc cũng chuyển hướng xuất khẩu. Trong nước, Chính phủ đẩy mạnh đầu tư công với ngân sách hàng tỷ USD cho cơ sở hạ tầng năm 2025, đồng thời khuyến khích tiêu dùng nội địa qua các chính sách giảm thuế và ưu đãi tín dụng.

Chính sự chủ động của doanh nghiệp, kết hợp với các chính sách hỗ trợ kịp thời và quyết liệt từ Chính phủ, sẽ là chìa khóa để Việt Nam vượt qua thời điểm khó khăn này và có thể vươn xa hơn trên bản đồ thương mại toàn cầu.

THỊ TRƯỜNG CHỨNG KHOÁN TRONG BÃO THUẾ QUAN

Thế Mạnh (t/h)

FILI - 12:00:00 16/06/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

The risk of loss in trading financial instruments such as stocks, FX, commodities, futures, bonds, ETFs and crypto can be substantial. You may sustain a total loss of the funds that you deposit with your broker. Therefore, you should carefully consider whether such trading is suitable for you in light of your circumstances and financial resources.

No decision to invest should be made without thoroughly conducting due diligence by yourself or consulting with your financial advisors. Our web content might not suit you since we don't know your financial conditions and investment needs. Our financial information might have latency or contain inaccuracy, so you should be fully responsible for any of your trading and investment decisions. The company will not be responsible for your capital loss.

Without getting permission from the website, you are not allowed to copy the website's graphics, texts, or trademarks. Intellectual property rights in the content or data incorporated into this website belong to its providers and exchange merchants.

Not Logged In

Log in to access more features

FastBull Membership

Not yet

Purchase

Log In

Sign Up